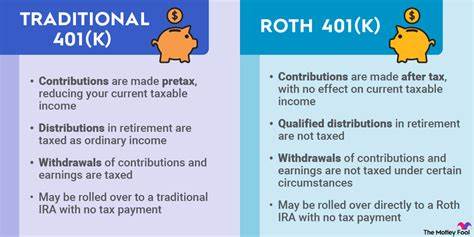

Die Übertragung von Vermögenswerten aus einem Roth 401(k) in ein Roth IRA ist ein Thema, das in der Finanzwelt häufig für Verwirrung sorgt. Besonders die Frage, ob bei einem solchen Rollover Steuern anfallen, beschäftigt viele Anleger, die im Ruhestand oder kurz davor stehen. Während einige Experten sagen, dass beim direkten Rollieren keine Steuern zu zahlen sind, gibt es auch Stimmen, die vor unerwarteten Steuerforderungen warnen. Um Licht ins Dunkel zu bringen, ist es notwendig, die Grundlagen beider Kontenarten, die steuerlichen Regelungen sowie die relevanten gesetzlichen Vorschriften zu verstehen.Ein Roth 401(k) ist ein vom Arbeitgeber angebotener Altersvorsorgeplan, bei dem die Einzahlungen bereits mit versteuertem Einkommen erfolgen.

Im Gegensatz zu traditionellen 401(k)s, bei denen Beiträge vor Steuern geleistet werden, sind Beiträge zum Roth 401(k) nach Steuerzahlung möglich. Genau wie bei einem Roth IRA wachsen die Gelder steuergünstig an, und qualifizierte Auszahlungen sind in der Regel steuerfrei. Ein großer Vorteil dieses Produkts liegt in der Kombination von Arbeitgeberbeiträgen und den steuerfreien Auszahlungen nach Renteneintritt. Ein Roth IRA wiederum ist ein individueller Rentenkonto-Typ, der ebenfalls nach Steuern gespeist wird und Steuerfreiheit bei qualifizierten Auszahlungen garantiert.Das Rollieren von Geldern von einem Roth 401(k) in ein Roth IRA kann aus verschiedenen Gründen sinnvoll sein.

Oft möchten Anleger mehr Kontrolle über ihre Anlagen erlangen oder von den flexibleren Bestimmungen eines Roth IRA profitieren. Ein weiterer Vorteil kann darin liegen, dass einige 401(k)-Pläne begrenzte Investmentoptionen bieten, wohingegen Roth IRAs eine größere Vielfalt erlauben. Für Menschen, die weiterhin berufstätig sind, stellt das sogenannte "In-Service-Rollover" eine Möglichkeit dar, bereits im aktiven Arbeitsleben Umschichtungen vorzunehmen.Doch die zentrale Frage ist: Fallen bei diesem Übertrag Steuern an? Grundsätzlich gilt, dass Beiträge, die mit bereits versteuertem Geld geleistet wurden, beim Rollieren keine weiteren Steuern auslösen. Der Betrag der von einem Roth 401(k) in ein Roth IRA übertragen wird, ist somit in der Regel steuerfrei.

Das bedeutet, sowohl die bereits eingezahlten Beiträge als auch die darauf erwirtschafteten Erträge wie Zinsen und Kapitalgewinne können ohne Steuerbelastung vom Roth 401(k) auf das Roth IRA übertragen werden. Dennoch gibt es wichtige Ausnahmen, die Anleger beachten müssen.Eine besondere Herausforderung stellen dabei Arbeitgeberbeiträge dar, die in der Vergangenheit auf das 401(k)-Konto eingegangen sind. Bis zu Änderungen durch den SECURE Act 2.0 war es üblich, dass Arbeitgeber nur pre-tax Beiträge als Match leisteten.

Diese Arbeitgeberanteile wachsen in einem traditionellen 401(k)-Teil an und unterliegen daher noch beim Übertrag der Steuerpflicht. Werden diese Beiträge in das Roth IRA eingezahlt, handelt es sich formal um eine sogenannte Roth-Konversion, die zum jeweiligen Zeitpunkt zu einer Steuerbelastung führen kann. In diesem Fall ist es ratsam, die Arbeitgeberbeiträge in ein traditionelles IRA-Konto umzuleiten, um eine sofortige Steuerzahlung zu vermeiden.Darüber hinaus ist die sogenannte Fünf-Jahres-Regel relevant. Sie besagt, dass die steuerfreien Auszahlungen aus einem Roth IRA erst vollumfänglich möglich sind, wenn seit der ersten Einzahlung mindestens fünf Jahre vergangen sind.

Sollte das Geld zu früh entnommen werden, können auf die Erträge noch Steuern und Strafzahlungen anfallen. Das gilt auch bei der Übertragung von Roth 401(k) zu Roth IRA, da mit jedem neu eröffneten Roth IRA-Konto die Fünf-Jahres-Frist neu startet. Wer also seinen Roth 401(k) erst kürzlich eröffnet hat, sollte sich dieser Regelung bewusst sein. In manchen Fällen bedeutet dies, dass Gewinne bei vorzeitiger Auszahlung steuerpflichtig sind, auch wenn das eingezahlte Kapital steuerfrei bleibt.Ein weiterer wichtiger Punkt ist das Alter der Person und der Status beim Übertrag.

Personen, die bereits das 59½ Lebensjahr überschritten haben, profitieren von sehr günstigen Bedingungen, wenn sie Gelder aus diesen Konten entnehmen oder übertragen. Sie können in der Regel ohne Steuerbelastung und auch ohne Strafzahlungen handeln. Im Gegensatz dazu unterliegen jüngere Beschäftigte strengeren Regeln und sollten auf mögliche Steuerfolgen oder Strafzahlungen vorbereitet sein.Die Vorteile eines Rollovers liegen nicht nur in der steuerlichen Planung, sondern auch at der strategischen Ausrichtung der Altersvorsorge. Ein Roth IRA bietet oft mehr Flexibilität in Bezug auf Investmentmöglichkeiten und Auszahlungsmodalitäten.

Zudem besteht keine Pflicht zu Mindestauszahlungen (Required Minimum Distributions - RMDs) während des Lebens des Kontoinhabers, was beim Roth 401(k) unter Umständen der Fall sein kann. Dadurch lässt sich die Erbschaftsplanung und Vermögensweitergabe verbessern. Die Möglichkeit, das gesteuerte Kapital auch über den Ruhestand hinaus wachsen zu lassen, kann entscheidend sein, um den individuellen finanziellen Zielen näher zu kommen.Trotz der scheinbewährten Regeln sollten Anleger einen Fachmann konsultieren, bevor sie einen Roll-over vornehmen. Je nach individueller Situation, der genauen Zusammensetzung des 401(k)-Kontos, dem Arbeitgeberbeitragsstatus und weiteren persönlichen Faktoren können unterschiedliche steuerliche und rechtliche Konsequenzen entstehen.

Ein gut informierter steuerlicher oder finanzieller Berater kann mit aktuellen Regelungen vertraut sein und entsprechende Empfehlungen geben, um unerwartete Steuern oder Fehler beim Übertrag zu vermeiden.Zusammenfassend lässt sich sagen, dass ein direkter Roll-over von Roth 401(k) Guthaben in ein Roth IRA für einen Großteil der Anleger steuerneutral geschieht, sofern kein Arbeitgeberbeitrag enthalten ist, der noch steuerpflichtig ist. Die Erträge innerhalb des 401(k) und die eingezahlten Beiträge sind steuerfrei und bleiben es durch den Übertrag. Die fünfjährige Haltefrist im Roth IRA sollte jedoch genau beachtet werden, insbesondere bei bevorstehenden Auszahlungen. Arbeitgeberbeiträge, die vorsteuerlich sind, sollten idealerweise in ein traditionelles IRA übertragen werden, um eine sofortige Steuerzahlung zu vermeiden.

Verständnis für diese steuerlichen Feinheiten kann nicht nur eine erhebliche Steuerersparnis sichern, sondern auch die langfristige finanzielle Freiheit im Ruhestand fördern. Angesichts der wachsenden Komplexität moderner Altersvorsorgeprodukte und laufender Gesetzesänderungen ist eine regelmäßige Überprüfung der eigenen Strategie empfehlenswert. Der Gang zu einem qualifizierten Finanzberater vermeidet Fehler und schafft Klarheit für die optimale Ausgestaltung der eigenen Altersvorsorge.