Die Zukunft des Geldes: Bitcoin als Disruptor, doch CBDCs übernehmen In der dynamischen Welt der Finanzen hat das Aufkommen von Bitcoin im Jahr 2009 einen radikalen Wandel in der Art und Weise ausgelöst, wie Menschen über Geld und Transaktionen denken. Bitcoin, die erste Kryptowährung, stellte die traditionellen Konzepte von Währung, Banken und Finanzinstituten in Frage und brachte das Potenzial für eine dezentralisierte Zukunft mit sich. Doch während Bitcoin als Disruptor begann, hat sich ein neuer Trend herausgebildet, der die Finanzlandschaft weiter transformiert: zentrale Bank digitale Währungen (CBDCs). Bitcoin, geschaffen von der mysteriösen Person oder Gruppe, die sich Satoshi Nakamoto nennt, war nicht nur eine neue Form des Geldes; sie war ein Konzept, das Vertrauen in Dritte, wie Banken und Regierungsbehörden, in Frage stellte. Diese dezentrale Währung ermöglichte es den Menschen, Transaktionen direkt und anonym durchzuführen, ohne die Notwendigkeit eines Mittelsmanns.

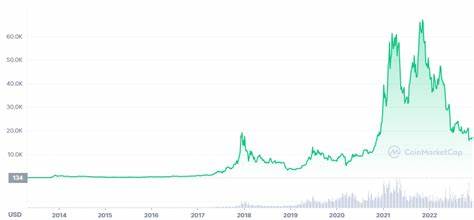

Dies sprach vor allem Technologiefans und Libertäre an, die eine neue Ära der finanziellen Freiheit propagieren wollten. Im Laufe der Jahre erlebte Bitcoin enorme Preisschwankungen, lange hinein in die Zeit von 2020 und 2021, als der Preis von Bitcoin in ungeahnte Höhen schnellte. Einmal in das öffentliche Bewusstsein gerückt, wurde Bitcoin nicht mehr nur als experimentelles Finanzinstrument betrachtet, sondern zog das Interesse von institutionellen Investoren und der breiten Öffentlichkeit auf sich. Mit einem Platzen der Blase im Jahr 2018 musste der Markt jedoch eine harte Lektion lernen: Die Volatilität und Unsicherheit von Kryptowährungen sind nicht zu unterschätzen. Parallel zu Bitcoin und anderen Kryptowährungen begannen viele Zentralbanken weltweit, die Möglichkeit von eigenen digitalen Währungen zu erkunden.

Diese CBDCs wurden als eine Reaktion auf das Aufkommen von Kryptowährungen und die Bedenken hinsichtlich der Stabilität und Sicherheit des traditionellen Bankensystems ins Leben gerufen. CBDCs bieten eine digitale Form des Geldes, die von einer Zentralbank ausgegeben und unterstützt wird, und sollen die Vorteile der Digitalisierung nutzen, während sie gleichzeitig die Kontrolle über das Währungssystem behalten. Die ersten Überlegungen zu CBDCs gewannen an Fahrt, als die People’s Bank of China (PBOC) begann, den digitalen Yuan zu entwickeln. Dies war ein bedeutender Schritt für eine der führenden Volkswirtschaften der Welt und setzte das Signal, dass andere Länder ebenfalls über die Einführung digitaler Währungen nachdenken sollten. Viele Zentralbanken, einschließlich der Europäischen Zentralbank (EZB) und der Federal Reserve in den USA, starteten Pilotprojekte und Untersuchungen zur Implementierung von CBDCs.

Der Wettlauf um die digitale Währung ist entbrannt, und die Länder stehen unter Druck, in diesem neuen finanziellen Zeitalter Schritt zu halten. CBDCs versprechen eine Vielzahl von Vorteilen: Sie könnten das Zahlungssystem effizienter machen, die Kosten für grenzüberschreitende Zahlungen senken und die finanzielle Inklusion erhöhen, indem sie unbanked Bevölkerungsgruppen Zugang zu digitalen Finanzdienstleistungen bieten. Darüber hinaus könnten sie die Bekämpfung von Geldwäsche und Steuerhinterziehung erleichtern, da alle Transaktionen über eine zentrale Datenbank verfolgt werden könnten. Trotz dieser Vorteile gibt es jedoch auch Bedenken hinsichtlich der Einführung von CBDCs. Kritiker warnen vor möglichen Auswirkungen auf die Privatsphäre der Nutzer und der Notwendigkeit, das bestehende Bankensystem anzupassen.

Eine digitale Währung könnte dazu führen, dass traditionelle Banken ihre Rolle als Finanzintermediäre verlieren, was zu erheblichen wirtschaftlichen Störungen führen könnte. Auch Fragen zur Bürgerüberwachung und zur IT-Sicherheit werfen Schatten auf die Diskussion um CBDCs. Zusätzlich zur Diskussion um CBDCs gibt es weiterhin eine leidenschaftliche Anhängerschaft für Bitcoin und andere Kryptowährungen. Die Gegner von CBDCs betonen die Wichtigkeit der Dezentralisierung und die Freiheit, die digitale Währungen bieten. Für viele ist Bitcoin nicht nur ein Finanzinstrument, sondern ein Symbol für den Widerstand gegen staatliche Kontrolle und die Befürwortung individueller Freiheiten.

Das wachsende Interesse an DeFi (dezentralisierte Finanzen) zeigt, dass Kryptowährungen und Blockchain-Technologie weitreichende Auswirkungen auf die Art und Weise haben können, wie Menschen im digitalen Zeitalter Geld verwalten. Die Debatte zwischen der zentralisierten Kontrolle durch CBDCs und der Dezentralisierung von Bitcoin wird mit Sicherheit weitergehen. Während einige Länder versuchen, die Kontrolle über ihre Währungen zu bewahren, werden sich andere möglicherweise für eine offenere und dezentralisierte Finanzlandschaft entscheiden. Diese Dualität – zwischen dem Bedürfnis nach Stabilität und Kontrolle einerseits und der Sehnsucht nach Freiheit und Unabhängigkeit andererseits – wird die Zukunft des Geldes definieren. Die Zukunft ist ungewiss, aber eines ist sicher: Die Art und Weise, wie wir über Geld denken, hat sich grundlegend verändert.

Bitcoin hat einen grundlegenden Paradigmenwechsel angestoßen, der nicht nur das Kryptowährungs-Ökosystem, sondern auch die traditionellen Finanzen beeinflusst. CBDCs stehen an der Schwelle, eine neue Ära des Geldes einzuleiten, die das Potenzial hat, bestehende Systeme zu transformieren und unser Verständnis von Geld weiter zu revolutionieren. Abschließend lässt sich sagen, dass sowohl Bitcoin als auch CBDCs ihre eigenen Rollen in der Zukunft des Geldes spielen werden. Die Welt wird weiterhin das Spannungsfeld zwischen traditioneller und digitaler Währung, zwischen Kontrolle und Freiheit, zwischen Zentralisierung und Dezentralisierung beobachten. In diesem neuen finanziellen Zeitalter ist es entscheidend, dass wir die Entwicklungen genau beobachten und bereit sind, uns an die sich verändernden Rahmenbedingungen anzupassen.

Die Zukunft des Geldes ist bereits hier – und sie hält viele Überraschungen bereit.