Der Kredit-Score ist ein entscheidender Faktor für finanzielle Entscheidungen, die das tägliche Leben vieler Menschen beeinflussen. Ob Sie einen Kredit aufnehmen, eine Kreditkarte beantragen oder eine Wohnung mieten möchten – Ihr Kredit-Score spielt eine große Rolle bei der Bewertung Ihrer Kreditwürdigkeit. Doch was genau bedeuten die unterschiedlichen Kredit-Score-Bereiche und wie kann das Verständnis dieser Kategorien Ihre finanziellen Möglichkeiten verbessern? In diesem umfassenden Leitfaden betrachten wir die verschiedenen Kredit-Score-Bereiche, deren Bedeutung und wie sie von den wichtigsten Kreditbewertungsmodellen FICO und VantageScore eingestuft werden. Kredit-Score – Eine kurze Einführung Der Kredit-Score ist eine numerische Darstellung der Kreditwürdigkeit einer Person. Er wird von Kredit-Score-Agenturen anhand verschiedener Faktoren berechnet, darunter das Zahlungsverhalten, die Kreditauslastung, die Länge der Kreditgeschichte und neue Kreditanfragen.

Ein höherer Score signalisiert Kreditgebern, dass Sie ein geringeres Risiko darstellen und finanziell verantwortungsvoll sind, was die Chancen auf bessere Kreditkonditionen, niedrigere Zinsen oder eine Kreditgenehmigung erhöht. Die bekanntesten Kreditbewertungsmodelle sind FICO und VantageScore. Beide verwenden Scores, die typischerweise zwischen 300 und 850 Punkten liegen, wobei manche branchenspezifische Scores allerdings auch andere Bereiche haben. Obwohl beide Modelle im Wesentlichen dieselben Faktoren berücksichtigen, gibt es leichte Unterschiede in ihrer Gewichtung und Berechnung. Die Bedeutung der Kredit-Score-Bereiche Die verschiedenen Kredit-Score-Bereiche werden in der Regel in Kategorien wie "schlecht", "fair", "gut", "sehr gut" oder "ausgezeichnet" eingeteilt.

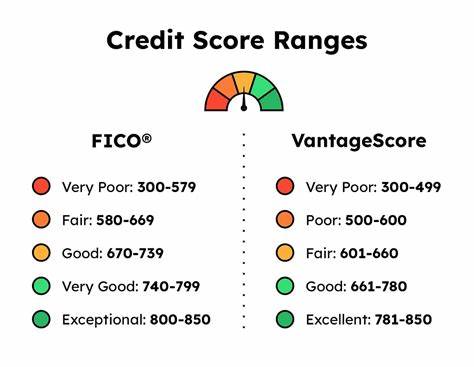

Diese Einteilungen helfen Kreditinstituten und Verbrauchern, ein klareres Bild von der finanziellen Lage und Kreditwürdigkeit zu gewinnen. Je höher der Kredit-Score, desto einfacher können Sie günstige Finanzprodukte erhalten, beispielsweise Kredite mit niedrigen Zinsen oder Premium-Kreditkarten mit Vorteile. Bei FICO sieht die Einteilung der Scores in etwa so aus: Ein Score unter 580 wird oft als "sehr schlecht" eingestuft, was zu Schwierigkeiten bei der Kreditvergabe führt. Scores von 580 bis 669 gelten als "fair", während Scores von 670 bis 739 als "gut" und von 740 bis 799 als "sehr gut" bewertet werden. Ein Score von 800 und darüber wird als "ausgezeichnet" angesehen.

VantageScore verwendet ähnliche Kategorien, wobei Scores unter 600 oft als "schwach" angesehen werden, 600 bis 649 als "verbessert", 650 bis 699 als "mittel", 700 bis 749 als "gut" und 750 und darüber als "ausgezeichnet". Was bedeutet ein schlechter Kredit-Score? Ein niedriger Kredit-Score kann bedeuten, dass Sie in der Vergangenheit Zahlungsausfälle, verspätete Rechnungen oder eine hohe Kreditauslastung hatten. Ein schlechter Score erschwert die Kreditaufnahme, da Kreditgeber ein höheres Risiko vermuten und folglich höhere Zinssätze verlangen oder Kreditanträge ablehnen. Für viele Verbraucher kann ein schlechter Score auch dazu führen, dass sie keine günstigen Angebote für Kreditkarten, Autokredite oder Hypotheken erhalten. Zudem kann ein schlechter Kredit-Score Auswirkungen über finanzielle Produkte hinaus haben.

Mancherorts fordern Arbeitgeber vor der Einstellung eine Bonitätsprüfung, und auch Vermieter nutzen Kredit-Scores, um zu entscheiden, ob sie einem Bewerber eine Wohnung vermieten. Auch die Versicherungsprämien können bei schlechtem Score höher ausfallen. Die Vorteile eines guten bis ausgezeichneten Kredit-Scores Ein guter bis ausgezeichneter Kredit-Score bietet zahlreiche Vorteile, die weit über die bloße Kreditgenehmigung hinausgehen. Mit einem Score über 760 haben Sie oft Zugang zu den besten Kreditprodukten, den niedrigsten Zinssätzen und sogar zu Kreditangeboten, die speziell für finanzielle Elitekunden gedacht sind. Ein hoher Kredit-Score zeigt Verlässlichkeit und finanzielle Stabilität.

Das bedeutet weniger Hürden bei der Wohnungssuche oder sogar Jobbewerbungen, bei denen eine Bonitätsprüfung erfolgt. Außerdem ermöglicht ein guter Score die Nutzung von Kreditlinien mit höheren Limits und geringeren Gebühren. Wie Sie Ihren Kredit-Score verbessern können Die Verbesserung Ihres Kredit-Scores ist ein kontinuierlicher Prozess, der Disziplin und Verständnis für die wichtigsten Score-Faktoren voraussetzt. Regelmäßiges pünktliches Bezahlen von Rechnungen ist einer der wichtigsten Faktoren. Aber auch die Reduzierung der Kreditkartenauslastung, also des Verhältnisses von bestehendem Kreditrahmen zu tatsächlicher Nutzung, trägt maßgeblich zur Score-Verbesserung bei.

Darüber hinaus ist es wichtig, Ihre Kreditgeschichte aufzubauen und lange zu pflegen. Je länger Sie verantwortungsvoll mit Krediten umgehen, desto besser spiegelt sich dies in Ihrem Score wider. Vermeiden Sie unnötige Kreditanfragen, denn zu viele Anfragen in kurzer Zeit können den Score negativ beeinflussen. Regelmäßige Kontrolle Ihrer Kredit-Berichte hilft dabei, Fehler frühzeitig zu erkennen und zu korrigieren. Credit Monitoring Dienste, die oft von Banken oder Kreditkartenanbietern kostenlos angeboten werden, sind hierfür nützliche Tools.

Unterschiede zwischen FICO und VantageScore Obwohl FICO der bekannteste und am weitesten verbreitete Kredit-Score-Anbieter ist, gewinnt VantageScore zunehmend an Bedeutung. Beide Modelle nutzen ähnliche Datenquellen, unterscheiden sich aber geringfügig in der Bewertung und Gewichtung der einzelnen Faktoren. Während FICO häufig für Hypotheken, Autokredite und Kreditkarten genutzt wird, wird VantageScore vermehrt bei Online-Kreditanträgen und bei Kreditgebern verwendet, die schnelle Bewertungen durchführen. Es lohnt sich, beide Scores im Auge zu behalten, um ein umfassendes Bild der eigenen Kreditwürdigkeit zu erhalten. Kredit-Score und Kreditwürdigkeitsprüfung – Ein wichtiger Unterschied Oft wird Kredit-Score mit Kreditwürdigkeitsprüfung gleichgesetzt, doch es gibt Unterschiede.

Der Score ist eine numerische Bewertung, die auf Algorithmen beruht, während die Kreditwürdigkeitsprüfung auch qualitative Einschätzungen umfasst, die ein Kreditgeber anhand Ihrer finanziellen Situation vornimmt. Ein hoher Score erleichtert die Genehmigung, garantiert sie jedoch nicht. Kreditgeber berücksichtigen zusätzlich Ihr Einkommen, Beschäftigungsverhältnis und andere Faktoren. Ebenso kann ein niedriger Score in manchen Fällen durch andere positive Umstände ausgeglichen werden. Praktische Tipps für den Umgang mit Ihrem Kredit-Score Nutzen Sie kostenlose Angebote zur Score-Überwachung, die viele Banken und Kreditkartenanbieter bereitstellen.

Giftige Überraschungen können so frühzeitig entdeckt und behoben werden. Melden Sie Unstimmigkeiten sofort bei den Kreditbüros, denn Fehler im Kreditbericht sind häufig und können Ihre Score negativ beeinflussen. Entwickeln Sie eine Strategie, um bestehende Schulden zu reduzieren. Konzentration auf die schnellstmögliche Tilgung besonders teurer Kredite wirkt sich unmittelbar positiv auf den Score aus. Vermeiden Sie zudem neue Schulden, solange Ihr Score sich verbessert.

Behalten Sie Ihre Kredithistorie im Blick. Ein langes, verantwortungsbewusst geführtes Kreditkonto wirkt sich positiv aus und stärkt Ihre Position bei Finanzentscheidungen. Wer hingegen ständig neue Konten eröffnet und wieder schließt, kann seinen Score negativ beeinflussen. Fazit Der Kredit-Score ist mehr als nur eine Zahl – er ist ein entscheidender Indikator Ihrer finanziellen Gesundheit und Ihres Zahlungsverhaltens. Die verschiedenen Kredit-Score-Bereiche helfen dabei, Ihre Position im Kreditmarkt zu verstehen und die nächsten Schritte für eine Verbesserung einzuleiten.

Ein guter bis ausgezeichneter Score öffnet Türen zu günstigen Krediten, höheren Kreditlimits und besseren Konditionen, die Ihnen langfristig Geld sparen können. Indem Sie sich mit den wichtigsten Kreditbewertungsmodellen FICO und VantageScore vertraut machen, regelmäßig Ihre Scores überprüfen und verantwortungsbewusst mit Ihren Finanzen umgehen, können Sie Ihre finanzielle Zukunft positiv gestalten. Beginnen Sie den Weg zu einem soliden Kredit-Score noch heute und nutzen Sie die Chancen, die Ihnen eine starke Kreditwürdigkeit bietet.