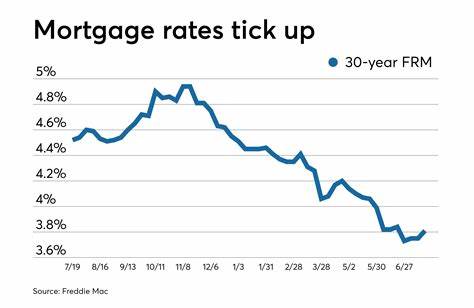

Die Entwicklung der Hypothekenzinsen spielt eine entscheidende Rolle für Immobilienkäufer, Hausbesitzer und jene, die über eine Refinanzierung ihrer bestehenden Kredite nachdenken. Am 11. Mai 2025 zeigen sich die Zinssätze in einer Phase, die von Unsicherheit durch anstehende Wirtschaftsdaten geprägt ist, welche potenziell Einfluss auf die Märkte und damit auf die Kreditzinsen nehmen könnten. Die Zinssituation für Hypothekendarlehen gestaltet sich aktuell vergleichsweise stabil, doch kleine Anpassungen verdeutlichen die Sensibilität des Markts gegenüber wirtschaftlichen Entwicklungen. So ist der durchschnittliche Zinssatz für eine 30-jährige Festhypothek leicht angestiegen, was auf eine verbesserte wirtschaftliche Lage zurückzuführen ist.

In Zahlen ausgedrückt liegt der festgelegte 30-Jahres-Hypothekenzins gegenwärtig bei etwa 6,72 Prozent, während der 15-jährige Festzins bei circa 6,03 Prozent rangiert. Diese Verschiebungen, wenngleich marginal erscheinen, können die monatlichen Belastungen für Kreditnehmer spürbar beeinflussen. Die Wechselwirkungen zwischen Wirtschaftsdaten und Hypothekenzinsen sind vielfach komplex. Ein florierendes Wirtschaftswachstum führt häufig zu steigenden Zinsen, da Investoren höhere Renditen verlangen. Gleichzeitig können steigende Inflationsraten Banker und Kreditgeber dazu veranlassen, Zinsen anzupassen, um ihre Erträge und das Risikoprofil zu stabilisieren.

In den kommenden Tagen werden wichtige Indikatoren veröffentlicht, die entscheidende Hinweise darauf liefern, wohin sich die Zinsen bewegen könnten. Diese Daten beziehen sich vor allem auf Inflationsentwicklungen und Beschäftigungszahlen – zentrale Faktoren, die das wirtschaftliche Gesamtbild prägen. Bei der Betrachtung der Hypothekenarten fallen Unterschiede zwischen festverzinslichen und variablen Darlehen ins Auge. Festhypotheken bieten Zinssicherheit über die gesamte Laufzeit, was insbesondere für sicherheitsorientierte Kreditnehmer attraktiv ist. Im Vergleich dazu sind variabel verzinste Darlehen, beispielsweise 5/1 oder 7/1 ARMs, mit einer zunächst niedrigeren Rate verbunden, die sich jedoch nach Ablauf der Anfangsphase jährlich anpassen kann.

Aktuell sind die Zinssätze bei variablen Darlehen etwas höher als bei festen Hypotheken, was die gegenwärtige Marktsituation widerspiegelt. Kreditnehmer müssen abwägen, ob sie von Anfang an kalkulierbare Kosten bevorzugen oder ein gewisses Zinsänderungsrisiko eingehen wollen. Die Refinanzierungszinsen haben sich ebenfalls erhöht, bleiben aber weiterhin ein wichtiges Werkzeug für Hausbesitzer, die ihre laufenden Kreditkosten senken oder ihre finanziellen Bedingungen verbessern möchten. Die durchschnittlichen Refinanzierungszinsen für 30-jährige Darlehen liegen momentan bei etwa 6,75 Prozent. Diese leicht höheren Sätze im Vergleich zu Kaufhypotheken erklären sich durch das erhöhte Risiko und zusätzliche Gebühren, die bei Refinanzierungen anfallen können.

Dennoch kann sich eine sorgfältige Kalkulation lohnen, insbesondere wenn sich die persönlichen Umstände oder die Marktbedingungen geändert haben. Das Verständnis für die Unterschiede zwischen der 15-jährigen und der 30-jährigen Festhypothek ist für viele Darlehensnehmer ausschlaggebend. Zwar ist der Zinssatz bei der 15-jährigen Hypothek derzeit geringer, doch bedeuten die verkürzte Laufzeit und die höheren Raten eine größere monatliche Belastung. Dafür lässt sich mit einer schnelleren Tilgung eine erhebliche Zinsersparnis über die Gesamtlaufzeit realisieren. Für viele Investoren und Häuslebauer stellt sich daher die Frage, ob kurzfristige Belastbarkeit oder langfristige Kosteneinsparungen im Vordergrund stehen.

Eine weitere interessante Facette ist die Rolle der Bonität bei der Vergabe von Krediten und der Zinsgestaltung. Banken belohnen Kunden mit einer hohen Kreditwürdigkeit, niedrigem Schuldenstand und einem soliden Eigenkapitalanteil mit günstigeren Zinssätzen. Daher lohnt es sich für potenzielle Kreditnehmer, bevor sie eine Darlehensanfrage stellen, ihre finanzielle Lage zu optimieren. Dies kann durch den Abbau von bestehenden Verbindlichkeiten, eine Verbesserung der Kredit-Score oder eine größere Anzahlung erfolgen. Zudem zeigt der Markt, dass es vermehrt darauf ankommt, nicht nur die reinen Zinssätze zu vergleichen, sondern auch die Gesamtkosten einer Finanzierung.

Dies beinhaltet die Berücksichtigung sämtlicher Gebühren, etwa Bearbeitungskosten oder Abschlussprämien, die im sogenannten effektiven Jahreszins (APR) eingerechnet sind. Dieser Wert ermöglicht eine präzise Gegenüberstellung unterschiedlicher Angebote und erleichtert die Entscheidung für den geeignetsten Kreditgeber. Die aktuellen Bewegungen am Immobilienmarkt verdeutlichen, dass die Entscheidung für eine Hypothek oder eine Refinanzierung immer auch eng mit der persönlichen Lebensplanung und wirtschaftlichen Situation verknüpft ist. Ein solider Finanzplan, der zukünftige Einkommen, mögliche Umzüge oder Veränderungen der Zinslandschaft einkalkuliert, ist unerlässlich. Gerade in Zeiten mit anstehenden Wirtschaftsdaten, die potentielle Zinsschwankungen verursachen könnten, empfiehlt es sich, eine möglichst flexible Strategie zu verfolgen.

Die Bedeutung von Wirtschaftsdaten zeigt sich besonders in ihrer Wirkung auf die Geldpolitik und das Verhalten der Zentralbanken. Sind die Daten inflationär geprägt, tendieren Zentralbanken dazu, Leitzinsen anzuheben, um die Preisstabilität zu gewährleisten. Dies hat direkten Einfluss auf Hypothekenzinsen, die sich als Folge nach oben bewegen können. Umgekehrt können schwächere Daten und wirtschaftliche Abkühlungen zu Zinssenkungen führen, was Kreditnehmern zugutekommen würde. Die Prognosen für die nächsten Monate weisen darauf hin, dass drastische Veränderungen der Hypothekenzinsen nicht zu erwarten sind.

Stattdessen dürften moderate Schwankungen die Tendenz der Marktsituation beschreiben. Dennoch ist die Volatilität an den Finanzmärkten nicht zu unterschätzen, weshalb es ratsam ist, sich regelmäßig über aktuelle Daten zu informieren und bei wichtigen Entscheidungen professionelle Beratung in Anspruch zu nehmen. Schlussendlich bleibt festzuhalten, dass die Hypotheken- und Refinanzierungszinsen am 11. Mai 2025 eine Momentaufnahme in einem dynamischen wirtschaftlichen Umfeld darstellen. Die künftige Richtung der Zinsentwicklung wird maßgeblich von laufenden Wirtschaftsdaten, geldpolitischen Entscheidungen und der internationalen Finanzlage bestimmt.

Für Kreditnehmer und Immobilieninteressierte gilt es, diese Faktoren genau zu beobachten und strategisch darauf zu reagieren, um finanzielle Vorteile zu sichern und unerwartete Belastungen zu vermeiden.