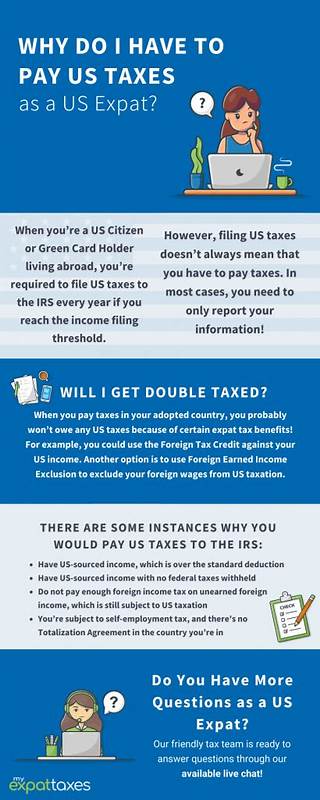

Die Frage, ob der Papst, der ja als gebürtiger US-Amerikaner gilt, verpflichtet ist, US-Steuern zu zahlen, beschäftigt nicht nur Steuerexperten, sondern auch viele Neugierige weltweit. Während es auf den ersten Blick ungewöhnlich erscheint zu denken, dass der höchste Vertreter der katholischen Kirche gleichzeitig steuerlich an die Vereinigten Staaten gebunden ist, offenbart ein genauerer Blick auf die US-Steuergesetzgebung für im Ausland lebende Amerikaner eine vielschichtige Realität. Amerikanische Expatriates, die außerhalb der USA leben, stehen oft vor komplexen Anforderungen bezüglich ihrer Steuererklärungen. Selbst wenn sie in Ländern wohnen, die eine andere Steuerhoheit besitzen, behalten sie gegenüber den Vereinigten Staaten bestimmte Pflichten. Diese sind im Wesentlichen auf den weltweiten Einkommensbegriff der U.

S. Internal Revenue Service (IRS) zurückzuführen. Das bedeutet, dass jede Person, die die US-Staatsbürgerschaft besitzt oder eine Greencard, theoretisch verpflichtet ist, ihr weltweites Einkommen anzugeben und gegebenenfalls Steuern zu entrichten. Angesichts dessen stellt sich die Frage, ob der Papst trotz seiner Sonderstellung von dieser Regelung betroffen ist. Zunächst ist festzuhalten, dass die Staatsbürgerschaft des Papstes nicht per se US-amerikanisch ist.

Papst Franziskus etwa stammt aus Argentinien, und auch seine Vorgänger wurden aus verschiedenen Ländern gewählt. Sollten in Zukunft allerdings tatsächlich Amerikaner das Oberhaupt der katholischen Kirche werden, bleibt die Frage der Steuerpflicht relevant. Hier gilt es zu verstehen, dass steuerliche Pflichten nicht allein an die Staatsbürgerschaft gebunden sind, sondern auch davon abhängen, welche Einkünfte erzielt werden und in welchem Ausmaß. Für amerikanische Expatriates existieren besondere Steuererleichterungen, die den Auswirkungen einer doppelten Besteuerung entgegenwirken sollen. Durch das Foreign Earned Income Exclusion (FEIE) beispielsweise können qualifizierte Expatriates einen Großteil ihres Auslandseinkommens von der US-Besteuerung ausnehmen.

Daneben existieren Abkommen zwischen den USA und anderen Staaten, die Doppelbesteuerung vermeiden helfen. Allerdings gelten diese Vorteile nur, wenn gewisse Voraussetzungen erfüllt sind und die entsprechenden Steuererklärungen fristgerecht eingereicht werden. Im Fall des Papstes, der als Oberhaupt der katholischen Kirche, praktisch keine regulären Einkünfte im klassischen Sinne besitzt, stellt sich die Situation noch etwas anders dar. Sein Einkommen besteht nicht aus Gehältern oder Löhnen, sondern aus kirchlichen Zuwendungen, Stiftungen und allgemeinen Mitteln der Vatikanstadt, die als souveräner Staat gilt. Die Vatikanstadt besitzt eine eigene Steuerhoheit und erhebt keine Einkommenssteuer.

Daher ist die Idee einer US-Steuerpflicht für den Papst weniger eine praktische als eine theoretische Frage. Dennoch führt die Möglichkeit, dass amerikanische Expatriates auch unter außergewöhnlichen Umständen wie bei einem Papst mit US-Staatsbürgerschaft Steuern zahlen müssten, zu einer vertieften Diskussion über die Besonderheiten des US-Steuersystems. Die weltweite Steuerpflicht ist weltweit einzigartig unter den entwickelten Ländern und führt immer wieder zu Herausforderungen für im Ausland lebende Amerikaner, vor allem bei der Erfüllung der umfangreichen Steuererklärungen. Viele Expatriates sind sich dieser Verpflichtungen nicht vollständig bewusst und riskieren Bußgelder, weil sie ihre Steuererklärungen nicht fristgerecht einreichen. Die IRS hat in den letzten Jahren verschiedene Programme ins Leben gerufen, um die freiwillige Meldung und Nachzahlung zu erleichtern, was ein Indikator für die Komplexität und die häufig auftretenden Probleme bei der Umsetzung der weltweiten Steuerpflicht ist.

Zusätzlich zu den steuerlichen Verpflichtungen stehen viele amerikanische Expatriates auch vor Herausforderungen bezüglich der Reportings von ausländischen Bankkonten durch die Fatca-Regelungen (Foreign Account Tax Compliance Act), der den Informationsaustausch zwischen ausländischen Finanzinstituten und der IRS regelt. Eine umfangreiche administrative Last, die dem Papst als staatlichem Oberhaupt und somit als Souverän des Vatikanstaats nicht in vergleichbarem Maße auferlegt werden kann. Steuergesetzlich betrachtet ist der Vatikan eine Ausnahmeerscheinung, da seine steuerlichen Regelungen von den international üblichen Maßstäben abweichen. Dies bedeutet, dass der Papst selbst als Person, unabhängig von etwaiger Staatsangehörigkeit, keine US-Steuererklärung abgeben muss, sofern er keine steuerpflichtigen US-Einkünfte erzielt. Wenn man diesen Umstand auf andere amerikanische Expatriates überträgt, wird klar, wie wichtig es ist, jedes Einkommen sorgfältig zu prüfen und angemessen zu deklarieren.

In der Praxis müssen Expatriates, die zum Beispiel als Diplomaten, Mitarbeiter internationaler Organisationen oder Geistliche im Ausland tätig sind, ihre individuelle Statusprüfung in Bezug auf die Einkommensarten vornehmen lassen. Dies kann durch spezialisierte Steuerexperten erfolgen. Die Fallstricke sind dabei vielfältig, da unter anderem auch Sozialabgaben und lokale Steuern berücksichtigt werden müssen. Die Debatte um die Steuerpflicht des Papstes bringt somit auch den breiteren Aspekt der internationalen Steuerrechtskoordination zum Vorschein. Durch die globalen Vernetzungen und der Tatsache, dass immer mehr Menschen und Institutionen grenzüberschreitend agieren, wächst die Bedeutung einer klaren und fairen Steuerpraxis, die Doppelbesteuerung vermeidet und gleichzeitig die gesetzlichen Anforderungen erfüllt.

Ein weiterer Punkt, der in dieser Diskussion nicht unerwähnt bleiben sollte, ist der Einfluss der persönlichen Steuerstatusänderungen, wie dem Verlust oder dem Erwerb einer Staatsbürgerschaft. Im Falle eines amerikanischen Expatriates, der Papst wird und dabei eventuell seine US-Staatsbürgerschaft verliert oder eine andere annimmt, könnten sich die steuerlichen Verpflichtungen drastisch ändern. Ebenso interessant ist die Regelung für im Ausland geborene oder aufgewachsene Amerikaner, die unter Umständen gar nicht wissen, dass sie steuerpflichtig sind. In der Summe zeigt sich, dass die steuerlichen Verpflichtungen amerikanischer Expatriates ein äußerst komplexes Feld darstellen, das individuelle Abklärungen und fundiertes Wissen erfordert. Die Besonderheit des Papstamtes, kombiniert mit der Souveränität der Vatikanstadt, macht eine direkte Anwendung der US-Steuergesetze in diesem Fall nahezu ausgeschlossen.

Dennoch schützt dies nicht davor, dass ein amerikanischer Papst – sollten solche Umstände eintreten – seine Steuerpflichten sorgfältig prüfen und bei Bedarf erfüllen müsste. Letztendlich liegt die Verantwortung bei jedem Bürger, sich über die geltenden steuerlichen Regelungen zu informieren und professionellen Rat einzuholen, um rechtliche Konsequenzen zu vermeiden. Auf diesem Weg helfen spezialisierte Steuerberater, die komplexen Gesetzgebungen international zu navigieren und die individuelle Situation optimal zu gestalten.