Die finanzielle Situation der Millennials wird oft missverstanden. Auf den ersten Blick zeigen Statistiken ein beachtliches Wachstum ihres Gesamtvermögens, aber viele junge Erwachsene fühlen sich dennoch monetär eingeschränkt und ärmer als die Generationen vor ihnen. Die Frage, warum Millennials trotz höherer Einkommen nicht das Gefühl haben, finanziell voranzukommen, lässt sich nicht mit einfachen Antworten beantworten. Im Mittelpunkt steht die fortwährende Verschiebung und der Verfall der Mittelschicht, der die wirtschaftlichen Grundlagen grundlegend verändert hat. Das Vermögen der Millennials ist in den letzten Jahren dramatisch gestiegen.

Neueste Daten der Federal Reserve zeigen, dass dieses Vermögen von etwa 4,54 Billionen US-Dollar vor fünf Jahren auf 16,26 Billionen US-Dollar angewachsen ist. Doch paradoxerweise fühlen sich viele dieser jungen Erwachsenen dennoch in finanzieller Hinsicht unsicher und in einer finanziellen Sackgasse gefangen. Die Diskrepanz zwischen gestiegenem Vermögen und zunehmender finanzieller Unsicherheit hat viele Ökonomen und Experten dazu veranlasst, das Thema genauer zu analysieren. Einer der Hauptgründe für dieses Gefühl der Stagnation liegt im langsamen Niedergang der Mittelschicht. Einst definierte die Mittelschicht den sozialen Standard und die wirtschaftliche Stabilität, auf die sich viele Generationen berufen konnten.

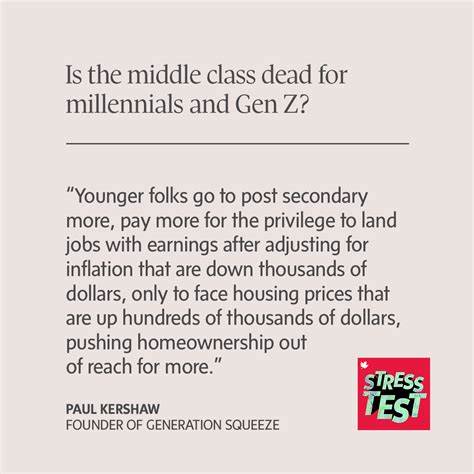

Doch für Millennials und die nachfolgende Generation Z hat sich die Definition von Mittelschicht stark verändert. Die Standards sind gestiegen, und um als Teil dieser sozialen Schicht zu gelten, ist heute oft ein deutlich höheres Einkommen notwendig – oft über sechsstellige Jahresgehälter. Dies macht es für viele junge Erwachsene immer schwieriger, sich in der gesellschaftlichen Mitte zu etablieren. Die steigenden Lebenshaltungskosten sind ein wesentlicher Faktor, der Millennials die finanziellen Sorgen bereitet. Insbesondere die Wohnkosten entwickeln sich so rasant, dass ein großer Anteil des monatlichen Einkommens in Miete oder Immobilienfinanzierungen investiert wird, während andere wichtige Ausgaben wie Krankenversicherung, Bildung und Altersvorsorge immer mehr ins Gewicht fallen.

Die Inflation hat ebenfalls einen maßgeblichen Einfluss auf die Kaufkraft, sodass der reale Wert der Einkommen trotz nomineller Steigerungen sinkt. Viele Millennials leben demnach an einem finanziellen Wendepunkt, an dem sie gerade so ihre laufenden Ausgaben decken können, ohne nennenswerte Rücklagen bilden zu können. Dies verstärkt das Gefühl der Unsicherheit, da ein unerwartetes Ereignis wie eine Krankheit, ein Jobverlust oder eine unerwartete größere Ausgabe leicht zu einer Schuldenfalle führen kann. Während frühere Generationen die Mittelschicht oftmals als stabile Basis nutzten, fühlt sich die heutige Generation eher wie eine ungesicherte Schicht an, die ständig am Rand des finanziellen Abrisses balanciert. Ein weiterer Aspekt sind die veränderten wirtschaftlichen Rahmenbedingungen.

Die Arbeitsmärkte haben sich in den letzten Jahrzehnten stark verändert: befristete Beschäftigungsverhältnisse, Gig-Economy, geringere Aufstiegschancen und eine zunehmend globalisierte Konkurrenz erschweren es den Millennials, langfristige finanzielle Sicherheit zu erreichen. Die früheren einfachen Aufstiegswege durch gut bezahlte Jobs mit festen Arbeitsverträgen sind seltener geworden. Auch der Zugang zu Eigentum, das für viele als Symbol finanzieller Sicherheit und Wohlstand gilt, ist für die jüngere Generation schwieriger geworden. Die Immobilienpreise sind in vielen Regionen stark gestiegen, wodurch der Traum vom Eigenheim für zahlreiche Millennials unerreichbar erscheint. Dies führt nicht nur zu einem Gefühl der Enttäuschung, sondern beeinträchtigt auch die Vermögensbildung, die für Vorsorge und Altersabsicherung entscheidend ist.

Die Veränderungen wirken sich auch psychologisch aus. Viele Millennials berichten von Stress, Zukunftsängsten und dem Gefühl, nie wirklich auf der Stelle zu kommen. Trotz der objektiv besseren Einkommensdaten vergleichen sie sich mit einer Verschiebung der gesellschaftlichen Erwartungen und einem immer teurer werdenden Lebensstandard. Der Traum vom „American Dream“ oder dem Erreichen eines komfortablen Mittelklassenlebens scheint für viele ein entfernter Anreiz zu sein. Zudem zeigt eine Studie von Edelman Financial Engines, dass nur ein kleiner Teil der Bevölkerung sich als wohlhabend einstuft.

Dieses Mindset spiegelt sich in der Mentalität wider, dass finanzieller Erfolg und Sicherheit eine schwer erreichbare Ausnahme bleiben. Dies wirkt sich wiederum auf Konsumverhalten, Sparquoten und Investitionsentscheidungen aus und kann eine Spirale der Unsicherheit und des Verzichts verursachen. Um dennoch Perspektiven für Millennials zu schaffen, sind tiefgreifende Veränderungen erforderlich. Politisch bedeutet das, Strategien zur Stärkung der Mittelschicht umzusetzen, etwa durch bezahlbaren Wohnraum, fairere Lohnstrukturen und soziale Absicherung. Auf individueller Ebene kann die Förderung von finanzieller Bildung, Investitionen in nachhaltige Assets und die Anpassung an neue Arbeitsmodelle helfen, die finanzielle Resilienz zu erhöhen.

Zusammenfassend zeigt sich, dass der finanzielle Stillstand vieler Millennials trotz nominal höherer Einkommen eine Folge umfassender gesellschaftlicher und wirtschaftlicher Transformationen ist. Die Erosion der Mittelschicht, steigende Lebenshaltungskosten und ein wandelnder Arbeitsmarkt sorgen dafür, dass viele in einem finanziellen Hamsterrad stecken bleiben. Die Herausforderung für Gesellschaft und Politik besteht darin, diese Trends zu erkennen und gegenzusteuern, um Millennials wieder Chancen auf echte finanzielle Sicherheit und Aufschwung zu ermöglichen.