Ein Studentenkonto ist eine besondere Form des Girokontos, das speziell für Schüler, Auszubildende und Studierende konzipiert wurde. Es ermöglicht jungen Menschen, ihre Finanzen effizient zu verwalten und den Einstieg in die Welt des Bankings zu erleichtern. Nach dem Schulabschluss oder zu Beginn des Studiums eröffnet ein Studentenkonto zahlreiche Möglichkeiten, die Weichen für die finanzielle Unabhängigkeit und eine gesunde Haushaltsführung zu stellen. Doch was genau macht ein Studentenkonto aus, wie funktioniert es und welche Vor- und Nachteile sind damit verbunden? Diese Fragen klären wir eingehend und geben wertvolle Tipps zur Kontoeröffnung und zum optimalen Umgang mit dem Studentenkonto. Die Grundlage eines jeden Bankkontos bildet das Girokonto, über das Geld eingezahlt, abgehoben und über Zahlungskarten oder Überweisungen flexibel genutzt werden kann.

Im Gegensatz zu herkömmlichen Girokonten unterscheiden sich Studentenkonten vor allem durch ihre Konditionen und Funktionen, die auf die wirtschaftliche Situation junger Menschen abgestimmt sind. Oftmals sind diese Konten mit niedrigeren oder sogar vollständig entfalle¬nen Kontoführungsgebühren verbunden. Die meisten Banken verzichten zudem auf die obligatorische Mindestgeldeingangsregel oder ein Mindestguthaben, das junge Kunden üblicherweise nicht leisten können oder wollen. Ein zentraler Vorteil eines Studentenkontos liegt in der Niedrigschwelligkeit der Nutzung. Es ermöglicht den Kontoinhabern, auf einfache Weise bargeldlos zu bezahlen, Gehälter, BAföG oder andere Geldleistungen direkt zu empfangen und die eigene Liquidität jederzeit im Blick zu behalten – und zwar über moderne Banking-Dienste, die von den meisten Instituten inklusive Online- und Mobile-Banking angeboten werden.

Ein weiterer Pluspunkt sind oft inbegriffene Debitkarten, mit denen bargeldloses Bezahlen im Einzelhandel oder Online möglich ist. Manche Institute bieten zudem kostenlose oder preiswerte Kreditkarten an, was insbesondere für Auslandsaufenthalte sehr nützlich sein kann. Studentenkonten sind meist mit besonderen Bedingungen verbunden, die sich an die Zielgruppe richten. So ist häufig ein Alterslimit vorgesehen, das meist zwischen 17 und 24 Jahren liegt. Die Bank verlangt zudem einen Nachweis des Studentenstatus, beispielsweise durch einen Immatrikulationsbescheid oder eine aktuelle Studienbescheinigung.

Diese Nachweise stellen sicher, dass die speziellen Vergünstigungen auch tatsächlich den Studierenden zugutekommen. Für Minderjährige und junge Kunden unter 18 Jahren ist häufig die Mitwirkung eines Elternteils oder Erziehungsberechtigten als Mitzeichner oder Bürgen erforderlich, um das Konto zu eröffnen. Zusätzlich zu den günstigen Konditionen enthalten Studentenkonten nicht selten Sicherheitsmechanismen, die Überziehungslimits regulieren und vor hohen Gebühren schützen sollen. Astronomische Überziehungszinsen, die bei konventionellen Konten oft anfallen, werden für junge Menschen minimiert oder die Bank verzichtet auf diese Gebühren ganz. Ebenso werden häufig kostenlose oder preiswerte Überweisungen, Lastschriften und Kartenumsätze angeboten, um den Umgang mit Geld kostengünstig zu gestalten.

Einige Institute offerieren darüber hinaus produktbegleitende Tools für Geldmanagement und Budgetierung, welche den Studierenden dabei helfen, ihre Ausgaben zu kontrollieren und finanzielle Disziplin zu erlernen. Unabhängig von den Vorteilen gibt es bei Studentenkonten auch Einschränkungen, die bekannt sein sollten. Da die Konten oft von der Vorlage eines aktiven Studentenstatus abhängig sind, endet die Nutzungsvorteile meist mit dem Studienabschluss oder dem Erreichen eines bestimmten Alters. Danach wird das Konto entweder automatisch auf ein klassisches Girokonto umgestellt, was höhere Gebühren und veränderte Bedingungen mit sich bringen kann. Außerdem bestehen mitunter Beschränkungen bei der Anzahl oder der Höhe von Transaktionen im Monat, um Fehlverhalten vorzubeugen und die Kontoinhaber vor unbeabsichtigten Überziehungen zu schützen.

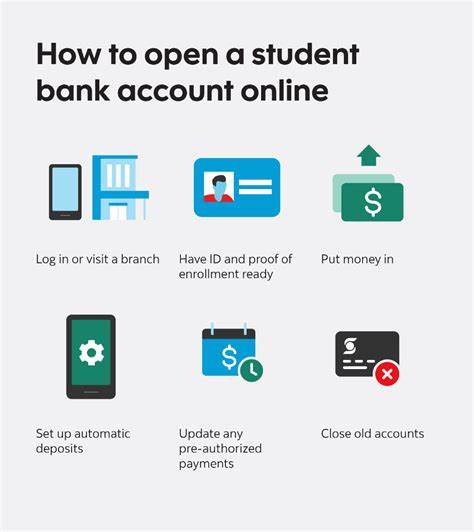

Der Vorgang der Kontoeröffnung ist in der Regel unkompliziert gestaltet. Nach Auswahl einer geeigneten Bank gilt es, die notwendigen Unterlagen zusammenzutragen, darunter ein gültiger Personalausweis oder Reisepass, die Sozialversicherungsnummer, eine Meldebestätigung und der Nachweis des Studentenstatus. Viele Banken bieten den Kontowechsel und die Neueröffnung mittlerweile komplett online an, was den Aufwand für die junge Zielgruppe minimiert. Minderjährige benötigen zusätzlich oft einen Bürgen, der den Antrag begleitet und im Zweifel mitverantwortlich ist. Beim Vergleich von Studentenkonten lohnt es sich, nicht nur auf die monatlichen Gebühren zu achten, sondern auch auf Zusatzleistungen, effiziente Banking-Apps, das Filialnetz und das Angebot an kostenfrei nutzbaren Geldautomaten.

Einige Banken locken mit Prämien für gute Noten oder einem Cashback-Programm, das auf bestimmte Einkäufe eine Rückvergütung gewährt. Solche Extras können besonders für Studenten attraktiv sein, die ihren finanziellen Spielraum erweitern möchten. Nach Ablauf des Studentenkontos ist es ratsam, verschiedene Kontomodelle zu prüfen, um die Kosten im Alltag nicht unnötig in die Höhe zu treiben. Viele Banken bieten spezielle Konten für Berufseinsteiger oder junge Berufstätige an, die ähnliche Vorteile wie das Studentenkonto haben. Wichtig ist, die Konditionen sorgfältig zu vergleichen und bei Bedarf das Kreditinstitut zu wechseln, um weiterhin von finanziellen Erleichterungen zu profitieren.

Zusammenfassend sind Studentenkonten eine ausgezeichnete Möglichkeit, um den Umgang mit Geld frühzeitig verantwortungsvoll zu erlernen. Sie sind auf die Bedürfnisse junger Menschen zugeschnitten und bieten attraktive Konditionen bei den wichtigsten Bankdienstleistungen. Die Kombination aus günstigen Gebühren, moderner Technologie und Sicherheitsmechanismen macht studentische Girokonten zu einem unverzichtbaren Begleiter in der Studienzeit. Wer sich frühzeitig informiert und die Angebote vergleicht, kann von einem Studentenkonto langfristig profitieren und den Grundstein für eine solide finanzielle Zukunft legen.