Die finanzielle Absicherung im Alter ist ein Thema, das viele Menschen beschäftigt – besonders diejenigen, die der Mittelklasse angehören. Die Frage, wie viel ein durchschnittlicher Mensch aus der Mittelklasse für den Ruhestand angespart hat, ist nicht nur von persönlicher Bedeutung, sondern auch gesellschaftlich relevant. Der Blick auf die tatsächlichen Zahlen zur Altersvorsorge zeigt, wo die Herausforderungen liegen und wie sich die finanzielle Situation im Laufe des Lebens verändern kann. Dabei dürfen Faktoren wie Einkommen, Lebenshaltungskosten, Sparverhalten und staatliche Regelungen nicht außer Acht gelassen werden. Die Statistik und wissenschaftliche Studien zu durchschnittlichen Rentenersparnissen bieten wichtige Einblicke.

Laut aktuellen Daten aus den USA – oft als Vergleichsrahmen für andere Industrieländer genutzt – liegt das durchschnittliche angesparte Vermögen für den Ruhestand bei etwa 333.000 US-Dollar. Diese Zahl kann allerdings irreführend sein, da sie stark von wenigen sehr vermögenden Personen beeinflusst wird. Eine aussagekräftigere Größe ist der Median, der bei etwa 87.000 US-Dollar liegt und somit ein besseres Bild der finanziellen Realität vieler Familien zeichnet.

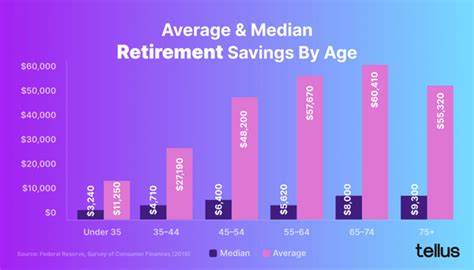

Wenn wir diese Zahlen ins deutsche Umfeld übertragen, zeigt sich ein ähnliches Bild. Viele Menschen, die zur Mittelschicht zählen, haben trotz teilweise guter Einkommen im Verhältnis zu den Lebenshaltungskosten vergleichsweise geringe Rücklagen fürs Alter. Das liegt zum Teil daran, dass ein großer Anteil des Einkommens für den täglichen Bedarf verwendet wird oder andere finanzielle Verpflichtungen wie Wohneigentum oder Ausbildung der Kinder eine Rolle spielen. Die Altersgruppe spielt eine entscheidende Rolle für die Höhe des angesparten Vermögens. Junge Erwachsene unter 35 Jahren haben meist gerade erst begonnen, systematisch für den Ruhestand zu sparen.

Hier sind Rücklagen oft noch gering, zumal viele mit Studienkrediten, dem Aufbau der Karriere oder der Familiengründung beschäftigt sind. Durchschnittlich liegen die Ersparnisse in dieser Gruppe deutlich unter dem Medianwert, was die verzögerte oder späte Priorisierung der Altersvorsorge zeigt. Im Alter zwischen 35 und 44 Jahren steigt das Bewusstsein für die finanzielle Sicherheit im Ruhestand spürbar an. Grund dafür sind stabilere Berufssituationen, höhere Einkommen und das vermehrte Interesse daran, finanzielle Lücken in der Zukunft zu vermeiden. Trotzdem erreichen viele in dieser Phase nur mittelgroße Rücklagen, da weiterhin andere finanzielle Ziele und Verpflichtungen eine Rolle spielen.

Für die Alterskohorten zwischen 45 und 54 Jahren ist das Sparpotential oft am größten. In dieser Phase befinden sich viele Menschen auf dem Höhepunkt ihrer Karriere und können entsprechend mehr Geld anlegen. Dennoch ist die Realität in Deutschland geprägt von großer Vielfalt: Während einige solide Rentenfonds und andere Vermögenswerte aufgebaut haben, stehen andere vor der Herausforderung, Rückstände aufzuholen. Ab dem Alter von 55 Jahren steigen die Ersparnisse weiter an. Die Menschen beginnen sich intensiver mit ihrer konkreten Altersvorsorge auseinanderzusetzen und schaffen es oft, Substanzerhebungen ihres Vermögens vorzunehmen.

Dennoch sind die individuellen Werte oft sehr unterschiedlich, abhängig von Faktoren wie Beruf, Sparverhalten, Familie und gesundheitlichem Zustand. Ein zentrales Problem stellt die unzureichende Nutzung von privaten Rentenversicherungen und betrieblichen Altersvorsorgen dar. Trotz der staatlichen Förderung wird die Bedeutung dieser Instrumente oft unterschätzt oder die Möglichkeiten nicht voll ausgeschöpft. Ein großer Teil des Mittelstands in Deutschland verfügt deshalb lediglich über die gesetzliche Rente, die alleine im Zuge der demografischen Entwicklung nicht mehr ausreichen wird, um den Lebensstandard im Ruhestand zu sichern. Hinzu kommt, dass sich viele Menschen der tatsächlichen Höhe ihrer benötigten Ersparnisse nicht bewusst sind.

Falsche Einschätzungen und fehlende finanzielle Planung führen häufig dazu, dass zu spät mit dem Aufbau eines ausreichend großen Rentenfonds begonnen wird. Gerade Geringverdiener und Beschäftigte in prekären Arbeitsverhältnissen haben es schwer, langfristig Kapital anzusparen. Oft sind sie auf zusätzliche Unterstützung angewiesen. Der demografische Wandel bringt zusätzliche Herausforderungen mit sich. Die Bevölkerung altert, die Geburtenrate bleibt niedrig, und das Verhältnis von Beitragszahlern zu Rentenempfängern verändert sich zugunsten der Letzteren.

Dies bedeutet, dass die gesetzliche Rentenversicherung zunehmend unter Druck gerät. Der Mittelstand steht somit vor der doppelten Aufgabe, sowohl selbst mehr zu sparen als auch flexibel auf die Entwicklungen im Rentensystem zu reagieren. Bestehende Chancen liegen in der bewussteren Nutzung moderner Spar- und Investmentmöglichkeiten. Viele Investoren profitieren heute von einer größeren Auswahl an nachhaltigen Fonds, ETFs und anderen Anlageprodukten, die kostengünstig und langfristig Renditen erwirtschaften können. Vor allem der frühzeitige Einstieg in breit gestreute Investitionen kann die Aussichten auf einen finanziell sorgenfreien Ruhestand verbessern.

Ein weiterer Faktor ist die finanzielle Bildung der Bevölkerung. Je besser Menschen über ihre Möglichkeiten und die notwendigen Beträge informiert sind, desto eher können sie gezielt und effektiv sparen. Informationskampagnen, Beratungsangebote und digitale Tools zur Altersvorsorge gewinnen daher an Bedeutung. Die Erfahrung zeigt zudem, dass sich die finanzielle Situation im Ruhestand nicht nur auf monetäre Werte beschränkt. Gesundheit, soziale Einbindung und ein aktives Leben spielen eine große Rolle für die Lebensqualität.

Wer seine Altersvorsorge sorgfältig plant, schafft sich nicht nur finanzielle Sicherheit, sondern legt auch den Grundstein für ein erfülltes Leben nach dem Arbeitsleben. Abschließend lässt sich festhalten, dass die durchschnittlichen Rücklagen der Mittelklasse – trotz der großen Herausforderungen – in den meisten Fällen noch nicht ausreichend hoch sind, um einen komfortablen Ruhestand zu gewährleisten. Die Alterseinkünfte werden zunehmend diversifizierter sein müssen, denn die Zeiten, in denen allein die gesetzliche Rente genügte, neigen sich dem Ende zu. Umso wichtiger ist es, frühzeitig aktiv zu werden, individuelle Sparstrategien zu verfolgen und die vorhandenen Möglichkeiten konsequent zu nutzen. Die mittlere Altersgruppe liegt oft noch hinter den wünschenswerten Sparzielen zurück, ist aber gleichzeitig in der besten Position, um gegenzusteuern und ihren Rentenfonds auszubauen.

Junge Menschen sollten frühzeitig aufgeklärt werden und lernen, wie sie auch mit kleinen Beträgen nachhaltig für ihre Zukunft vorsorgen können. Und nicht zuletzt gilt es, die Rahmenbedingungen in der Politik und Wirtschaft so zu gestalten, dass der Mittelstand bestmöglich unterstützt wird – für eine stabile und sorgenfreie Zukunft im Alter.