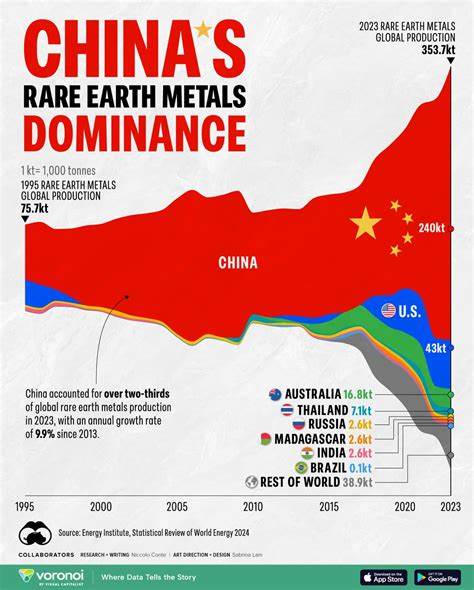

Seltene Erden sind heute so wichtig wie nie zuvor. Diese 17 Metalle bilden die Grundlage moderner Technologie – von Elektroautos über Smartphones bis hin zu militärischer Hightech-Ausrüstung. Über 70 Prozent der weltweit geförderten seltenen Erden stammen aus China, und das Land verarbeitet sogar etwa 90 Prozent des globalen Angebots. Diese Dominanz hat weitreichende Konsequenzen für die weltweite Wirtschaft und stellt die Versorgungssicherheit zahlreicher Industrien in Frage. Der Begriff „seltene Erden“ irreführt, denn sie sind nicht unbedingt selten, sondern nur schwer und teuer zu fördern und aufzubereiten.

Ihre Herstellung ist äußerst komplex und umfasst mehr als 100 Verfahrensschritte, was den Aufbau einer alternativen Lieferkette zu einer enormen Herausforderung macht. Trotz großer Investitionen in Ländern wie den USA befindet sich die Produktion jenseits Chinas noch in den Kinderschuhen. Die Abhängigkeit von China wird dadurch nur schwer zu reduzieren sein. Die geopolitische Bedeutung der seltenen Erden ist durch das Verhalten Chinas in den letzten Jahren besonders ins Bewusstsein gerückt. Im Rahmen des Handelsstreits mit den USA hat China 2018 beispielsweise Exportrestriktionen für sieben seltene Erden und magnetische Komponenten verhängt.

Diese Einschränkungen haben nicht nur die direkten Exporte beeinflusst, sondern führten auch zu einer verstärkten Kontrolle und Bekämpfung des Schmuggels, der bislang ein Schlupfloch für die Weitergabe der Metalle darstellte. Die Auswirkungen auf die globale Wirtschaft sind greifbar. Besonders die Automobilindustrie spürt die Folgen dramatisch. Elektrofahrzeuge benötigen Magnete, die aus seltenen Erden gefertigt werden, für ihre Antriebssysteme. Diese Minerale kommen aber auch in regulären Autos in verschiedenen elektronischen Komponenten wie Fensterhebern oder Scheinwerfern vor.

Ein Beispiel dafür ist Ford, die aufgrund von Magnetmangel die Produktion von SUVs in einem Werk in Chicago zeitweise stoppen mussten. Auch deutsche Automobilhersteller wie BMW und Mercedes-Benz berichten über unterbrochene Lieferketten und bemühen sich aktiv um Vorräte, um die weitere Produktion aufrechtzuerhalten. China gewährt noch eine begrenzte Anzahl von Exportlizenzen, doch diese reichen nicht aus, um die Nachfrage zu decken. Der Vorrat an Magneten in den Fabriken wird nur wenige Monate reichen, was die Dringlichkeit erhöht, neue Lösungen zu finden oder alternative Rohstoffquellen zu erschließen. Die USA setzen seit 2020 mehrere hundert Millionen Dollar ein, um die Produktion von seltenen Erden im eigenen Land auszubauen.

Doch der Aufbau einer vollumfänglichen Lieferkette ist komplex und langwierig, weshalb Amerika gleichzeitig nach externen Partnerschaften sucht. So wird unter anderem versucht, Zugang zu den seltenen Erden in der Ukraine zu bekommen. Parallel bemühen sich Ingenieure und Autohersteller, Bauteile zu entwickeln, die weniger oder sogar gar keine seltenen Erden benötigen, um unabhängiger zu werden. Die dynamische politische Lage erschwert diesen Prozess zusätzlich. Die Beziehungen zwischen China und den USA bleiben angespannt.

Der bevorstehende Dialog zwischen Donald Trump und Xi Jinping verspricht kontrovers zu werden, da Trump China offen als „sehr hart“ und schwer verhandlungsbereit beschreibt. Diese Aussagen verdeutlichen die Schwierigkeiten, die im Umgang mit dem wichtigen Rohstoffmarkt entstehen. In der Europäischen Union stehen die Zeichen ebenfalls auf Alarmstufe rot. Die hohen Importanteile von seltenen Erden aus China sind ein strategisches Risiko. EU-Handelsvertreter fordern eine rasche Reduzierung der Abhängigkeit, um wirtschaftliche Stabilität und technologische Unabhängigkeit zu sichern.

Neue Abbau- und Verarbeitungsinitiativen, Forschungsprojekte und Recyclingansätze werden verstärkt vorangetrieben, um die Lieferketten zu diversifizieren. Die Herausforderungen bei der Gewinnung der seltenen Erden sind allerdings nicht nur politischer Natur. Der Abbau ist umweltschädlich und energieintensiv. Strenge Umweltauflagen in vielen Ländern hemmen die Ausweitung neuer Minenprojekte. Dies verschärft die Lage und begünstigt weiterhin den Platzhirsch China, der in den letzten Jahrzehnten massiv in Infrastruktur und Technologie investiert hat, um seine Monopolstellung zu festigen.

Die wirtschaftliche Abhängigkeit von seltenen Erden ist für viele Industriezweige eine Realität, die man nur schwer vermeiden kann. Neben Automobilbau und Elektronik sind auch Bereiche wie Luft- und Raumfahrt, erneuerbare Energien und Verteidigung stark auf diese Rohstoffe angewiesen. Die geopolitischen Machtspiele rund um seltene Erden greifen somit tief in die globale Wirtschaftsstruktur ein und haben weitreichende Folgen für Innovation, Produktion und Sicherheit. In Zeiten globalisierter Lieferketten zeigt sich die Zerbrechlichkeit, die mit der Konzentration auf wenige Lieferanten verbunden ist. Die Debatten um Sanktionen, Handelsrestriktionen und strategische Ressourcen gewinnen an Bedeutung und zwingen Länder, ihre Rohstoffpolitik neu zu justieren.