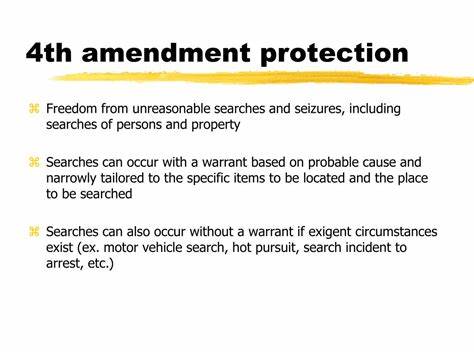

Der 4. Verfassungszusatz der Vereinigten Staaten ist eine der zentralen Schutzvorschriften der amerikanischen Verfassung, die Bürger vor unbegründeten Durchsuchungen und Beschlagnahmungen schützt. Seine Kernbotschaft lautet, dass niemand ohne einen richterlichen Durchsuchungsbefehl oder konkrete wahrscheinliche Gründe durchsucht oder beschlagnahmt werden darf. Gerade im Bereich der Steuerbehörden, insbesondere bei IRS-Audits (Steuerprüfungen durch den Internal Revenue Service), stellt sich die Frage, ob dieser Schutz auch hier Anwendung findet. Kann der 4.

Verfassungszusatz also tatsächlich vor IRS-Prüfungen bewahren? Oder greift er nicht, da diese Prüfungen auf freiwillig vorgelegten Informationen beruhen?Zunächst ist es wichtig, den Anwendungsbereich des 4. Verfassungszusatzes genau zu verstehen. Ursprünglich wurde er eingeführt, um die Bürger vor willkürlichen und unangemeldeten Durchsuchungen, wie sie im kolonialen Amerika durch britische Soldaten üblich waren, zu schützen. Im Kern schützt dieser Zusatz die Privatsphäre und Unverletzlichkeit der eigenen Räumlichkeiten, Dokumente und persönlichen Gegenstände vor staatlichen Eingriffen ohne richterlichen Beschluss und ohne begründeten Verdacht.Eine IRS-Prüfung ist jedoch kein staatliches Eindringen durch körperliche Maßnahmen im klassischen Sinne.

Steuerbehörden fordern Steuerzahler dazu auf, bestimmte Unterlagen oder Erklärungen freiwillig vorzulegen. Obwohl die Nichtkooperation in manchen Fällen Sanktionen nach sich ziehen kann, ist eine IRS-Prüfung üblicherweise keine polizeiliche Aktion mit Durchsuchung im Sinne des 4. Verfassungszusatzes. Dies hat zur Folge, dass der verfassungsrechtliche Schutz in diesem Fall anders zu bewerten ist.Ein entscheidender Punkt ist, dass Steuerprüfungen oft auf dem Prinzip der Selbstanzeige beruhen.

Steuerzahler sind gesetzlich verpflichtet, wahrheitsgemäße und vollständige Steuererklärungen abzugeben. Kommt es zu Unstimmigkeiten oder Zweifeln, kann der IRS einzelne Steuerzahler auswählen und Unterlagen anfordern, um die Richtigkeit der Angaben zu überprüfen. Werden die geforderten Informationen vorlegt, ist dies in der Regel konzessionsfrei und keine konstitutive Durchsuchung im Sinne des 4. Verfassungszusatzes. Die Prüfung basiert vielmehr auf einer administrative Kontrolle und weniger auf einem polizeilichen Eingriff.

Nichtsdestotrotz gibt es Grenzen, die der IRS nicht überschreiten darf. Sollte der IRS oder andere Behörden versuchen, ohne richterlichen Beschluss in private Räumlichkeiten einzudringen oder private Daten ohne Zustimmung zu beschlagnahmen, könnte dies durchaus eine Verletzung des 4. Verfassungszusatzes darstellen. In solchen Fällen kann die Rechtsprechung zum Tragen kommen, die unwirksame Beweismittel aufgrund unrechtmäßiger Beschaffung ausschließen kann.Darüber hinaus kann man auch unterscheiden zwischen einem gewöhnlichen IRS-Audit und einer gezielten Durchsuchung oder Beschlagnahme durch Strafverfolgungsbehörden.

Wenn der IRS den Verdacht hat, dass ein Steuerdelikt vorliegt, kann eine Strafuntersuchung eingeleitet werden, in dessen Rahmen ein Ermittlungsrichter auf Antrag des Staates einen Durchsuchungsbefehl erteilen kann. Erst dann greifen die strengen Regelungen des 4. Verfassungszusatzes wirklich voll und ermöglichen dem Betroffenen rechtliche Gegenmaßnahmen.Die von manchen in Online-Diskussionen geäußerte Meinung, der 4. Verfassungszusatz könnte IRS-Prüfungen grundsätzlich verhindern, beruht oft auf einem Missverständnis dessen, wie Steuerprüfungen formal rechtlich ausgestaltet sind und welches Mandat der IRS hat.

In der Praxis ist eine Steuerprüfung eine Verwaltungsmaßnahme, die auf Zusammenarbeit beruht. Wenn Steuerzahler jedoch der Meinung sind, dass bei einer Prüfung ihre verfassungsmäßigen Rechte verletzt werden, etwa durch überwiegende Eingriffe oder unrechtmäßige Beschlagnahmung von Unterlagen, besteht die Möglichkeit, vor Gericht dagegen vorzugehen.Ein weiterer Aspekt, der in diesem Zusammenhang zu beachten ist, ist das Spannungsfeld zwischen Datenschutz und staatlicher Kontrollfunktion. Während der 4. Verfassungszusatz den Schutz vor Übergriffen sicherstellt, verlangt das Steuersystem der USA zugleich Transparenz und Offenlegungspflichten.

Dieses Spannungsverhältnis ist nicht immer eindeutig zu lösen und führt zu juristischen Auseinandersetzungen über Grenzen und Umfang der Prüfungskompetenzen.Die Rechtsprechung hat bisher eher zugunsten einer kooperationsorientierten Steueraufsicht entschieden. Gerichte erkennen an, dass der IRS nach Gesetz ermächtigt ist, Informationen zu erfragen, solange die Maßnahmen verhältnismäßig bleiben und keine unerlaubten Durchsuchungen stattfinden. Dies zeigt, dass Steuerprüfungen als Instrument der fiskalischen Verwaltung und nicht als strafrechtlicher Eingriff zu klassifizieren sind.In der Diskussion auf Plattformen wie Hacker News oder in juristischen Fachforen tauchen mitunter auch philosophische und grundsätzliche Fragen über die Gestaltung der Verfassung selbst auf.

So etwa Diskussionen um „Gödel’s Loophole“ – ein theoretisches, bislang nicht klar definiertes Problem in der Verfassung, das auf eine mögliche Schwäche oder einen inneren Widerspruch hindeuten könnte. Obwohl dies eine spannende Perspektive auf Verfassungsfragen insgesamt bietet, hat dies keinen direkten Einfluss auf die konkrete Frage des 4. Verfassungszusatzes im Kontext von IRS-Steuerprüfungen.Zusammenfassend ist festzuhalten, dass der 4. Verfassungszusatz keinen absoluten Schutz vor IRS-Audits bietet.

Da Steuerprüfungen administrativer Natur sind und auf freiwilliger Mitwirkung basieren, greift der Schutz vor Durchsuchungen und Beschlagnahmen in der klassischen Auslegung nicht direkt. Wird hingegen in die Privatsphäre verletzt oder werden gesetzliche Grenzen überschritten, kann sich der Betroffene auf den 4. Verfassungszusatz berufen und juristische Mittel einlegen. Die Steueraufsicht ist somit ein eng verzahntes Geflecht aus gesetzlichen Pflichten und verfassungsmäßigen Schutzrechten, dessen Balance kontinuierlich durch Gerichte und legislative Anpassungen gefunden werden muss.Für Steuerzahler ist es daher wichtig, sich der Grenzen und Möglichkeiten ihres Rechtsverständnisses bewusst zu sein und bei Unsicherheiten frühzeitig fachliche Beratung in Anspruch zu nehmen.

So kann gewährleistet werden, dass die Rechte gewahrt bleiben, ohne legalen Verpflichtungen zur Steuererklärung und Zusammenarbeit mit Behörden zu widersprechen. Die Rolle des 4. Verfassungszusatzes im Kontext von IRS-Prüfungen bleibt somit ein spezielles Rechtsgebiet, in dem Verwaltung, Rechtsschutz und Verfassungsschutz miteinander im Dialog stehen und sich gegenseitig bedingen.