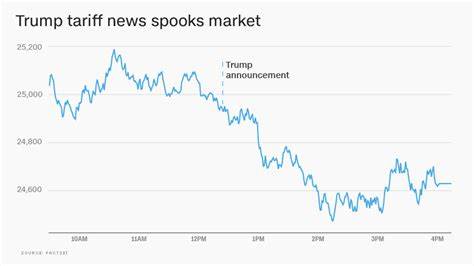

Der US-Aktienmarkt zeigt im Mai 2025 eine beeindruckende Erholung, die vor allem vom S&P 500 Index angeführt wird. Nach einem beunruhigenden Einbruch im April infolge der von Präsident Donald Trump eingeführten umfangreichen Zollerhöhungen auf chinesische und andere Importe – häufig als „Liberation Day“ bezeichnet – hat der Markt seine Verluste wieder wettgemacht. Der S&P 500 verzeichnete eine der längsten Gewinnserien seit dem Jahr 2004 und übertraf damit den Optimismus vieler Anleger und Experten gleichzeitig. Eine Vielzahl von Faktoren trägt zu diesem erfreulichen Börsenumfeld bei, allen voran die sich abzeichnende Entspannung im US-chinesischen Handelskrieg, ein stärker als erwarteter US-Arbeitsmarkt sowie ausgewählte positive Impulse aus dem Technologiesektor und anderen Schlüsselindustrien. Diese Kombination hat maßgeblich zu dem jüngsten Kursschub beigetragen und lässt auf nachhaltige Stabilisierung hoffen.

Der April hatte für den Aktienmarkt ein rasches Umdenken ausgelöst, nachdem Präsident Trump einen Plan für weitreichende Zollerhöhungen vorgelegt hatte. Diese Maßnahmen sollten ursprünglich als Druckmittel in den Handelsverhandlungen mit China dienen, führten aber zu erheblicher Verunsicherung an den Märkten. Anleger reagierten mit Spähren von Unsicherheit, die viele Aktienkurse, insbesondere im Technologiesektor, belasteten. Firmen wie Apple und Amazon warnten vor negativen Auswirkungen der Tarife auf ihre Geschäftsmodelle und Margen, was die kurzfristige Schwäche an den Börsen weiter verstärkte. Apple berichtete etwa von einer Beeinträchtigung von 900 Millionen US-Dollar durch Tarife im laufenden Quartal und strich aus diesem Grund Teile seines Aktienrückkaufprogramms, während Amazon trotz guter Gewinnzahlen eine vorsichtige Prognose abgab, die auf die anhaltende Politik der Handelsschranken zurückzuführen ist.

Doch die Nervosität der Anleger begann sich mit der Zeit zu legen, insbesondere nachdem positive Signale aus Peking gemeldet wurden. Die chinesische Regierung erklärte, sie würde die jüngsten Zugeständnisse der US-Regierung in den Tarifgesprächen genau prüfen und zeigte sich offen für einen Dialog, sofern die USA sich bereit erklärten, die Gegenzölle zurückzunehmen. Diese Aussagen lösten eine Welle der Erleichterung aus und schürten Hoffnung auf eine Deeskalation des seit Jahren andauernden Handelskonflikts. Die Aussicht auf baldige Verhandlungen wirkt sich stark auf die Marktdynamik aus und erhöht das Vertrauen der Investoren. Parallel zur Entspannung der Handelspolitik erzielte die US-Wirtschaft ebenfalls positive Daten.

Der Arbeitsmarktbericht für den Monat April zeigte sich widerstandsfähig: Die Anzahl der neu geschaffenen Arbeitsplätze übertraf die Erwartungen mit 177.000 Stellen, während die Arbeitslosenquote stabil bei 4,2 Prozent blieb. Diese Entwicklung war insbesondere angesichts der Unsicherheit durch die Zollankündigungen bemerkenswert und sendete ein ermutigendes Signal, dass die Wirtschaft trotz der Belastungen durch Handelsspannungen robust bleibt. Starke Beschäftigungszahlen sind seit jeher ein wichtiger Indikator für eine stabile Konjunktur, was wiederum die Börsen stützt. Der Dow Jones Industrial Average schloss ebenfalls mit deutlichen Gewinnen und setzte seine neunte Gewinnsession in Folge fort.

Die Tech-Börse Nasdaq stieg ebenfalls kräftig an, wobei einige der wichtigsten Technologieunternehmen, abgesehen von einigen Herausforderungen bei Apple, solide Quartalsergebnisse vorlegten. Besonders Microsoft und Meta konnten in dieser Woche herausragen und erzielten zweistellige prozentuale Kursgewinne, was die starke Nachfrage nach Technologieaktien untermauerte. Die sogenannten „Mag 7“ – eine Gruppe von sieben bedeutenden Tech-Unternehmen – zeigten insgesamt eine positive Dynamik, wenngleich Apple als der größte Verlierer dieser Gruppe gilt, aufgrund der angeführten tarifbedingten Herausforderungen. Doch nicht nur der Technologiesektor profitierte von der allgemeinem Marktbelebung. Auch andere Branchen konnten von der Erholung profitieren oder verzeichneten zumindest eine Stabilisierung.

So zeigt der Arbeitsmarkt im Baugewerbe trotz der Herausforderungen durch Zinsen und Finanzierungsknappheit ein Wachstum. Die Branche meldete im April einen Anstieg von 11.000 neuen Stellen, was verdeutlicht, dass selbst in einem schwierigen wirtschaftlichen Umfeld Nachfrage vorhanden ist. Es bleibt allerdings abzuwarten, wie sich die jüngsten Handelspolitiken mittel- und langfristig auf diese und andere Sektoren auswirken werden. Ein weiterer interessanter Aspekt in der jüngsten Marktentwicklung ist die Verschiebung der Anlegerpräferenzen weg von traditionellen Schutzanlagen wie Gold hin zu wachstumsorientierten Anlagen, insbesondere Technologieaktien.

Nachdem Gold im April ein Rekordhoch beim Preis von rund 3.500 US-Dollar pro Unze erreichte, verzeichnete das Edelmetall einen Rückgang und damit die ersten zwei Wochen mit Verlusten in diesem Jahr. Diese Umkehr spiegelt die steigende Risikobereitschaft der Investoren sowie das Vertrauen in die sich verbessernden Wirtschaftsaussichten und die Möglichkeit eines Abbaus der Zollerhebungen wider. Trotz des zunehmenden Optimismus bleiben einige Herausforderungen bestehen. Die Unsicherheit über die Dauer und den Verlauf der Handelsspannungen, das geopolitische Umfeld sowie mögliche neue politische Entscheidungen können weiterhin Volatilität verursachen.

Ebenso zeigen einige Unternehmen im Einzelhandel und Tourismussektor, dass die Handelssanktionen und der daraus resultierende Rückgang internationaler Reisender nach den USA spürbare Auswirkungen haben. Airbnb berichtete beispielsweise von einer rückläufigen Beliebtheit der USA als Reiseziel aus dem Ausland, was auf die Auswirkungen der Handelspolitik und die damit verbundenen wirtschaftlichen Verunsicherungen hinweist. Zusammenfassend lässt sich feststellen, dass der Aktienmarkt trotz jüngster Rückschläge und Herausforderungen durch die Handelsspannungen zwischen den USA und China eine bemerkenswerte Widerstandskraft zeigt. Die Kombination aus besseren als erwarteten Konjunkturdaten, der Aussicht auf Verhandlungen und Deeskalation sowie positiven Unternehmensgewinnen sorgt für eine starke Erholung und Anlegervertrauen. Für Investoren und Marktbeobachter ist es jedoch wichtig, die internationalen Entwicklungen weiter genau zu verfolgen, da Handelspolitik und geopolitische Risiken weiterhin den Ton an den Börsen angeben können.

Der S&P 500 hat mit der längsten Gewinnserie seit fast 20 Jahren ein Zeichen gesetzt, dass die Märkte nach der „Liberation Day“-Tarifpolitik von Präsident Trump bereit sind, den Blick nach vorne zu richten. In einer zunehmend globalisierten Weltwirtschaft zeigt sich, dass trotz kurzfristiger Schocks eine nachhaltige Erholung möglich ist, wenn Handelspartner wieder konstruktiv miteinander kommunizieren. Die kommenden Monate werden zeigen, ob es den USA und China gelingt, den Handelskonflikt weitgehend zu entschärfen und so die Grundlage für weiteres wirtschaftliches Wachstum und stabile Aktienmärkte zu legen. Investoren sollten weiterhin auf makroökonomische Indikatoren achten, insbesondere auf Daten zur Beschäftigung, Inflationsentwicklung und Unternehmensgewinnen, um fundierte Entscheidungen zu treffen. Gleichzeitig ist es ratsam, die geopolitische Lage sowie mögliche politische Veränderungen in Betracht zu ziehen, da diese kurzfristig zu Volatilität führen können.

Die aktuellen Entwicklungen bieten Chancen, aber auch Risiken, weshalb eine ausgewogene und gut informierte Anlagestrategie von großer Bedeutung bleibt. Der US-Aktienmarkt demonstriert mit seiner jüngsten Performance, wie wichtig Flexibilität und Anpassungsfähigkeit in turbulenten Zeiten sind. Die lange Gewinnserie des S&P 500 und die damit verbundenen Ausgleiche der Verluste aus Tariffurchlässen zeigen, dass sich die Märkte nicht nur von politischen Herausforderungen erholen können, sondern auch neue Impulse für Wachstum und Innovation aufnehmen. Dies könnte einen positiven Weg für die nächsten Jahre ebnen, in denen Handel, Technologie und Wirtschaftsentwicklung weiterhin eng miteinander verflochten bleiben werden.