In Zeiten niedriger Zinsen suchen immer mehr Sparer nach sicheren und zugleich rentablen Möglichkeiten, ihr Geld zu parken. Geldmarkt-Konten haben sich als attraktive Alternative zu klassischen Sparkonten etabliert, da sie neben Flexibilität auch höhere Zinsen bieten können. Gerade Konten mit Zinssätzen von 4% APY und mehr stechen deutlich aus dem Markt hervor und ermöglichen es, die eigene Geldanlage effektiver wachsen zu lassen. In diesem Beitrag erfahren Sie alles Wichtige zu Geldmarkt-Konten mit hohen Zinssätzen, ihren Vorteilen, den typischen Konditionen sowie den aktuell besten Angeboten auf dem Markt. Geldmarkt-Konten – was macht sie besonders? Ein Geldmarkt-Konto ist eine Art Sparkonto, das in der Regel eine höhere Verzinsung als herkömmliche Sparkonten bietet.

Dabei profitieren Kunden von der Kombination aus Flexibilität und höheren Zinsen, was besonders attraktiv für Sparer mit mittleren bis hohen Beträgen ist. Anders als Festgeldkonten oder Zertifikate bieten Geldmarkt-Konten jederzeit Zugriff auf das Geld, oft inklusive Debitkarte oder Schecks, wodurch sie sich auch als eine Art Zwischenlösung zwischen Sparkonto und Girokonto eignen. Die Zinsen bei Geldmarkt-Konten werden häufig als Annual Percentage Yield (APY) angegeben, was den effektiven Jahreszins inklusive Zinseszinseffekt beschreibt. Eine APY von 4% bedeutet demnach, dass Anleger nach einem Jahr inklusive aller Verzinsungseffekte 4% Rendite auf ihre Einlagen erhalten. Angesichts eines nationalen Durchschnitts von etwa 0,62% APY für Geldmarkt-Konten sind 4% und mehr außergewöhnlich attraktiv.

Warum sind die Zinssätze bei Geldmarkt-Konten aktuell so interessant? Die anhaltende Niedrigzinspolitik der Zentralbanken hatte zu langen Phasen sehr niedriger oder nahezu null Prozent Zinsen auf Einlagen geführt. Doch seit einiger Zeit beobachtet man einen Trend zu höheren Zinsen, nicht zuletzt wegen steigender Inflationsraten und geldpolitischer Anpassungen. Viele Banken reagieren darauf mit verbesserten Angeboten, um Kunden zu gewinnen und ihr Interesse an sicheren Geldanlagen zu stärken. Höhere Zinsen bedeuten für Sparer bessere Erträge – insbesondere die Angebote mit Zinssätzen ab 4% APY sind aktuell eine der besten Möglichkeiten, um von sicheren Zinsgewinnen zu profitieren. Dies ist auch für Anleger interessant, die liquid bleiben möchten, ohne zu riskante Anlagen einzugehen.

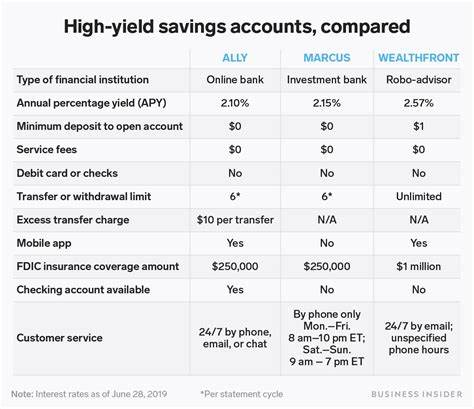

Aktuelle Top-Anbieter von Geldmarkt-Konten mit 4% APY und mehr Es gibt eine Reihe von Finanzinstituten, die Geldmarkt-Konten mit Zinsen von 4% und höher anbieten. Dabei variieren die Konditionen je nach Bank, wie Mindestanlagebeträge, eventuelle Gebühren und Zugangsmodalitäten. Einige der Top-Anbieter bieten sogar kostenfreie Kontoführung und Debitkarten für den direkten Zugriff auf das Guthaben, während andere auf einfache Online-Konten mit niedrigem Mindestbetrag setzen. First Foundation Bank ist zum Beispiel bekannt für ihr Online-Geldmarktkonto mit einem Zinssatz von 4,4% APY. Ein Mindestanlagebetrag von 1.

000 US-Dollar ist erforderlich, danach genügt ein Guthaben von lediglich einem Cent, um weiterhin Zinsen zu erhalten. Das Konto kommt ohne monatliche Gebühren aus und bietet praktische Zugangsoptionen via Debitkarte und Schecks. Auch Zynlo bietet ein Konto mit 4,4% APY an, jedoch mit der Beschränkung, dass Zinssätze nur für Guthaben unter 250.000 US-Dollar gelten. Für höhere Beträge wird ein deutlich geringerer Zinssatz berechnet.

Hier sind Eröffnung und Mindestguthaben mit zehn beziehungsweise einem Cent relativ moderat. Auf Debitkarte oder Schecks wird jedoch verzichtet. VIO Cornerstone Geldmarkt-Sparkonto überzeugt ebenfalls mit einem attraktiven Zinssatz von 4,36%. Die Eröffnung ist bereits ab 100 US-Dollar möglich, jedoch fällt eine monatliche Gebühr von fünf US-Dollar an, die man durch e-Statements umgehen kann. Auch wenn dieses Konto keine Schecks oder Debitkarten bietet, profitieren Nutzer von täglicher Verzinsung.

Ein weiteres interessantes Angebot ist von CFG Bank mit 4,32% APY. Voraussetzung ist ein Mindestguthaben von 1.000 US-Dollar, unter dem ein monatlicher Servicegebühr von 10 US-Dollar greifen würde. Dieses Konto eignet sich eher für jene, die auch ohne Karten und Schecks auskommen. Die Quontic Bank punktet mit 4,25% APY, einem niedrigen Eröffnungsbetrag von 100 US-Dollar und deutlichen Vorteilen in puncto Zugänglichkeit durch Debitkarte und Schecks.

Es gibt keine monatlichen Gebühren oder Mindestguthaben, was dieses Konto besonders flexibel macht. Der Zins wird täglich berechnet und monatlich gutgeschrieben. Prime Alliance Bank bietet ein Geldmarkt-Konto mit 4,15% APY ohne Mindestanlage und ohne monatliche Gebühren. Allerdings verzichtet man hier auf Debitkarte und Schecks, kann dafür aber unbegrenzt einzahlen und bis zu sechs Abhebungen monatlich vornehmen. Die Verzinsung erfolgt hier monatlich.

UFB Direct Portfolio Money Market Konto hat einen Zinssatz von 4,01% APY, verzichtet komplett auf Eröffnungsgebühr, verlangt jedoch einen Mindestguthaben von 5.000 US-Dollar, wenn man die monatlichen 10 US-Dollar Gebühren umgehen möchte. Karten und Schecks sind ebenfalls im Paket enthalten. Last but not least bietet EverBank mit 4% APY einen soliden Zinssatz ohne monatliche Gebühren. Dazu kommen tägliche Zinsgutschriften, Debitkarte, Schecks und sogar Erstattungen von ATM-Gebühren, was das Konto besonders attraktiv macht.

Vor- und Nachteile von Geldmarkt-Konten mit hohen Zinssätzen Die wichtigsten Vorteile liegen klar in der Kombination aus attraktiven Verzinsungen und der relativ hohen Flexibilität. Geldmarkt-Konten bieten oft uneingeschränkten Zugriff auf das Geld per Debitkarte oder Schecks, was für viele Nutzer eine echte Alternative zu klassischen Sparkonten oder Festgeld darstellt. Zudem sind diese Konten in der Regel durch die jeweilige Einlagensicherung bis zu einem gesetzlich festgelegten Betrag abgesichert, was eine hohe Sicherheit für die Einlagen gewährleistet. Durch die hohen Zinssätze können Anleger somit ohne Risiko bessere Renditen erzielen. Auf der Kehrseite stehen gegebenenfalls monatliche Kontoführungsgebühren oder Mindestguthaben, die zu beachten sind.

Manche Anbieter verlangen relativ hohe Mindestsummen, um den Top-Zins zu erhalten. Außerdem bieten nicht alle Konten Debitkarten oder Zugriff via Schecks, was für Nutzer, die schnelle Verfügbarkeit der Gelder wünschen, einschränkend sein könnte. Ein weiterer Punkt sind potenzielle Einschränkungen bei der Anzahl der monatlichen Überweisungen oder Abhebungen – gesetzlich sind bei Geldmarkt-Konten bis zu sechs Transaktionen pro Monat erlaubt, was jedoch bei spezieller Nutzung zu Problemen führen kann. Was gilt es bei der Auswahl eines Geldmarkt-Kontos zu beachten? Wichtig ist, das Kleingedruckte genau zu prüfen. Dabei sollten Anleger insbesondere auf Mindestanlagebeträge, Kontoführungsgebühren, Zinsstruktur (ob nur bis zu einem bestimmten Guthaben ein hoher Zinssatz gilt), Möglichkeiten zur Kapitalverfügung sowie auf Einlagensicherung achten.

Die Verzinsung ist zentral, doch alleine der Spitzenzins reicht nicht aus, um ein Konto als das für sich passende herauszufiltern. Sind die Bedingungen zu restriktiv? Ist ein Mindestsaldo notwendig, der im Alltag selten zu halten ist? Gibt es versteckte Gebühren? Wie ist die Zinsgutschrift geregelt? Sind die Zinsen täglich berechnet und monatlich gutgeschrieben oder eher theoretisch und am Jahresende verrechnet? Diese Fragen sind entscheidend, um am Ende tatsächlich mehr Rendite zu erzielen. Darüber hinaus spielt auch die Zugänglichkeit eine Rolle. Wer sein Geld nicht nur parken, sondern auch flexibel nutzen möchte, sollte auf Konten mit Debitkarte oder Scheckbuch achten. Manche Konten bieten zusätzlich einen Online-Zugang mit unkomplizierter Verwaltung, was gerade im digitalen Zeitalter sehr praktisch ist.

Was unterscheidet Geldmarkt-Konten von klassischen Sparkonten und anderen Anlageformen? Geldmarkt-Konten liegen in der Einordnung zwischen normalen Sparkonten und kurzfristigen Geldmarkt-Fonds oder Festgeldanlagen. Während Sparkonten oft niedrigere Zinsen but hohe Flexibilität bieten, sind Festgeldkonten über eine festgelegte Laufzeit gebunden und in der Regel höher verzinst. Geldmarkt-Konten bieten eine gute Mischung aus Rendite und Flexibilität - meistens mit schneller Abhebemöglichkeit und hohen Zinsen. Im Vergleich zu Fonds oder Aktien sind sie wesentlich sicherer, da sie von der Einlagensicherung geschützt werden. Allerdings fehlt hier das Potenzial für hohe Kursgewinne.

Ideal sind Geldmarkt-Konten daher für Anleger, die Wert auf Kapitalerhalt legen, aber trotzdem mehr Rendite als bei klassischen Sparformen erzielen möchten. Zukunftsaussichten und Trends bei Geldmarkt-Konten Die Zinsentwicklung bleibt ein entscheidender Faktor. Sollte die Zinslandschaft weiter steigen, könnten Geldmarkt-Konten noch attraktiver werden, womit mehr Banken in den Wettbewerb um Kunden investieren und die Konditionen weiter verbessern. Gleichzeitig könnte die Digitalisierung künftig noch mehr Komfort bieten, beispielsweise durch noch schnellere Verfügbarkeit und bessere Benutzeroberflächen. Auch Einfluss auf Umwelt- und Sozialaspekte gewinnen an Bedeutung.

Einige Banken verbinden Sparprodukte bereits mit nachhaltigen Investments, was zukünftig möglicherweise auch im Bereich Geldmarkt-Konten eine Rolle spielen wird. Fazit Geldmarkt-Konten mit Zinssätzen von 4% APY und mehr sind derzeit eine der besten Möglichkeiten für Sparer, ihr Geld sicher und gleichzeitig profitabel anzulegen. Sie bieten attraktive Renditen weit über dem Durchschnitt klassischer Sparprodukte, gekoppelt mit Flexibilität und relativ geringem Risiko. Die zahlreichen Anbieter mit unterschiedlichen Konditionen bieten für jeden Anlegertyp passende Angebote, von niedrigen Mindesteinlagen bis hin zu erweiterten Nutzungsmöglichkeiten wie Debitkarten und Scheckbüchern. Wer die verschiedenen Optionen genau vergleicht und auf die individuellen Bedürfnisse abstimmt, kann mit einem Geldmarkt-Konto seine Ersparnisse deutlich besser verzinsen und gleichzeitig jederzeit flexibel bleiben.

Angesichts der aktuellen Zinssituation und der wöchentlich angepassten Angebote lohnt sich ein regelmäßiger Blick auf die Konditionen, um stets das bestmögliche Konto zu finden und damit die finanzielle Zukunft sicher und gewinnbringend zu gestalten.