Die Lucid Group hat sich als einer der vielversprechendsten Akteure im boomenden Markt für Elektrofahrzeuge etabliert. Nach der Einführung ihres hochgelobten Gravity SUV liegt der Fokus vieler Anleger auf den erwarteten starken Umsatzzuwächsen in den kommenden Jahren. Analysten rechnen für 2025 mit einem Umsatzanstieg von etwa 73 Prozent, gefolgt von einem weiteren Sprung von 96 Prozent im Jahr 2026. Doch obwohl diese Wachstumsprognosen vielversprechend klingen, sollten Investoren den Blick nicht ausschließlich auf die Verkaufszahlen richten. Es gibt zwei zentrale finanzielle Kennzahlen, die eine ebenso wichtige Rolle für den langfristigen Erfolg und die Rendite von Investitionen in Lucid spielen: die Bruttogewinnmarge und die Anzahl der ausstehenden Aktien.

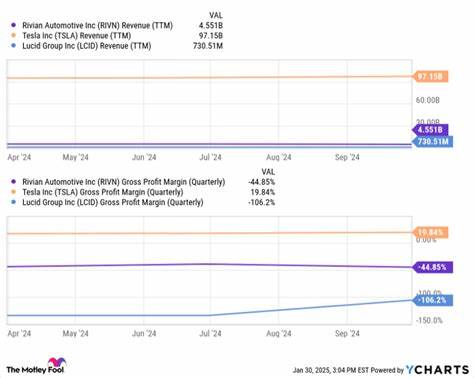

Beide Zahlen geben Aufschluss über die Profitabilität und die Kapitalstruktur des Unternehmens und sind entscheidend für die Bewertung des tatsächlichen Wertzuwachspotenzials von Lucid auf dem hart umkämpften Elektromobilitätsmarkt. Die Bruttogewinnmarge, die den Unterschied zwischen Umsatz und Herstellungskosten darstellt, ist ein Schlüsselfaktor, der Aufschluss darüber gibt, ob das Geschäftsmodell von Lucid nachhaltige Gewinne abwerfen kann. Während Wettbewerber wie Tesla und Rivian zuletzt positive Bruttogewinnmargen vorweisen konnten, schreibt Lucid nach wie vor Verluste bei jedem verkauften Fahrzeug. Analysten gehen davon aus, dass sich die Bruttogewinnmarge bei Lucid bis mindestens 2026 im negativen Bereich bewegen wird, auch wenn das Management schrittweise Verbesserungen erwartet. Für Investoren ist dies von großer Bedeutung, denn anhaltende negative Margen bedeuten kontinuierlichen Cash-Bedarf, der durch Fremdfinanzierung oder Eigenkapitalerhöhungen gedeckt werden muss.

Gerade letzteres hat bei Lucid bereits zu einer signifikanten Verwässerung der Anteile geführt. Innerhalb eines Jahres ist die Zahl der ausstehenden Aktien um etwa 30 Prozent gestiegen. Eine hohe Verwässerung kann den Wert einzelner Aktien mindern und somit die Rendite für bestehende Aktionäre erheblich reduzieren. Die Kapitalerhöhung und Schuldenaufnahme sind aktuell nötig, da Lucid noch nicht profitabel arbeitet und weiteres Kapital benötigt, um die gesteckten Wachstumsziele zu realisieren. Die Fähigkeit, die Bruttogewinnmarge positiv zu gestalten, könnte den Kapitalbedarf jedoch verringern und zukünftige Verwässerungen minimieren.

Ein weiteres wichtiges Element im Wettstreit der Elektrofahrzeughersteller ist die Preisgestaltung der angebotenen Modelle. Rivian beispielsweise konnte positive Margen erzielen, obwohl ihre Fahrzeuge meist über 50.000 US-Dollar kosten. Diese Preispolitik hat es dem Unternehmen ermöglicht, profitable Margen zu realisieren, was wiederum die finanzielle Stabilität stärkt. Lucid hingegen steht noch vor der Herausforderung, erschwinglichere Modelle auf den Markt zu bringen, um ein breiteres Kundenfeld anzusprechen, während gleichzeitig der derzeit geringe Beitrag durch den Verkauf von Regulierungszertifikaten wegfällt.

Solche Zertifikate können die Gewinnmargen von EV-Herstellern kurzfristig verbessern, sind aber keine zuverlässige langfristige Einnahmequelle. Insgesamt ergibt sich für Lucid eine komplexe finanzielle Situation. Das Unternehmen hibbert zwischen hohem Wachstumspotenzial und dem noch nicht aufgehobenen finanziellen Druck durch negative Margen und steigende Aktienanzahl. Investoren sollten daher genau beobachten, wie sich die Bruttogewinnmarge entwickelt und wie stark die Verwässerung durch neue Aktienemissionen ausfällt. Eine positive Entwicklung in diesen beiden Bereichen könnte nicht nur die Rentabilität verbessern, sondern auch das Vertrauen in Lucid als morgenstarker Wettbewerber am Markt stärken.

Ein weiterer Punkt, den Anleger mitbedenken sollten, ist die Rolle des saudischen Staatsfonds Public Investment Fund als Hauptinvestor. Während diese Unterstützung kurzfristig finanzielle Stabilität garantiert, besteht für Minderheitsaktionäre das Risiko, bei anhaltenden negativen Margen und weiterer Kapitalaufnahme am stärksten zu verlieren. Die Abhängigkeit von einem einzigen Großinvestor kann die Unternehmenspolitik und Kapitalstruktur erheblich beeinflussen und sollte in Anlagestrategien mit einfließen. Zusammenfassend lässt sich sagen, dass die Lucid Group zwar großes Potenzial besitzt, vor allem durch geplantes starkes Umsatzwachstum und Produktinnovationen im Bereich der Elektro-SUVs. Jedoch ist der Weg zur nachhaltigen Profitabilität noch nicht abgeschlossen.

Um das volle Potenzial auszuschöpfen, muss das Unternehmen seine Bruttogewinnmarge verbessern und gleichzeitig weitere Verwässerungen der Aktie vermeiden. Diese beiden Zahlen geben Aufschluss darüber, ob Lucid seine Expansion mit wirtschaftlichem Erfolg umsetzen kann oder weiterhin auf kostspieliges Wachstum mit Abhängigkeit von externem Kapital angewiesen bleibt. Für Investoren ist es deshalb unverzichtbar, diese Kennzahlen laufend zu verfolgen und in die Bewertung der Aktie einfließen zu lassen. Nur so lässt sich realistisch abschätzen, ob Lucid zu einem langfristigen Gewinner im Sektor der Elektromobilität wird oder ob das Risiko weiterer Kapitalerhöhungen und Verluste das Investment trübt. Trotz der Herausforderungen bietet Lucid mit seinem innovativen Produktportfolio und der starken Investorenbasis eine attraktive Chance, die jedoch mit einer genauen Beobachtung der finanziellen Kennzahlen einhergehen sollte.

Wer sich für ein Investment entscheidet, sollte also sowohl auf den erwarteten Absatzboom achten als auch die Entwicklung von Bruttogewinnmarge und Aktienbestand genau im Blick behalten, um fundierte Entscheidungen treffen zu können.