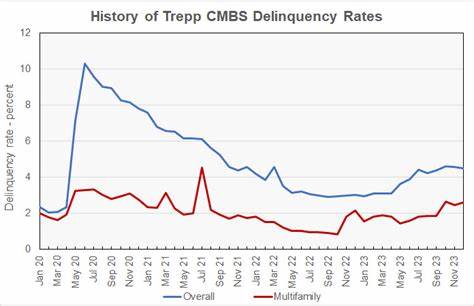

Die jüngsten Daten von Trepp offenbaren eine deutliche Veränderung im Bereich der gewerblichen Immobilienfinanzierung, insbesondere bei den sogenannten Multifamily Commercial Mortgage-Backed Securities (CMBS). Im Mai 2025 sind die Delinquenzraten für Multifamily-CMBS-Darlehen spürbar gesunken, was Anlegern und Branchenakteuren Hoffnung auf Stabilisierung gibt. Diese Entwicklung ist umso bemerkenswerter, da die Delinquenzraten noch vor einem Jahr deutlich niedriger lagen und zuvor vielerorts steigende Probleme in verschiedenen Segmenten des Immobilienmarktes für Unsicherheiten sorgten. Multifamily-Immobilien, also Wohnkomplexe mit mehreren Einheiten wie Apartmenthäuser, sind traditionell ein stabiler Bereich innerhalb des gewerblichen Immobilienmarktes. Der Bericht von Trepp zeigt, dass die Ausfallquoten bei Multifamily-CMBS-Darlehen im Mai um 46 Basispunkte auf nunmehr 6,57 Prozent gefallen sind.

Zum Vergleich: Vor einem Jahr lag die Rate bei lediglich 1,70 Prozent, was einen signifikanten Anstieg in den letzten zwölf Monaten andeutet. Gleichzeitig sank auch die sogenannte Special Servicing Rate, bei der es sich um Darlehen handelt, die unter besonderen Überwachungs- und Verwaltungsmaßnahmen stehen, um 17 Basispunkte auf 8,42 Prozent. Auch hier ist der Vorjahreswert mit 5,43 Prozent deutlich unterschritten, was auf eine Entspannung in diesem Bereich hinweist. Diese positive Entwicklung im Segment der Multifamily-CMBS steht jedoch im Kontrast zur Gesamtentwicklung des gewerblichen Immobilienmarkts. Insbesondere die Büromarkt-Sparte verzeichnet weiterhin Schwierigkeiten, was sich in steigenden Ausfall- und Special Servicing-Raten niederschlägt.

Im Mai 2025 stiegen die Delinquenzraten im Bereich der gewerblichen Immobilien insgesamt leicht um 5 Basispunkte auf 7,08 Prozent. Die Servicing-Rate legte ebenfalls um 13 Basispunkte auf 10,30 Prozent zu. Diese divergierende Entwicklung zeigt die unterschiedlichen Herausforderungen der einzelnen Sektoren innerhalb des Immobilienmarktes. Eine weitere Analyse von CRED iQ unterstützt diese Feststellung: Die Distress-Raten bei Problemkrediten im gesamten gewerblichen Immobiliensektor sind von 10,3 Prozent im April auf 11,0 Prozent im Mai gestiegen. Auch die Delinquenzrate bei CRED iQ stieg um 40 Basispunkte auf 8,4 Prozent, während die Special Servicing Rate um 30 Basispunkte auf 10,2 Prozent zunahm.

Die Zahlen verdeutlichen, dass trotz der positiven Entwicklung bei Multifamily-CMBS die Gesamtmarktlage durch Schwierigkeiten vor allem in anderen Segmenten belastet wird. Darüber hinaus verweist der Bericht des Mortgage Bankers Association (MBA) auf einen Anstieg der Delinquenzraten in allen wichtigen Kapitalquellen, darunter kommerzielle Banken und Sparkassen, CMBS, Lebensversicherungsgesellschaften sowie die GSEs Fannie Mae und Freddie Mac. Im ersten Quartal 2025 beobachtete der MBA, dass die Ausfallraten für gewerbliche Hypothekendarlehen durchs Band gestiegen sind, was auf wachsenden Druck in verschiedenen Teilsektoren und Kreditarten hinweist. Laut Reggie Booker, Associate Vice President für Research bei MBA, signalisiert dieser Trend insbesondere in Bereichen, die mit Refinanzierungsproblemen oder anderen Herausforderungen konfrontiert sind, steigende Spannungen. Die Analyse der Delinquenzraten nach Investorengruppen zeigt, dass vor allem CMBS-Investoren einem höheren Stressniveau ausgesetzt sind.

Während die Ausfallraten bei Banken, Lebensversicherungen und staatlichen Kreditgebern vergleichsweise niedrig bleiben, weist die CMBS-Gruppe eine deutlich höhere Rate von 6,42 Prozent auf, was auf Schwierigkeiten in Teilen des Marktes hinweist, die nicht einfach durch Refinanzierungslösungen entlastet werden können. Die schnelleren Reaktionszeiten der Banken und andere Unterstützungsmechanismen bei staatlichen Akteuren helfen hierbei, stärkere Ausfälle zu verhindern. Diese Entwicklung hat weitreichende Implikationen für Investoren, Kreditgeber und Entwickler im Bereich der Multifamily-Immobilien. Die fallenden Delinquenz- und Servicingraten bei Multifamily-CMBS können als Zeichen für eine verbesserte Kreditqualität und zunehmende Stabilität gewertet werden. Diese Stabilität könnte das Vertrauen der Investoren stärken und den Zufluss von Kapital in diesen Bereich begünstigen.

Gleichzeitig mahnen die anhaltenden Herausforderungen im Bürosektor und in anderen gewerblichen Segmenten zur Vorsicht und einer differenzierten Risikobewertung. Die Gründe für die Entspannung im Multifamily-Segment liegen unter anderem in der weiterhin robusten Nachfrage nach Wohnraum und stabilen Mieteinnahmen. Anders als viele Büroimmobilien profitieren Apartmentkomplexe von einem demografischen Wandel, urbaner Verdichtung und einer steigenden Anzahl an Haushalten, die Mietwohnungen bevorzugen. Diese Faktoren sorgen für nachhaltige Cashflows, die die Fähigkeit der Kreditnehmer zur Bedienung ihrer Darlehen verbessern. Zudem haben institutionelle Investoren und Kreditgeber gelernt, die Risiken innerhalb der einzelnen Gewerbeimmobiliensektoren differenzierter zu beurteilen.

So wird zunehmend auf regionale Unterschiede, Objektqualität und Mietvertragsstrukturen geachtet, um Ausfallrisiken zu minimieren. Diese disziplinierte Herangehensweise trägt ebenfalls zur Senkung der Delinquenz- und Special Servicing-Raten im Multifamily-Bereich bei. Nicht zuletzt spielen die sich verändernden Rahmenbedingungen bei Refinanzierungen eine Rolle. Der Zugang zu Kapitalmärkten ist zwar herausfordernder geworden, doch in vielen Segmenten gelingt eine Anpassung der Konditionen, die eine geordnete Verlängerung oder Umschuldung der Kredite ermöglicht. Insbesondere im Apartmentsektor scheinen Kreditnehmer besser positioniert zu sein, um von diesen Konditionen zu profitieren.

Insgesamt zeigt die aktuelle Lage am Markt für multifunktionale gewerbliche Immobilien, dass trotz der allgemeinen Herausforderungen im CRE-Bereich insbesondere der Multifamily-Sektor auf dem Weg zu mehr Stabilität ist. Diese Dynamik ist essenziell für alle Marktteilnehmer, da sie strategische Entscheidungen im Hinblick auf Investitionen, Risikomanagement und Portfolioaufbau beeinflusst. Für Kreditgeber empfiehlt sich eine fokussierte Beobachtung der Ausfallquoten und Servicingraten, um frühzeitig auf Marktveränderungen reagieren zu können. Finanzanalysten und Investoren sollten die Trends in den verschiedenen Segmenten genau verfolgen, da die Diversität innerhalb des Gewerbeimmobilienmarktes weiterhin ausgeprägt ist und differenzierte Chancen sowie Risiken bietet. Zudem bleibt der Einfluss makroökonomischer Faktoren wie Zinspolitik, Inflation und globaler wirtschaftlicher Rahmenbedingungen ein wichtiger Treiber der Marktentwicklungen.

Die Daten von Trepp und weiteren Marktbeobachtern dienen somit als wichtige Indikatoren, um die Gesundheit und Entwicklung des gewerblichen Immobilienmarkts – speziell im Multifamily-Bereich – realistisch einzuschätzen. Durch die Kombination von Datenanalyse, Marktbeobachtung und fundierten Investitionsstrategien können Marktteilnehmer Chancen besser nutzen und Risiken minimieren. Abschließend lässt sich festhalten, dass der Rückgang der Delinquenz- und Servicingraten im Segment der Multifamily-CMBS ein positives Signal für den stabilen Umgang mit Herausforderungen im aktuellen Marktumfeld darstellt. Dennoch bleibt eine differenzierte Betrachtung der einzelnen Immobilientypen und Kapitalquellen unerlässlich, um im volatilen Marktumfeld gewerblichen Immobilieninvestments erfolgreich zu agieren.