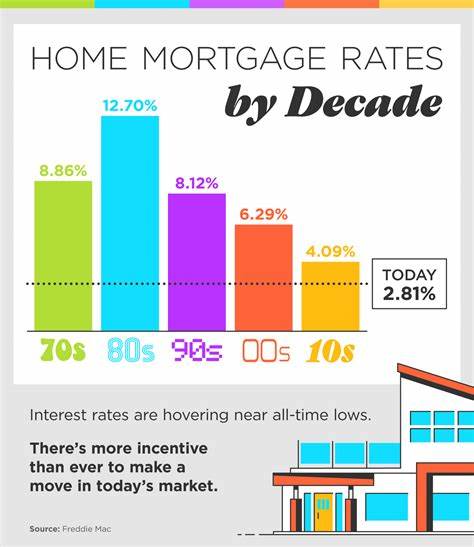

Der Markt für Hypothekenzinsen befindet sich derzeit in einer dynamischen Phase, die viele potenzielle Immobilienkäufer und Kreditnehmer vor Herausforderungen stellt. Trotz der unveränderten Haltung der US-Notenbank Federal Reserve im Hinblick auf kurzfristige Zinssätze schwanken die langfristigen Finanzierungsraten, was zu einer gewissen Unsicherheit führt. Umso wichtiger ist es, als Verbraucher genau zu wissen, wo und wie man aktuell die niedrigsten Hypothekenzinsen finden kann, um die finanzielle Belastung langfristig zu minimieren. Ein zentraler Faktor für die Zinshöhe bei Hypothekendarlehen ist die Kreditwürdigkeit des Antragstellers, also insbesondere der Schufa-Score oder vergleichbare Bonitätswerte. Je besser die Kreditbewertung, desto günstiger ist in der Regel der angebotene Zinssatz.

Bereits kleine Verbesserungen im Bereich des Scores können sich merklich auf den sogenannten Effektivzins auswirken. So kann ein Sprung von einer niedrigeren auf eine mittlere Kreditrangstufe die jährliche prozentuale Belastung spürbar reduzieren, was über die gesamte Laufzeit des Darlehens enorme Einsparungen bedeuten kann. Deshalb sollte man vor der Antragstellung unbedingt eine Bonitätsprüfung vornehmen und gegebenenfalls Maßnahmen ergreifen, um die eigene Kreditwürdigkeit zu steigern. Neben der Bonität spielt die Verschuldungsquote eine wichtige Rolle beim Zinssatz. Die sogenannte Debt-to-Income-Ratio (DTI), also das Verhältnis der monatlichen Schulden zu den Einnahmen, beeinflusst maßgeblich die Ausgestaltung der Konditionen.

Banken bevorzugen Kreditnehmer mit einer DTI von 25 Prozent oder darunter, da diese ein geringeres Ausfallrisiko darstellen. Wer seine monatlichen Verbindlichkeiten senken kann, etwa durch Tilgung bestehender Kredite oder den Verzicht auf neue finanzielle Verpflichtungen vor der Antragstellung, verbessert seine Chancen auf attraktive Zinsen erheblich. Auch die Höhe der Anzahlung wirkt sich auf die Zinssätze aus. Je höher die Eigenkapitalquote, desto niedriger das Risiko für den Kreditgeber und folglich der Zinssatz. Während Minidownpayments ab 3 Prozent möglich sind, erkennen viele Institute bereits ab 10 Prozent deutlich geringere Risiken und reduzieren die Zinsen entsprechend.

Dies gilt besonders für Erstkäufer, deren durchschnittliche Anzahlung bei etwa 9 Prozent liegt. Wer also ausreichend Mittel für eine höhere Anzahlung aufbringen kann, sollte dies nutzen, um die Finanzierungslast zu verringern. Interessant ist auch die Option, sogenannte Discount Points zu kaufen. Hierbei handelt es sich um Vorauszahlungen von Zinsen, die zu einer dauerhaften Senkung des effektiven Jahreszinses führen. Ein Punkt entspricht dabei etwa einem Prozent des Darlehensvolumens und reduziert in der Regel die Zinsrate um einen Viertel Prozentpunkt.

Vor allem in Zeiten höherer Zinsen gewinnt diese Strategie an Bedeutung, da sie langfristig die Finanzierungskosten senken kann. Allerdings sollten die damit verbundenen einmaligen Mehrkosten gegen die Ersparnis abgewogen werden, insbesondere in Bezug auf die geplante Dauer des Immobilienbesitzes. Ein weiterer Weg, günstige Hypothekenzinsen zu erhalten, sind Baugeldanbieter, die individuelle Programme für einen Zinsbuydown offerieren. Dabei wird die anfängliche Zinsrate für einen begrenzten Zeitraum gesenkt, was die monatlichen Raten unmittelbar reduziert. Marktteilnehmer wie Pennymac, Guild Mortgage oder AmeriHome Mortgage bieten solche Modelle teilweise an.

Wenngleich der kurzfristige Vorteil durchaus verlockend sein kann, empfiehlt es sich, die langfristigen Auswirkungen dieser Vergünstigungen sorgfältig zu kalkulieren, da sich nach Ablauf der reduzierte Zinsphase höhere Zahlungen ergeben können. Auch die Wahl des Kreditmodells beeinflusst den Zinssatz maßgeblich. Traditionelle Festzinsdarlehen gewähren Planungssicherheit, sind aber häufig teurer als variabel verzinsliche Kredite. Gerade in Zeiten steigender oder volatiler Zinsen gewinnen sogenannte Adjustable Rate Mortgages (ARMs) an Attraktivität. Diese bieten eine niedrigere Zinsbelastung in der Anfangszeit, die sich meist über drei bis zehn Jahre erstreckt, ehe die Raten an den Markt angepasst werden.

Für Käufer mit einer mittelfristigen Nutzungsabsicht des Eigenheims kann dies eine sinnvolle Alternative sein, muss jedoch die eventuelle Zinssteigerung nach Auslaufen der Fixzinsphase berücksichtigen. Darüber hinaus können kürzere Kreditlaufzeiten, beispielsweise 15 oder 20 Jahre anstelle von 30 Jahren, die Zinsbelastung drücken. Kürzere Laufzeiten senken das Risiko für den Kreditgeber, was sich in niedrigeren Zinssätzen niederschlägt. Allerdings steigen dadurch auch die monatlichen Raten, was aus finanzieller Sicht gut kalkuliert sein muss. Für finanzkräftige Kreditnehmer stellt diese Option eine hervorragende Möglichkeit dar, Zinskosten zu reduzieren und schneller Vermögen durch Eigenkapitalaufbau zu erzielen.

Eine weitere Möglichkeit, niedrige Hypothekenzinsen zu bekommen, ist die Übernahme bestehender, sogenannter assumierbarer Kredite. Einige staatlich geförderte Darlehensformen, wie FHA-, VA- oder USDA-Kredite, können unter bestimmten Voraussetzungen übernommen werden. Dabei profitiert der Übernehmer von den oftmals sehr günstigen Konditionen des bestehenden Kredites. Diese Variante verlangt zwar eine größere initiale Investition oder die Aufnahme eines separaten Kredites zur Erschließung des Eigenkapitals, kann sich aber in einem Umfeld hoher Zinsen erheblich auszahlen. Beim Vergleichen von Angeboten lohnt es sich, nicht nur auf den Zinssatz als absolute Zahl zu schauen, sondern auch auf Nebenkosten und Gebühren, die den effektiven Jahreszins beeinflussen.

Manche Anbieter locken mit scheinbar günstigen Zinsen, verlangen jedoch gleichzeitig hohe Bearbeitungsgebühren oder schließen günstigere Zahlungsmodalitäten aus. Ein sorgfältiges Einholen und Gegenüberstellen von Vollkostenangeboten ist daher unabdingbar. Ein Geheimtipp, um günstige Konditionen zu erlangen, ist die Verhandlung mit dem Darlehensgeber. Gerade in Zeiten, in denen die Konjunktur unsicher ist und Banken um Kreditnehmer werben, können Interessenten durch gezielte Nachfragen über Zuschüsse wie Discountpunkte, temporäre Buydowns oder Gebührennachlässe den günstigsten Zinssatz noch einmal verbessern. Zudem bieten Hausverkäufer oder Bauträger mitunter spezielle Finanzierungsangebote an, die den Kauf zusätzlich verbilligen können.

Die ständige Überwachung der Marktsituation ist unerlässlich, da Hypothekenzinsen starken Schwankungen unterliegen. Während manche Experten vorhersagen, dass ein Rückgang auf historische Tiefstände in naher Zukunft unwahrscheinlich ist, besteht die Chance, dass konjunkturelle Entwicklungen oder politische Eingriffe die Zinsen in den nächsten Jahren signifikant drücken könnten. Daher empfiehlt sich eine solide Planung, die Flexibilität bei Anschlussfinanzierungen und Umschuldungen berücksichtigt. Zusammenfassend lässt sich sagen, dass das Finden der niedrigsten Hypothekenzinsen eine Kombination aus Vorbereitung, Marktkenntnis und Verhandlungsgeschick erfordert. Vom Ausbau der eigenen Kreditwürdigkeit über eine möglichst geringe Verschuldungsquote bis hin zur klugen Auswahl von Kreditanbietern und Finanzierungsmodellen hängt viel daran, wie günstig die Finanzierung letztlich ausfällt.

Die individuell beste Vorgehensweise variiert je nach persönlicher Situation, Immobilienmarkt und Finanzierungswunsch – eine frühzeitige Beratung bei Fachleuten und der systematische Vergleich verschiedener Angebote sind daher unerlässlich, um langfristig finanzielle Vorteile zu sichern.