In den letzten Monaten hat die Finanzwelt eines der auffälligsten Phänomene im Bereich der gewerblichen Immobilienfinanzierung beobachtet: Die Zahlungsausfälle bei Commercial Mortgage-Backed Securities (CMBS) im Segment der Mehrfamilienhäuser haben den höchsten Stand seit dem Jahr 2015 erreicht. Diese Entwicklung wirft sowohl für Investoren als auch für Akteure im Immobiliensektor viele Fragen auf. Was sind die Ursachen dieses Anstiegs? Welche Konsequenzen ergeben sich daraus für den Immobilienmarkt und die Wirtschaft insgesamt? Und welche Perspektiven zeichnen sich für die kommenden Monate ab? Diese tiefgehende Analyse beleuchtet die wesentlichen Aspekte und bietet Lesern einen umfassenden Einblick in die aktuelle Lage und die potenziellen Folgen. CMBS sind gebündelte Darlehen, die an verschiedene gewerbliche Immobilienprojekte vergeben werden und anschließend in Wertpapiere umgewandelt und gehandelt werden. Sie spielen eine wichtige Rolle bei der Finanzierung von kommerziellen Immobilien, zu denen u.

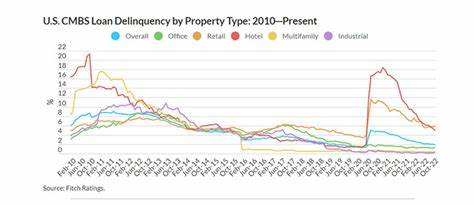

a. Bürogebäude, Hotels, Einzelhandelsflächen und eben auch Mehrfamilienhäuser gehören. Die Delinquenzrate gibt dabei an, wie groß der Anteil der Kredite ist, die ihre Zahlungsfristen nicht mehr einhalten. Ein Anstieg ist stets ein Warnzeichen für potenzielle Probleme im Finanzierungsumfeld und kann auf wirtschaftliche Schwierigkeiten der Kreditnehmer hinweisen. Im April 2025 stieg die Delinquenzrate für CMBS-Darlehen im Mehrfamilienhaussegment laut einer Analyse des Datenanbieters Trepp auf 6,57 Prozent.

Im Vergleich zum Vorjahr entspricht dies einem dramatischen Anstieg von 524 Basispunkten, denn im April 2024 lag die Quote nur bei 1,33 Prozent. Dies stellt nicht nur einen signifikanten Sprung dar, sondern auch den höchsten Stand seit März 2015, als die Quote bei 8,28 Prozent lag. Insbesondere unter den Apartments – einem der größten Segmente des amerikanischen Wohnungsmarkts – verdeutlicht dies steigende Schwierigkeiten bei der Bedienung von Krediten. Ursachen für diesen Anstieg sind vielfältig und lassen sich einer Kombination makroökonomischer und branchenspezifischer Faktoren zuschreiben. Ein wesentlicher Bestandteil ist das Umfeld steigender Leitzinsen, das die Refinanzierung bestehender Immobilienkredite deutlich verteuert hat.

Viele Kreditnehmer sehen sich mit der Herausforderung konfrontiert, Darlehen zu deutlich höheren Zinssätzen als ursprünglich kalkuliert neu abzuschließen. Zudem hat die Inflation die operativen Kosten für Immobilieneigentümer erhöht, etwa durch gesteigerte Ausgaben für Instandhaltung und Verwaltung. Dies belastet die Cashflows und erschwert eine pünktliche Rückzahlung der Kredite. Ein weiterer wichtiger Faktor ist die sich verändernde Nachfrage am Wohnungsmarkt. Während in den vergangenen Jahren die Nachfrage nach Wohnungen durch niedrige Zinsen, zunehmende Urbanisierung und demografische Trends stark gestiegen war, zeichnen sich inzwischen gewisse Gegenbewegungen ab.

Die wirtschaftliche Unsicherheit und eine mögliche Verschärfung der finanziellen Lage vieler Mieter führen dazu, dass Leerstände zunehmen und Mieteinnahmen sinken. Dies hat unmittelbaren Einfluss auf die Fähigkeit der Eigentümer, ihren finanziellen Verpflichtungen nachzukommen. Darüber hinaus sind auch strukturelle Veränderungen im Immobilienmarkt und im Investitionsverhalten zu beobachten. Die Bereitschaft der Kapitalanleger, in stark verschuldete, risikoreiche Immobilientitel zu investieren, hat sich aufgrund der steigenden Volatilität an den Finanzmärkten verringert. Dies führt erschwerten Zugang zu frischem Kapital und wirkt sich negativ auf die Liquidität von Immobilienobjekten aus.

In der Folge drohen vermehrt Notsituationen bei Objekten, deren Kredite auslaufen und die keine refinanzierenden Maßnahmen finden. Die Folgen der steigenden CMBS-Zahlungsausfälle im Apartmentbereich sind breitgefächert. Finanzinstitute, die sich auf diese Wertpapiere stützen, sehen sich erhöhten Risiken ausgesetzt, was auch auf die Stabilität des gesamten Finanzsystems Einfluss haben kann. Für Immobilienbesitzer und Investoren bedeutet die erhöhte Delinquenz, dass in nächster Zeit mit schwierigen Verhandlungen über Restrukturierungen zu rechnen ist. Verkäufer und Käufer gleichermaßen beobachten mit Sorge, ob sich der Markt für problematische Immobilien in den kommenden Monaten weiter verschärfen wird.

Interessanterweise beobachten einige Analysten, dass trotz der steigenden Zahlen keine massive Welle von Zwangsversteigerungen oder Verkaufsdruck auf dem Markt für Mehrfamilienhäuser eingetreten ist. Dies deutet darauf hin, dass viele Eigentümer noch über ausreichende Mittel verfügen oder es gelingt, mit den Kreditgebern Zahlungsvereinbarungen zu treffen, die eine kurzfristige Zwangslage vermeiden. Dennoch mahnen Experten wie Dan Dooley, Chief Investment Officer bei Coastal Ridge, zur Wachsamkeit. Er verweist darauf, dass Kapitalfonds meist zeitlich befristet sind und ein erhöhtes Aufkommen an Transaktionen im Laufe des Jahres 2025 zu erwarten ist, wenn viele Fristen ablaufen und die Refinanzierung schwieriger wird. Zusätzlich sollte im Blick behalten werden, dass die Gesamtdelinquenzrate im Bereich des Commercial Real Estate (CRE) neben den Apartments auch durch den Anstieg im Lodging-Sektor beeinflusst wird.

Der Hotelbereich verzeichnete beispielsweise einen Anstieg der Zahlungsrückstände um 66 Basispunkte auf 7,85 Prozent. Insgesamt stieg die CRE-Delinquenzrate somit um 38 Basispunkte auf 7,03 Prozent. Die Gesamtsumme der ausstehenden verzögerten Zahlungen lag im April 2025 bei 41,9 Milliarden US-Dollar, ein erneuter Anstieg gegenüber dem Vormonat. Die Daten von CRED iQ ergänzen dieses Bild, indem sie zeigen, dass trotz eines Anstiegs der Delinquenzrate von 7,9 Prozent auf 8 Prozent innerhalb eines Monats, die Zahl der gesamten Immobilienkredite, die als notleidend gelten oder in der Sonderverwaltung sind, rückläufig war. Dies könnte auf eine gewisse Stabilisierung im CRE-Sektor hindeuten, auch wenn die Herausforderungen weiterbestehen.

Besonders herausfordernd ist die Entwicklung bei sogenannten „fälligen“ Krediten, deren Laufzeiten abgelaufen sind, die aber nicht oder nur teilweise bedient werden. CRED iQ berichtet, dass rund 58,6 Prozent der CMBS-Kredite in diesem Zustand sind. Innerhalb dieser Gruppe sind etwa 42 Prozent nicht leistend, was verdeutlicht, wie schwer die Refinanzierung unter den gegenwärtigen Bedingungen ist. Der Trend zu einer erhöhten Anzahl von fälligen, aber nicht bedienten Darlehen macht deutlich, dass die Volatilität des Immobilienmarkts keineswegs gebannt ist. Die Auswirkungen dieser Entwicklung tangieren verschiedene Marktteilnehmer.

Kreditgeber sehen sich wachsendem Risiko ausgesetzt und könnten in Zukunft restriktivere Kreditvergabestandards anlegen, was wiederum die Finanzierung neuer Projekte erschwert. Für Investoren kann die Qualität der CMBS-Portfolios schwanken, was Renditen und Risiko neu gewichtet. Auf der Nachfrageseite könnten potenzielle Käufer von Immobilien mit Unsicherheiten bezüglich Preisentwicklung und Finanzierungsbedingungen konfrontiert werden. Darüber hinaus schlägt die Entwicklung auch auf dem Wohnungsmarkt selbst durch. Eine Erhöhung der Delinquenzrate im CMBS-Bereich kann auf längerfristige Probleme im Apartmentsektor hindeuten, etwa durch eine Verschlechterung der Mietmärkte oder eine wirtschaftliche Abschwächung der Mieter.

Dies könnte zu einer erhöhten Unsicherheit bei Mietern, Eigentümern und Investoren führen und die Marktdynamik nachhaltig beeinflussen. Zusammenfassend lässt sich sagen, dass der jüngste Anstieg der CMBS-Delinquenzrate im Apartmentbereich ein wichtiger Indikator für strukturelle Herausforderungen am Immobilien- und Finanzmarkt ist. Er signalisiert eine Phase erhöhter Unsicherheit, die durch makroökonomische Faktoren, strukturelle Marktveränderungen und steigende Finanzierungskosten begünstigt wird. Während die aktuelle Situation noch keine akute Krise widerspiegelt, zeigt sich ein potenziell kritisches Umfeld, das langfristige Anpassungen und eine enge Beobachtung erfordert. Für Investoren, Kreditgeber und Immobilienakteure gilt es, den Markt genau zu beobachten, um frühzeitig auf Veränderungen reagieren zu können.

Flexibilität in der Finanzierung, eine sorgfältige Bewertung der Bonität von Kreditnehmern und ein tiefgehendes Verständnis der makroökonomischen Rahmenbedingungen werden in diesem Umfeld entscheidend sein. Nur so kann die Stabilität im gewerblichen Immobiliensektor erhalten und die Herausforderungen der kommenden Monate bewältigt werden. Die kommenden Jahre werden zeigen, wie nachhaltig sich die Trends der aktuellen Delinquenzraten auf den Gesamtmarkt auswirken und ob sich die Märkte wieder stabilisieren oder eine Phase verstärkter Turbulenzen eintritt.