In den letzten zwei Jahrzehnten hat die Schieferölproduktion in den Vereinigten Staaten eine bemerkenswerte Erfolgsgeschichte geschrieben. Technologische Innovationen wie das Hydraulic Fracturing (Fracking) und horizontales Bohren haben es ermöglicht, zuvor unerreichbare Ressourcen zu erschließen und somit die USA zum weltweit führenden Ölproduzenten zu machen. Doch immer mehr Fachleute und Akteure der Branche sprechen mittlerweile davon, dass der Höhepunkt der Schieferölproduktion, oft als Peak Shale bezeichnet, erreicht oder bereits überschritten worden sein könnte. Diese Entwicklung wirft entscheidende Fragen auf und könnte weitreichende Auswirkungen auf die Energiemärkte und die globale Wirtschaft haben. Die amerikanische Schieferölindustrie zeichnet sich traditionell durch ihre Flexibilität und Schnelligkeit aus.

Unternehmen konnten rasch auf Marktveränderungen reagieren, indem sie Fördermengen hoch- oder runterfuhren. Allerdings zeigen aktuelle Daten, dass die Fördermengen in den wichtigsten Schieferformationen wie dem Permian Basin, Eagle Ford und Bakken inzwischen stagnieren oder gar rückläufig sind. Dies ist zum Teil auf technische und geologische Einschränkungen zurückzuführen, aber auch auf wirtschaftliche und ökologische Herausforderungen, die das Wachstum behindern. Technisch gesehen war der anfängliche Produktionsboom durch den Zugriff auf die besten, sogenannten „sweet spots“ innerhalb der Schieferformationen geprägt. Diese besonders ölreichen Areale wurden zuerst erschlossen, was außergewöhnlich hohe Förderraten ermöglichte.

Nach mehreren Jahren intensiver Förderung sind diese Zonen jedoch zunehmend erschöpft, sodass neue, weniger ergiebige Regionen erschlossen werden müssen. Dies führt zu höheren Kosten pro Barrel und sinkenden Renditen. Zudem wirken sich Umweltauflagen und gesellschaftliche Widerstände immer stärker aus. Die Debatte um Fracking belastet die Branche zusätzlich, da Bedenken hinsichtlich Grundwasserverunreinigung, Erdbebenrisiken und CO2-Emissionen wachsen. Viele Bundesstaaten erlassen strengere Vorschriften, was Investitionen verteuert und Betriebsgenehmigungen erschwert.

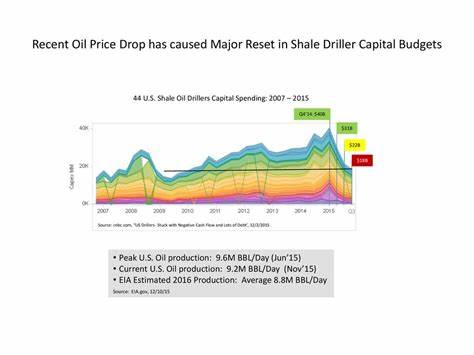

Auch der zunehmende Druck durch die internationale Klimaagenda fördert einen Trend zur Diversifikation und beschleunigt den Übergang zu erneuerbaren Energien. Ökonomisch gesehen spielen auch die Volatilität der Ölpreise und die steigenden Kapitalanforderungen eine Rolle. Nachdem die Förderindustrie jahrelang von verhältnismäßig hohen Preisen profitiert hatte, führten Preisschwankungen und Marktunsicherheiten zu vorsichtigerem Handeln bei Investoren. Viele Schieferunternehmen investieren mittlerweile lieber in die Verbesserung der Effizienz und Kostensenkung als in eine bedeutende Ausweitung der Förderkapazitäten. Der Faktor Kapital ist im Schieferölgeschäft besonders kritisch.

Hohe Produktionskosten, die Notwendigkeit kontinuierlicher Bohrungen und die schnelle Produktionsabnahme neue Bohrungen machen die Branche abhängig von stetigen Investitionen. Dabei beobachten Experten eine zunehmende Zurückhaltung von Banken und institutionellen Anlegern, die sich verstärkt auf nachhaltige und risikoärmere Projekte konzentrieren, was den weiteren Ausbau erschwert. Die mögliche Erreichung des Peak Shale bedeutet nicht zwangsläufig einen plötzlichen Rückgang der Produktion. Vielmehr deutet sie auf eine abnehmende Wachstumsrate hin, die sich in den kommenden Jahren fortsetzen dürfte. Die Auswirkungen auf den US-Energiemarkt könnten vielschichtig sein.

Einerseits könnte die verringerte Eigenproduktion zu einer höheren Abhängigkeit von Ölimporten führen und die Energiepreise erhöhen. Andererseits könnte der Druck zur Verbesserung der Energieeffizienz und zum Ausbau alternativer Energien wachsen. Globale Märkte reagieren sensibel auf Veränderungen im US-Schieferölsektor. Die Vereinigten Staaten hatten durch ihre enorme Förderkapazität erheblichen Einfluss auf die weltweiten Ölpreise und geopolitische Dynamiken. Sinkende Fördermengen könnten das Gleichgewicht auf dem Weltmarkt verschieben, was wiederum die OPEC, Russland und andere große Förderländer betrifft.

Ein Rückgang der US-Produktion könnte deren Verhandlungsmacht stärken und zu einem neuen Preis- und Produktionswettbewerb führen. Für die Verbraucher könnten diese Entwicklungen verschiedene Folgen haben. Kurzfristig ist mit höheren Benzin- und Energiepreisen zu rechnen, insbesondere wenn andere Produzenten nicht ausreichend einspringen. Mittelfristig könnten Investitionen in erneuerbare Energietechnologien und Energieeffizienz Förderungen erfahren, was zu nachhaltigeren und stabileren Energiesystemen führen könnte. Die politische Debatte rund um Energiewende, Versorgungssicherheit und Klimaziele wird durch das schwindende Wachstum der Schieferölproduktion wohl weiter an Intensität gewinnen.

Nicht zuletzt beeinflusst die Entwicklung des Peak Shale auch die Arbeitsmärkte und regionale Wirtschaften. Gegenden, die stark vom Schieferöl abhängig sind, etwa Teile von Texas, North Dakota und Pennsylvania, könnten mit wirtschaftlichen Herausforderungen und einem Strukturwandel konfrontiert werden. Die Schaffung von Alternativen Arbeitsplätzen und Investitionen in die Aus- und Weiterbildung werden hier unterschiedliche Zukunftsperspektiven eröffnen müssen. Zusammenfassend lässt sich sagen, dass der Höhepunkt der Schieferölproduktion in den USA ein komplexer und vielschichtiger Prozess ist, der technologische, ökonomische, ökologische und geopolitische Faktoren vereint. Er wird die Richtung der globalen Energieversorgung maßgeblich beeinflussen.

Die Industrie steht vor der Aufgabe, sich anzupassen und neue Wege zu beschreiten, während die Politik vor Herausforderungen hinsichtlich Energiesicherheit und Klimaschutz steht. Für Anleger, Verbraucher und Entscheidungsträger bietet der Peak Shale eine wichtige Gelegenheit, die Weichen für eine nachhaltige und zukunftsfähige Energiepolitik zu stellen.