In Zeiten, in denen die Wirtschaftsprognosen unsicher sind und häufig von einer möglichen Rezession die Rede ist, stellen sich viele Menschen die Frage, ob sie weiterhin Geld für ihren Ruhestand beiseitelegen sollten oder nicht. Die Sorge um einen bevorstehenden wirtschaftlichen Abschwung kann dazu führen, dass man seine finanziellen Prioritäten neu ordnet. Doch wie verhält es sich mit der Altersvorsorge, wenn die Angst vor Jobverlust, Inflation und finanziellen Engpässen wächst? Zunächst einmal ist es essenziell, die eigene finanzielle Gesamtsituation sorgfältig zu prüfen. Grundlegend ist die Absicherung der kurz- bis mittelfristigen Ausgaben. Sollten Sie befürchten, dass Ihr Einkommen in naher Zukunft unsicher ist, oder verfügen Sie noch nicht über eine ausreichende Rücklage, so empfiehlt es sich, vor dem Fortführen oder Erhöhen der Beiträge zur Altersvorsorge den Fokus auf den Aufbau einer soliden Notfallreserve zu legen.

Diese sogenannte Notfallreserve sollte idealerweise mindestens drei bis sechs Monate Ihrer Lebenshaltungskosten abdecken, um bei unerwarteten Ereignissen wie Jobverlust, Krankheit oder unerwarteten Rechnungen finanzielle Stabilität zu gewährleisten. In wirtschaftlich angespannten Zeiten ist es ratsam, diese Reserve sogar großzügiger zu gestalten, besonders wenn das berufliche Umfeld oder die Branche besonders anfällig für Rezessionen ist. Menschen in unsicheren Beschäftigungsverhältnissen oder solchen Branchen, die von konjunkturellen Schwankungen stark betroffen sind, sollten darüber nachdenken, ihre Notfallrücklage auf bis zu neun Monate oder mehr zu erhöhen. Selbstständige oder Freelancer ohne Anspruch auf Arbeitslosengeld oder Abfindungen sind hier besonders gefordert, ihre finanzielle Sicherheit zu priorisieren. Die Angst vor einer Rezession sollte jedoch nicht dazu führen, dass Sie Ihre Altersvorsorge komplett vernachlässigen.

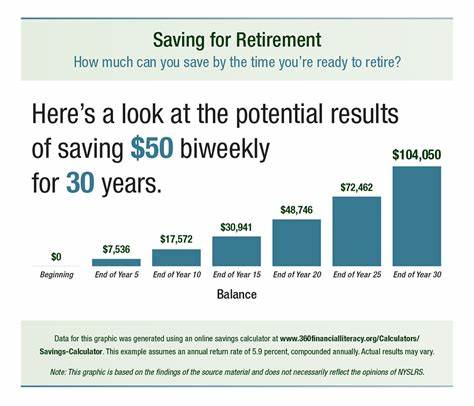

Langfristig gesehen ist es wichtig, kontinuierlich Vermögen für den Ruhestand aufzubauen, da der Zins- und Zinseszinseffekt über Jahre hinweg einen erheblichen Unterschied macht. Die steuerlichen Vorteile von Produkten wie 401(k)-Plänen oder Individual Retirement Accounts (IRA) in den USA beziehungsweise der Riester- oder Rürup-Rente in Deutschland sollten ebenfalls berücksichtigt werden. Diese Modelle bieten oftmals steuerliche Entlastungen, die den Vermögensaufbau erleichtern. Wenn Ihre finanzielle Lage es zulässt, ist es meist sinnvoll, die Beiträge zur Altersvorsorge beizubehalten und im besten Fall sogar zu erhöhen, um von möglichen Marktschwächen zu profitieren. Viele Anleger nutzen beispielsweise Börsenabschwünke, um verstärkt in ihre Altersvorsorge zu investieren, da Werte nach Krisenphasen oft attraktiv bewertet sind.

Dadurch lassen sich potenzielle Renditen langfristig steigern. Sollten Sie sich aber in einer Phase befinden, in der Sie Ihre Ausgaben bereits stark reduzieren mussten oder Ihre Notfallreserve aufbauen müssen, ist eine temporäre Pause oder Reduzierung der Altersvorsorgebeiträge durchaus legitim. Wichtig ist hierbei, dies bewusst und vorübergehend zu tun, um nicht dauerhaft Vermögensaufbau zu verschenken. Eine strategische Herangehensweise kann helfen, auch in wirtschaftlich turbulenten Zeiten die Balance zwischen Sicherheit und Altersvorsorge zu halten. Dabei ist es ratsam, regelmäßig die eigene finanzielle Situation zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

Neben der Notfallreserve und der Altersvorsorge sollten auch weitere Aspekte wie Versicherungen, bestehende Schulden und Ausgabengewohnheiten in den Blick genommen werden, um insgesamt robust für wirtschaftliche Unsicherheiten aufgestellt zu sein. Ebenso kann es sinnvoll sein, professionellen Rat von Finanzberatern einzuholen. Diese können helfen, eine maßgeschneiderte Strategie zu entwickeln, die sowohl kurzfristige Sicherheit als auch langfristiges Wachstum berücksichtigt. Dabei spielt es keine Rolle, ob Sie bereits einen soliden Sparplan für den Ruhestand haben oder gerade erst anfangen. Ein erfahrener Berater kann potenzielle Risiken und Chancen besser einschätzen und Ihre individuelle Situation optimal beurteilen.

Schließlich sollten Sie auch nicht vergessen, dass Angst vor einer Rezession häufig allgegenwärtig ist und Phasen wirtschaftlicher Unsicherheit immer wieder auftreten. Ein langfristiger Planungshorizont und eine disziplinierte Herangehensweise helfen, diese Phasen zu überstehen und gestärkt daraus hervorzugehen. Psychologisch gesehen ist es oft hilfreich, die Altersvorsorge als wichtigen Teil der eigenen finanziellen Unabhängigkeit zu sehen, der auch in schwierigen Zeiten geschützt und gepflegt werden muss. Zusammenfassend lässt sich sagen, dass das Sparen für den Ruhestand trotz Sorgen um eine Rezession sinnvoll ist, sofern Ihre kurzfristige finanzielle Sicherheit gewährleistet ist. Ein gut gepolstertes Notfallkonto sollte Vorrang haben, bevor zusätzliche Gelder in die Altersvorsorge investiert werden.

Doch sobald diese Sicherheitslinie erreicht ist, sollten Sie möglichst nicht aufhören, für den Ruhestand vorzusorgen. Durch kluge Planung, regelmäßige Überprüfung der finanziellen Situation und das Nutzen von steuerlichen Vorteilen sichern Sie sowohl Ihre Gegenwart als auch Ihre Zukunft ab und sind besser auf die Herausforderungen eines wirtschaftlichen Abschwungs vorbereitet.