Die Wall Street bewegt sich im Juni 2025 näher an ihre historischen Höchststände, getragen von einer starken Kursrallye bei Oracle und ermutigenden Daten zur Inflationsentwicklung in den USA. Diese Kombination aus positiven Unternehmensnachrichten und wirtschaftlichen Indikatoren hat Anleger zuversichtlich gestimmt und den Aktienmarkt beflügelt. Die Dynamik am amerikanischen Aktienmarkt ist dabei nicht nur das Ergebnis einzelner Unternehmenszahlen, sondern spiegelt eine komplexe Gemengelage aus makroökonomischen Entwicklungen und geldpolitischen Erwartungen wider. Ein tieferer Einblick in die aktuellen Marktbewegungen zeigt, warum sich Anleger immer optimistischer zeigen und welche Faktoren weiterhin im Fokus stehen. Oracle, einer der weltweit führenden Technologiekonzerne, hat mit der Veröffentlichung seiner neuesten Quartalszahlen einen maßgeblichen Impuls für die jüngste Marktbewegung geliefert.

Das Unternehmen überraschte sowohl bei Umsatz als auch bei Gewinn deutlich positiv und übertraf die Erwartungen der Analysten. Besonders hervorzuheben ist die Ankündigung von CEO Safra Catz, dass Oracle für das kommende Geschäftsjahr mit einem „dramatisch höheren“ Umsatzwachstum rechnet. Diese optimistische Prognose unterstreicht die starke Positionierung von Oracle im Bereich Cloud Computing und Unternehmenssoftware. Die Börse reagierte darauf mit einem Kursanstieg von über 13 Prozent, was darüber hinaus auch andere Technologiewerte beflügelte und auf breiter Front für eine anziehende Stimmung sorgte. Neben der Rallye bei Oracle trugen auch die jüngsten Daten zur Inflationsentwicklung in den USA zu einer verbesserten Marktlage bei.

Die veröffentlichten Zahlen auf Großhandelsebene zeigten eine geringere Inflationsrate als erwartet. Dies knüpft an ähnliche Berichte zur Verbraucherinflation an, die bereits am Vortag Zweifel an einer anhaltend hohen Preissteigerung nähren. Die gemilderte Inflationserwartung wird von Marktteilnehmern als Indiz gewertet, dass die Federal Reserve sich bei ihrer Geldpolitik etwas Spielraum verschaffen könnte. Konkret wächst die Hoffnung, dass die Zentralbank nach einer Phase der Zinserhöhung und anschließenden Zinshaltung die Zinsen später im Jahr wieder senken könnte, um die Konjunktur zu unterstützen. Die Entscheidung der Fed, den Leitzins in ihrer nächsten Sitzung nicht zu verändern, wird dabei von der Markterwartung nahezu einheitlich gesehen.

Die Politik der Zentralbank steht aktuell unter dem Einfluss verschiedener Unsicherheiten. Neben der Inflationsentwicklung beobachtet die Fed mit Sorge die Auswirkungen der handelspolitischen Spannungen und Zölle, die Präsident Donald Trump eingeführt hat. Diese Maßnahmen könnten die Preise wieder nach oben treiben und gleichzeitig das Wirtschaftswachstum belasten. Vor diesem Hintergrund bleibt die Zentralbank vorsichtig und vermeidet vorschnelle Zinssenkungen, bis sich ein klareres Bild über die wirtschaftlichen Auswirkungen der Tarife abzeichnet. Die Entwicklung am Rentenmarkt spielt ebenfalls eine wichtige Rolle für die Aktienmärkte.

Die Rendite der zehnjährigen US-Staatsanleihen ist zuletzt gesunken und hat sich von Werten über 4,8 auf 4,35 Prozent verringert. Diese rückläufige Tendenz signalisiert eine gewisse Zurückhaltung der Anleger bei sicheren Anlagen und unterstützt gleichzeitig Aktieninvestitionen durch günstiger werdende Finanzierungsbedingungen. Ein weiterer Faktor, der die Renditen drückt, sind leicht gestiegene Arbeitslosenanträge, die auf eine mögliche Verschlechterung am Arbeitsmarkt hinweisen. Dies wiederum könnte als eine zusätzliche Entlastung für die Geldpolitik gesehen werden, sollte sich die Konjunktur abschwächen. Auf der anderen Seite überschatten tragische Nachrichten, wie der Absturz einer Boeing 787 Dreamliner Maschine kurz nach dem Start von Ahmedabad nach London, die positive Marktentwicklung.

Boeing verlor in der Folge knapp fünf Prozent an Börsenwert, belastet von der Unglücksmeldung und den damit verbundenen Unsicherheiten um die Sicherheit seiner Flugzeuge. Trotz dieses Dämpfers bleibt jedoch die Stimmung am Gesamtmarkt robust, getragen von einer Mehrheit an soliden Wirtschaftsdaten und starken Unternehmensergebnissen. Die breite Marktperformance zeigt ebenfalls interessante Divergenzen. Während die Technologiewerte insgesamt wieder stärker ins Rampenlicht rücken, gehen einige andere Sektoren, etwa in der Halbleiterbranche, kräftiger zurück. Unternehmen wie Marvell Technology oder Rambus mussten deutliche Kursverluste hinnehmen, getragen von Gewinnmitnahmen und spezifischen Branchenrisiken.

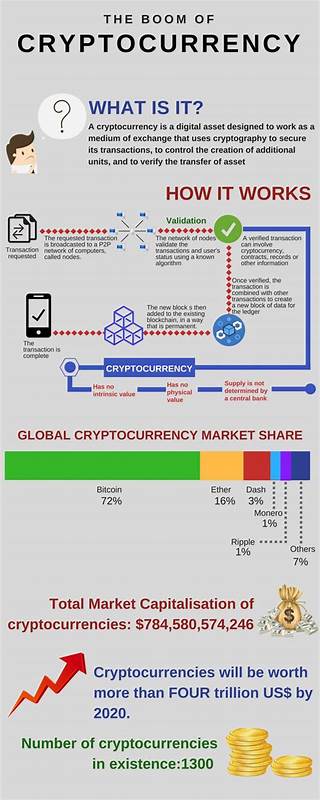

Dies verdeutlicht, dass trotz positiver Impulse der Gesamtmarkt nicht einheitlich nach oben zieht, sondern durch differenzierte Entwicklungen geprägt ist. Auch im Bereich der Rohstoffe und Währungen lassen sich wichtige Signale ablesen. Zum Beispiel stieg Gold als klassischer Krisenwert leicht an. Dies deutet darauf hin, dass einige Investoren zwar in Aktien engagiert sind, gleichzeitig aber vorsichtig bleiben und absichern möchten. Kryptowährungen zeigen leicht unterschiedliche Trends; Bitcoin verhielt sich relativ stabil mit moderaten Kursgewinnen, während Ethereum und andere Altcoins etwas unter Druck standen.

Diese Schwankungen spiegeln das weiter bestehende regulatorische und spekulative Umfeld wider. Für Privatanleger und institutionelle Investoren ist es entscheidend, künftig die Zeichen der Zeit richtig zu interpretieren. Der Hafen der relativen Sicherheit durch festverzinsliche Papiere wird nach wie vor genutzt, doch die Aussicht auf potenzielle Zinssenkungen macht Aktien in wachstumsstarken Sektoren wieder attraktiver. Vor allem Technologiewerte profitieren von der Erwartung, dass eine lockerere Geldpolitik Investitionen in digitale Transformation und Innovation beflügeln wird. Die politischen Hintergründe, insbesondere die handelspolitischen Spannungen zwischen den USA und anderen Wirtschaftsräumen, bleiben ein Unsicherheitsfaktor.

Die Entwicklungen rund um Zölle und Sanktionen haben nach wie vor Auswirkungen auf globale Lieferketten, Kostenstrukturen und Unternehmensstrategien. Investoren beobachten genau, ob und wie es zu Entspannungen oder einer Eskalation kommen wird, da dies wesentliche Auswirkungen auf Wachstumsaussichten und Marktdynamiken hätte. Insgesamt zeigt die jüngste Bewegung an der Wall Street, dass der Markt trotz globaler Herausforderungen und einzelner negativer Schlagzeilen bereit ist, sich auf das Aufwärtspotenzial zu konzentrieren. Oracle als Branchenschwergewicht ist hierbei Beispiel und Motor zugleich, der mit starken Zahlen und optimistischen Ausblicken das Vertrauen in die US-Wirtschaft und technologische Innovationen stärkt. Die Verbindung von soliden Inflationsdaten, Erwartungen an die Geldpolitik und nachhaltigem Wachstum macht aktuell Hoffnung auf eine Fortsetzung der Rallye.

Für Anleger ist es ratsam, die Marktbewegungen genau zu beobachten und sich sowohl auf Chancen als auch auf Risiken einzustellen. Eine diversifizierte Herangehensweise, die Branchen mit Wachstumspotenzial berücksichtigt, aber auch gegen konjunkturelle Schwankungen absichert, bleibt ebenso wichtig wie eine verlässliche Bewertung der geldpolitischen Rahmenbedingungen. Die Entwicklungen in der ersten Jahreshälfte deuten darauf hin, dass es im weiteren Verlauf spannend bleiben wird, wie Politik, Wirtschaft und Unternehmen zusammenwirken, um das Wachstum in einem herausfordernden Umfeld zu gestalten. Zusammenfassend lässt sich sagen, dass die Wall Street durch die jüngsten Impulse, allen voran die Rallye von Oracle und positive Inflationstrends, näher an ihr Rekordhoch heranrückt. Die nächsten Monate werden zeigen, in welchem Maße sich diese Dynamik verstetigen kann und wie die Federal Reserve unter den Rahmenbedingungen der globalen Wirtschaftspolitik ihre Entscheidungen trifft.

Anleger sollten wachsam bleiben, das Marktgeschehen aufmerksam verfolgen und flexibel auf neue Entwicklungen reagieren, um ihre Investitionen erfolgreich zu steuern.