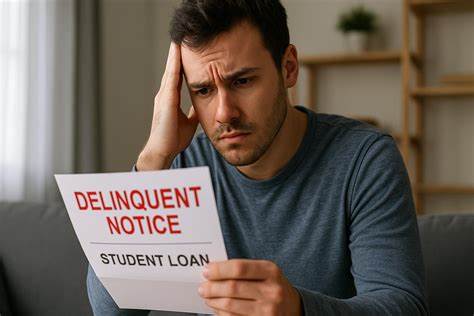

In den letzten Jahren haben sich Studentendarlehen zunehmend zu einer der größten finanziellen Belastungen für Millionen von Menschen entwickelt, insbesondere in Deutschland und anderen Ländern mit einem stark steigenden Bildungsbedarf. Besonders besorgniserregend ist der stetige Anstieg der Rückstandsraten bei der Rückzahlung dieser Darlehen – sogenannte Delinquencies – die dazu führen, dass viele Kreditnehmer mit erheblichen Einbußen ihrer Kreditwürdigkeit kämpfen müssen. Dieser Trend hat weitreichende Auswirkungen auf die wirtschaftliche Stabilität der Betroffenen und auf das Finanzsystem insgesamt. Die Ursachen für die Zunahme von Zahlungsausfällen bei Studentendarlehen sind vielfältig und eng miteinander verknüpft. Zum einen steigen die Studiengebühren und die Lebenshaltungskosten kontinuierlich an, wodurch sich viele Studierende und Absolventen bereits während ihres Studiums hoch verschulden.

Zum anderen gestaltet sich der Arbeitsmarkt für junge Menschen zunehmend schwierig. Gute Jobs mit angemessener Vergütung sind nicht immer in ausreichendem Maße vorhanden, was die Fähigkeit zur Rückzahlung der Darlehen stark einschränkt. Besonders betroffen sind junge Erwachsene, die sich zwar hohe Hoffnungen auf eine bessere Zukunft durch Bildung machen, deren wirtschaftliche Realität jedoch häufig von prekären Arbeitsverhältnissen, befristeten Verträgen und unterdurchschnittlichen Einkommen geprägt ist. Viele dieser Personen sind nach ihrem Abschluss mit unsicheren finanziellen Perspektiven konfrontiert und geraten schnell in Rückstand bei der Rückzahlung ihrer Studentendarlehen. Daraus resultiert nicht selten eine Abwärtsspirale, bei der sich bestehende finanzielle Schwierigkeiten weiter verschärfen.

Ein zentrales Problem bei Studentendarlehensschulden ist die Fokussierung der Kreditwürdigkeit auf pünktliche Rückzahlungen. Bei Verzögerungen oder Ausfällen wird dies von Kreditinstituten als Signal für ein erhöhtes Risiko bewertet, was zu deutlichen Einbußen der Kreditbonität führt. Sinkende Kredit-Score-Werte haben wiederum zur Folge, dass Betroffene nicht nur bei weiteren Krediten benachteiligt werden, sondern auch Bereiche wie die Anmietung von Wohnraum, der Abschluss von Versicherungen oder gar die Teilnahme am gesellschaftlichen Leben schwierig werden. Die Auswirkungen dieses Phänomens sind nicht nur individuell gravierend, sondern wirken sich auch auf gesamtwirtschaftlicher Ebene aus. Ein großes Volumen an notleidenden Studentendarlehen kann die Liquidität von Banken beeinträchtigen und den Zugang zu Kapital erschweren.

Zudem sind Regierungen und politische Entscheidungsträger gefordert, nachhaltige Lösungen für die Verschuldung von Studierenden zu entwickeln, um langfristig soziale Ungleichheiten zu verringern und die Chancen von Bildung und beruflicher Entwicklung zu sichern. Verschiedene Initiativen und Programme versuchen, die Situation der Darlehensnehmer zu verbessern. Dazu gehören beispielsweise Verlängerungen der Rückzahlungsfristen, die Möglichkeit von Stundungen oder die Einführung von einkommensabhängigen Rückzahlungsmodellen. Solche Maßnahmen können zwar kurzfristig Entlastung schaffen, doch die grundsätzlichen Probleme hoher Verschuldung und unsicherer Einkommensverhältnisse müssen durch umfassendere Reformen adressiert werden. Darüber hinaus gewinnt die finanzielle Bildung an Bedeutung.

Insbesondere junge Menschen sollten besser über die Risiken und Verpflichtungen im Zusammenhang mit Studentendarlehen informiert werden, um bewusste Entscheidungen vor Aufnahme von Schulden treffen zu können. Eine klarere Kommunikation und transparente Beratung durch Bildungseinrichtungen und Kreditgeber könnten dabei helfen, eine Überschuldung zu vermeiden und eine nachhaltige Rückzahlung zu ermöglichen. Analysen zeigen, dass die Rückzahlung von Studentendarlehen in einigen Ländern bereits heute für viele ein ernstzunehmendes Problem darstellt. Der Schuldenstand von Studierenden liegt in manchen Fällen bei mehreren zehntausend Euro, was angesichts stagnierender Einkommen und wachsenden Lebenshaltungskosten kaum zu bewältigen ist. Insbesondere Menschen aus sozial schwächeren Schichten sind von dieser Entwicklung betroffen und sehen sich durch die steigenden Schulden zusätzlich benachteiligt.

Die Verschlechterung der Kredit-Score-Werte hat zudem direkte Folgen für die Vermögensbildung. Wer auf Kredite für Autos, Eigenheime oder andere Investitionen angewiesen ist, findet sich oft durch schlechte Bonitätsbewertungen ausgeschlossen. So entstehen langfristige Nachteile, die weit über die eigentliche Rückzahlung der Studentendarlehen hinausgehen und den sozialen Aufstieg erschweren. Ein weiterer Aspekt, der oft übersehen wird, ist die psychische Belastung, die mit einer solchen Finanzsituation einhergeht. Schulden und negative Kreditbewertungen können zu Stress, Angstzuständen und einer generellen Beeinträchtigung der Lebensqualität führen.

Viele Betroffene berichten von einem Gefühl der Ohnmacht und einer eingeschränkten Lebensplanung, die sich zudem auf Familienplanung, Partnerschaften und persönliche Entwicklung auswirken kann. Ein globaler Blick verdeutlicht, dass diese Problematik kein Einzelfall ist. In den USA beispielsweise hat die Verschuldung von Studierenden ähnliche Ausmaße erreicht, wie sie nun auch zunehmend in Europa wahrzunehmen sind. Die dortigen Erfahrungen zeigen, wie wichtig es ist, proaktiv zu handeln und Lösungen zu entwickeln, die nachhaltig wirken. Ein bloßes Abwarten oder kurzfristige Notfallmaßnahmen reichen nicht aus, um die Wirtschaftlichkeit des Bildungssystems und die finanzielle Gesundheit der Betroffenen zu gewährleisten.

Die Rolle von Politik und Banken ist in diesem Zusammenhang zentral. Es bedarf eines Umdenkens bei der Vergabe und Verwaltung von Studentendarlehen sowie bei der Gesamtstruktur der Bildungsfinanzierung. Förderung von Stipendien, günstigere Kredite, staatliche Zuschüsse und eine stärkere Unterstützung von einkommensabhängigen Rückzahlungsmodellen könnten dabei helfen, die finanzielle Belastung zu reduzieren und Zahlungsausfälle zu minimieren. Vor allem aber sollten Bildung und Berufseintritt besser aufeinander abgestimmt werden. Qualifikationen, die auf dem Arbeitsmarkt gefragt sind, müssen stärker in den Fokus rücken, um den Absolventen bessere Chancen zu bieten und so die Rückzahlung der Schulden realistischer und weniger belastend zu gestalten.

Zusammenfassend zeigt sich, dass die steigenden Studentendarlehensrückstände eine erhebliche Herausforderung darstellen, die nicht nur individuelle Schicksale betrifft, sondern auch die Stabilität des Finanzsystems und die Zukunft der gesamten Gesellschaft beeinflusst. Um langfristige Schäden zu vermeiden, sind koordinierte und nachhaltige Lösungen erforderlich, die sowohl die finanziellen, sozialen als auch psychischen Dimensionen dieser Problematik berücksichtigen.