An den weltweiten Aktienmärkten herrscht derzeit eine spürbare Aufbruchstimmung. Besonders an der Wall Street sind die Leitindizes Dow Jones Industrial Average, S&P 500 und der techniklastige Nasdaq in den vergangenen Tagen kräftig angestiegen. Grund für diese Kursgewinne ist unter anderem die jüngste Entscheidung der US-Regierung, geplante Erhöhungen der Zölle auf Warenimporte aus der Europäischen Union zu verschieben. Dieses Entgegenkommen signalisiert die Bereitschaft zu intensiveren und schnelleren Handelsgesprächen zwischen den beiden Wirtschaftsräumen und lindert so die zuvor aufgeheizten Handelsspannungen. Die Anleger reagieren darauf mit Optimismus und setzen verstärkt auf Wachstumswerte, was sich deutlich in den Börsenquotierungen widerspiegelt.

Der Dow Jones legte an einem einzigen Handelstag um etwa 1,8 Prozent zu und stieg um mehr als 700 Punkte. Der breiter gefasste S&P 500 konnte sogar 2,1 Prozent zulegen, während der Nasdaq Composite mit einem Zuwachs von rund 2,5 Prozent die führende Rolle einnahm. Der Technologiesektor profitierte ganz besonders von der positiven Grundstimmung. Neben den Handelsgesprächen sind weitere Faktoren ausschlaggebend für das positive Marktumfeld. Nach einer Phase zurückgehender Verbrauchervertrauenswerte stellte sich in der jüngsten Umfrage eine überraschende Erholung ein.

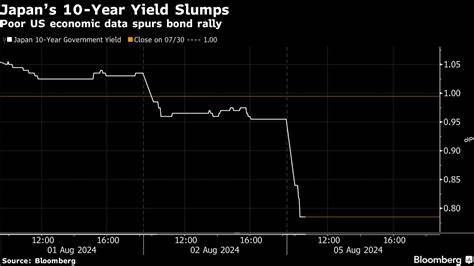

Das Vertrauen der Konsumenten im Mai stieg wieder merklich an, nachdem es zuvor fünf Monate lang kontinuierlich gesunken war. Diese Verbesserung stimmt vielen Marktteilnehmern zuversichtlich, dass die private Nachfrage trotz Unsicherheiten rund um Handelspolitik und Inflation stabil bleibt. Auch die Entwicklungen an den Anleihemärkten trugen zur Aktien-Rally bei. Die Renditen für US-Staatsanleihen, insbesondere der langfristigen 30-Jahres-Treasury, sind wieder gefallen. Vor kurzem hatten Berichte über mögliche Zurückhaltung bei der Emission von Staatsanleihen durch die japanische Notenbank für etwas Beruhigung gesorgt, nachdem die Renditen zuvor zu stark gestiegen waren.

Ein Rückgang der Anleiherenditen wirkt häufig unterstützend auf Aktienmärkte, da die Finanzierungskosten sinken und Aktien im Vergleich zu festverzinslichen Anlagen attraktiver erscheinen. Auf Unternehmensseite gab es ebenfalls gute Nachrichten, die die Belebung der Aktienkurse erklärten. So konnten Technologiegiganten wie Nvidia von der Erwartung profitiert haben, dass mit einem neuen, preisgünstigeren KI-Chip für den chinesischen Markt die Umsätze weiter steigen könnten. Nvidia, das sich als führender Anbieter im Bereich künstlicher Intelligenz etabliert hat, stand vor der Veröffentlichung seiner Quartalsergebnisse, auf die der Markt besonders gespannt ist. Auch andere Unternehmen wie Tesla konnten trotz Rückschlägen auf dem europäischen Markt von der besseren Gesamtlage profitieren.

Teslas Verkäufe in Europa sanken im April um fast die Hälfte, doch die Ankündigung von CEO Elon Musk, sich verstärkt auf das Unternehmen und anstehende kritische Technologielancierungen zu konzentrieren, sorgte für Unterstützung am Aktienmarkt. Die Anleger bewerten die möglichen Fortschritte in den US-EU-Handelsgesprächen als entscheidend für die zukünftige wirtschaftliche Entwicklung beider Regionen. Die Vereinbarung, die geplanten zusätzlichen 50-Prozent-Zollmaßnahmen auf EU-Produkte bis Anfang Juli zu verschieben, gibt den Politikern Zeit für Verhandlungen, die eine Eskalation vermeiden sollen. Dies mildert die Befürchtung vor einem umfassenden Handelskrieg, der die globalen Lieferketten und das Wirtschaftswachstum erheblich beeinträchtigen könnte. Die regulatorischen Unsicherheiten bei Handelspolitik und Zollbelastungen waren zuletzt ein wichtiger Dämpfer für Investitionen und Konsum.

Das Signal zur Deeskalation wurde daher von den Märkten als stark positives Zeichen interpretiert, das zur Verbesserung der Geschäfts- und Investitionsstimmung beiträgt. Die Auswirkungen dieser Entwicklungen spiegeln sich auch in der Währungsentwicklung wider. Der US-Dollar gewann an Stärke gegenüber wichtigen Währungen, teilweise weil Anleger in einer Phase erhöhter Volatilität auf die Stabilität der US-Währung als sicheren Hafen setzen. Die Stärkung des Dollars wiederum hat komplexe Effekte auf den Handel und die Unternehmensgewinne, da viele große amerikanische Konzerne in erheblichem Maße auf den Export angewiesen sind. Ein erhöhter Dollarwert kann sowohl Chancen als auch Herausforderungen darstellen, je nachdem, wie gut Unternehmen ihre Preisstrategien und Lieferketten anpassen.

Die Kombination aus einer Verbesserung der geopolitischen Rahmenbedingungen, gestiegenem Verbrauchervertrauen und günstigen Finanzierungsbedingungen hat eine breite Aktien-Rally ausgelöst. Analysten beobachten nun mit Spannung die anstehenden Wirtschaftsdaten und Zentralbankentscheidungen in den USA, um Hinweise darauf zu erhalten, wie sich die Geldpolitik weiterentwickeln wird. Erwartet wird, dass die Federal Reserve ihre Zinspolitik vorerst stabil hält, was die aktuelle Risikoappetitphase an den Märkten stützen könnte. Trotz der zuversichtlichen Stimmung bleiben jedoch Risiken bestehen. Die Steuerpolitik und die jüngsten Vorschläge im US-Kongress haben Diskussionen darüber ausgelöst, wie sich höhere Staatsverschuldung und fiskalische Unsicherheiten auf die langfristige Wirtschaftslage und die Anleihemärkte auswirken könnten.

Die Renditen langfristiger Anleihen werden von diesen Faktoren maßgeblich beeinflusst und könnten weiterhin volatil bleiben. Im weiteren Verlauf wird maßgeblich sein, wie die US-Regierung und die EU die Handelsgespräche gestalten und ob es gelingt, verbindliche Vereinbarungen zu treffen, die nachhaltige Stabilität für die Märkte schaffen. Die Anleger bleiben aufmerksam und reaktionsbereit, da das globale politische und wirtschaftliche Umfeld weiterhin komplex ist. Insgesamt zeigt sich, dass die jüngsten Entwicklungen an den Aktienmärkten vor allem von Hoffnungen auf Verbesserung der Handelsbeziehungen geprägt sind. Die Märkte preisen eine mögliche Deeskalation der Zollkonflikte und eine Fortsetzung der wirtschaftlichen Erholung ein.