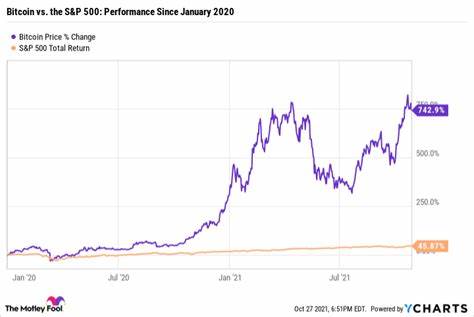

Bitcoin und die Altersvorsorge: Eine Zukunft im Portfolio? In den letzten Jahren hat das Thema Kryptowährungen, insbesondere Bitcoin, immer mehr an Bedeutung gewonnen. Während viele Investoren die digitale Währung als revolutionär ansehen, fragen sich andere, ob Bitcoin tatsächlich einen Platz in der Altersvorsorge haben sollte. In einem Artikel von The Motley Fool wird diese Diskussion eingehend behandelt. Doch was sind die Argumente dafür und dagegen, Bitcoin in das eigene Rentenportfolio aufzunehmen? Der Aufstieg von Bitcoin als Anlageklasse ist nicht zu leugnen. Seit seiner Einführung im Jahr 2009 hat die Kryptowährung eine atemberaubende Entwicklung durchlaufen.

Von einem praktisch wertlosen digitalen Token hat sich Bitcoin zu einem der wertvollsten Vermögenswerte der Welt gemausert. Die Volatilität, die Bitcoin geschadet hat, bringt gleichzeitig Chancen mit sich. Die Frage ist jedoch, ob diese Schwankungen für eine Altersvorsorge geeignet sind. Ein zentrales Argument für den Einsatz von Bitcoin in der Altersvorsorge ist die potenzielle Wertsteigerung. Historisch gesehen hat Bitcoin über lange Zeiträume hinweg enorme Renditen geliefert.

Investoren, die in der frühen Phase eingestiegen sind, konnten ein beträchtliches Vermögen aufbauen. Bei der Betrachtung der Rentenpläne haben viele Menschen jedoch eine risikoaverse Strategie im Kopf. Hierbei stellt sich die Frage, ob das Risiko, das mit Bitcoin verbunden ist, durch die möglichen Renditen gerechtfertigt werden kann. Ein weiterer Punkt, der in der Diskussion oft hervorgehoben wird, ist die Inflationsabsicherung. In Zeiten von wirtschaftlicher Unsicherheit und steigender Inflation suchen viele Investoren nach einem sicheren Hafen für ihr Geld.

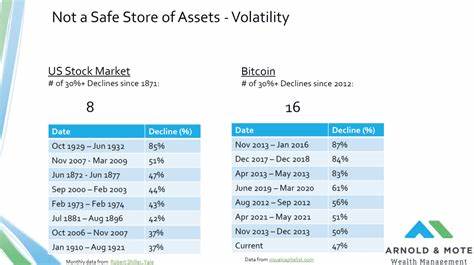

Bitcoin wird oft als "digitales Gold" bezeichnet und könnte in diesem Kontext als Absicherung gegen Inflation dienen. Der begrenzte Vorrat an Bitcoin – nur 21 Millionen Coins können jemals erzeugt werden – sorgt für eine Deflationärstrategie, die in der Theorie den Wert der Währung langfristig sichern könnte. Andererseits gibt es gewichtige Argumente gegen eine Investition in Bitcoin für die Altersvorsorge. Die Volatilität von Bitcoin ist unbestreitbar. Die Kurse können innerhalb von Tagen oder sogar Stunden massiv schwanken, was für viele Anleger ein großes Risiko darstellt.

Für eine Altersvorsorge, die auf Stabilität und Vorhersehbarkeit angewiesen ist, könnte dies ein entscheidender Nachteil sein. Ein Platzen der Bitcoin-Blase könnte viele Renter in eine prekäre finanzielle Lage bringen. Ein weiterer kritischer Punkt ist die Unsicherheit der Regulierung. Die Regulierung von Kryptowährungen ist in vielen Ländern noch nicht klar definiert. Die Aussicht auf staatliche Eingriffe und neue Gesetze könnte die zukünftige Entwicklung von Bitcoin stark beeinflussen.

Anleger in die Altersvorsorge müssen sich daher fragen, ob sie bereit sind, dieses Risiko einzugehen. Ein plötzlicher regulatorischer Eingriff könnte den Wert von Bitcoin stark beeinflussen und somit auch die Altersvorsorge gefährden. Ein wichtiges Element der Altersvorsorge ist die Diversifikation. Traditionell setzen Rentenportfolios auf verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien. Experten von The Motley Fool argumentieren, dass Bitcoin eher als eine Art Beigabe in ein diversifiziertes Portfolio betrachtet werden sollte.

Eine kleine Allokation in Bitcoin könnte potenziell die Renditen steigern, ohne die gesamte Altersvorsorge in Gefahr zu bringen. Dabei ist es entscheidend, die eigene Risikobereitschaft und die finanziellen Ziele zu berücksichtigen. Es ist auch erwähnenswert, dass viele traditionelle Finanzinstitutionen und Vermögensverwalter Bitcoin mittlerweile als ernsthafte Anlageklasse anerkennen. Unternehmen wie Fidelity und Goldman Sachs haben begonnen, Bitcoin-Dienstleistungen anzubieten. Dies könnte darauf hindeuten, dass Bitcoin in Zukunft eine akzeptierte Form der Wertanlage werden könnte, sogar in langfristigen Altersvorsorgeplänen.

Nichtsdestotrotz sollten Anleger, die an Bitcoin interessiert sind, ihre Hausaufgaben machen. Es ist wichtig, sich über die Technologie hinter Bitcoin, mögliche Markttrends und Nachrichten, die den Preis beeinflussen könnten, gut zu informieren. Zudem empfiehlt es sich, nur einen kleinen Teil des Portfolios in Kryptowährungen zu investieren, um das Risiko zu begrenzen. Schließlich müssen Anleger auch ihre individuellen Umstände und Ziele betrachten. Die persönliche Risikobereitschaft, der zeitliche Horizont bis zur Pensionierung und der allgemeine Finanzzustand spielen eine entscheidende Rolle bei der Entscheidung, ob Bitcoin in das Rentenportfolio aufgenommen werden sollte oder nicht.

In der Finanzwelt gibt es kein „one-size-fits-all“-Modell, weshalb individuelle Überlegungen stets im Vordergrund stehen sollten. Zusammenfassend lässt sich sagen, dass Bitcoin sowohl Chancen als auch Risiken für die Altersvorsorge bietet. Während einige Experten an die langfristige Wertsteigerung glauben und Bitcoin als wertvolle Ergänzung für diversifizierte Portfolios empfehlen, warnen andere vor den Risiken, die mit dieser hochvolatilen Anlageklasse verbunden sind. Anleger sollten sorgfältig abwägen, ob sie bereit sind, diese Risiken einzugehen, und sich intensiv mit der Materie auseinandersetzen, bevor sie Entscheidungen treffen. Letztlich könnte Bitcoin in den kommenden Jahren eine zunehmend prominentere Rolle in der Finanzwelt einnehmen.

Ob er jedoch auch einen festen Platz in der Altersvorsorge verdient, ist eine Frage, die jeder für sich selbst beantworten muss. In einer Zeit, in der Innovation und Technologie die Finanzmärkte verändern, ist eines sicher: Die Diskussion über Bitcoin und seine Rolle in der Altersvorsorge ist noch lange nicht beendet.