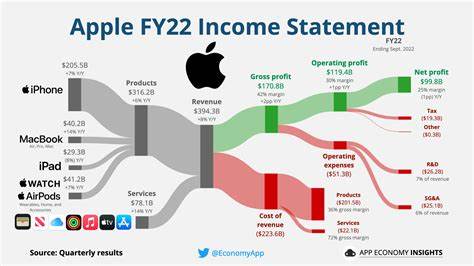

Apple hat im zweiten Fiskalquartal 2025 die Erwartungen von Analysten dank eines Rekordumsatzes im Bereich Dienstleistungen deutlich übertroffen. Mit einem Gewinn von 1,65 US-Dollar pro Aktie und einem Gesamtumsatz von 95,36 Milliarden US-Dollar bleibt das Unternehmen weiterhin auf Erfolgskurs. Die Ergebnisse markierten eine Umsatzsteigerung von fünf Prozent und einen Gewinnanstieg von acht Prozent im Vergleich zum Vorjahreszeitraum – ein Zeichen für die anhaltende Stärke und Stabilität des Konzerns, der sich als einer der führenden Technologiekonzerne weltweit etabliert hat. Der Dienstleistungsbereich von Apple ist dabei der Star der Berichterstattung: Die Einnahmen in diesem Segment wuchsen um beeindruckende 11,6 Prozent auf 26,65 Milliarden US-Dollar. Damit stellen Dienstleistungen nahezu 28 Prozent des Gesamtumsatzes dar – ein Anteil, der die strategische Bedeutung dieses Geschäftsbereichs für Apple deutlich unterstreicht.

Das breite Spektrum an Diensten umfasst neben App-Store-Verkäufen und Abonnements wie Apple Music und Apple TV+ auch Cloud-Dienste sowie Zahlungslösungen und andere digitale Angebote. Dieser Bereich trägt maßgeblich zur Diversifizierung der Einnahmequellen bei und ist weniger zyklisch als der Verkauf von Hardware. Trotz dieser positiven Geschäftszahlen fiel der Aktienkurs von Apple nach Börsenschluss um mehr als drei Prozent auf 205,30 US-Dollar. Dies steht in starkem Kontrast zur leichten Kurssteigerung während der regulären Handelszeit, in der die Aktie um 0,4 Prozent zulegte und bei einem Schlusskurs von 213,32 US-Dollar endete. Der ausgeprägte Kursrückgang nachbörslich zeigt, wie stark Marktteilnehmer auf die künftigen Herausforderungen und Unsicherheiten reagieren.

Ein wesentlicher Faktor, der zu dieser Kursvolatilität beiträgt, sind die anhaltenden geopolitischen Spannungen und Handelsstreitigkeiten. Apple hat in den vergangenen Wochen zunehmend unter dem Druck der von der US-Regierung erhobenen Zölle gelitten, die vor allem auf Warenimporte aus China abzielen. Tim Cook, der CEO des Unternehmens, gab auf der Telefonkonferenz mit Analysten bekannt, dass der Einfluss der Zölle auf das Märzquartal eher begrenzt gewesen sei. Für das kommende Quartal erwartet er jedoch zusätzliche Kosten in Höhe von etwa 900 Millionen US-Dollar, sofern die aktuellen Tarife und politischen Rahmenbedingungen bestehen bleiben. Die Unsicherheit über die weitere Entwicklung der US-Handelspolitik wirkt sich somit unmittelbar auf die Markterwartungen aus.

Neben den Dienstleistungen verlief auch das Geschäft mit den Hardware-Produkten Apple typisch gut, wenngleich mit differenzierten Entwicklungen in den einzelnen Sparten. Die iPhone-Verkäufe stiegen moderat um 1,9 Prozent auf 46,84 Milliarden US-Dollar und machen knapp die Hälfte des Gesamtumsatzes aus. Dieses Wachstum ist bemerkenswert, da Smartphones in gesättigten Märkten zunehmend an Bedeutung verlieren, während innovative Features und verbesserte Technologien die Kundennachfrage stimulieren. Der Mac-Bereich konnte sogar um 6,6 Prozent zulegen, was auf neue Produktmodelle und verstärkte Nachfrage bei professionellen Anwendern zurückzuführen ist. Noch deutlicher fiel das Wachstum im iPad-Segment mit einem Zuwachs von 15,2 Prozent auf 6,4 Milliarden US-Dollar aus.

Das Tablet erlebt seit einigen Quartalen eine Renaissance, in vielen Bereichen ersetzt es klassische Notebooks oder wird als mobiles Arbeitsgerät eingesetzt. Die Pandemie sowie der Wandel hin zu Remote-Arbeit und digitalem Lernen haben diesen Trend längerfristig gefördert. Im Gegensatz dazu musste Apples Bereich für Wearables, Home und Accessories einen Rückgang von fast fünf Prozent auf 7,52 Milliarden US-Dollar hinnehmen. Trotz innovativer Produkte wie der Apple Watch und AirPods sehen sich diese Bereiche einem zunehmend Wettbewerbsintensiven Markt ausgesetzt, in dem auch günstigere Alternativen Kunden abwerben können. Es bleibt abzuwarten, wie Apple hier mit neuen Produktentwicklungen und Marketingaktivitäten reagieren wird.

Apple äußerte sich optimistisch hinsichtlich des aktuellen dritten Fiskalquartals und erwartet eine moderate Umsatzerhöhung im niedrigen bis mittleren einstelligen Prozentbereich. Analysten hatten im Vorfeld mit einem Wachstum von rund vier Prozent und einem Umsatz von etwa 89,19 Milliarden US-Dollar gerechnet. Diese Prognose zeigt, dass Investoren und Marktbeobachter aufgrund der globalen wirtschaftlichen Rahmenbedingungen und der Handelsunsicherheiten insgesamt vorsichtig bleiben. Besonders interessant ist Apples Entscheidung, die Dividende um vier Prozent auf 26 Cent pro Aktie anzuheben. Zudem kündigte das Unternehmen ein neues Aktienrückkaufprogramm im Volumen von bis zu 100 Milliarden US-Dollar an.

Diese Maßnahmen signalisieren einerseits eine solide Liquiditätslage und andererseits eine Strategie zur Renditesteigerung für Aktionäre. Aktienrückkäufe können den Gewinn pro Aktie erhöhen und sind oft ein Mittel, um das Vertrauen der Investoren zu stärken, insbesondere in Phasen, in denen die Aktie unter Druck steht. Insgesamt bleibt Apple als Technologieriese sowohl durch seine vielfältigen Produktlinien als auch durch sein wachsendes Dienstleistungsgeschäft ein zentraler Akteur im globalen Wettbewerb. Analysten heben hervor, dass der zunehmende Fokus auf wiederkehrende Umsätze und digitale Services dem Unternehmen helfen wird, konjunkturelle Schwankungen besser abzufedern und langfristiges Wachstum zu sichern. Gleichzeitig zeigen die Herausforderungen durch Handelszölle und geopolitische Spannungen, dass selbst die größten und profitabelsten Unternehmen nicht immun gegenüber globalen Einflüssen sind.

Die kommenden Quartale werden daher auch entscheidend davon abhängen, wie sich die Handelsbeziehungen zwischen den USA und China sowie anderen wichtigen Märkten entwickeln. Aus Investment-Sicht gilt Apple weiterhin als Kernposition im Technologiebereich. Die Kombination aus soliden Fundamentaldaten, innovativen Produkten und wachsendem Dienstleistungsportfolio bietet vielversprechende Perspektiven. Dennoch müssen Anleger die Kursschwankungen und die makroökonomischen Risiken im Auge behalten. Die dynamische Entwicklung im Bereich der digitalen Dienste und der Fokus auf Abonnements und wiederkehrende Einnahmen könnte Apples Erfolgsgeschichte weiter vorantreiben.

Gleichzeitig steht der Konzern vor der Herausforderung, in sich schnell verändernden Märkten innovativ zu bleiben und seinen Wettbewerbsvorteil gegen starke Konkurrenten zu verteidigen. Im Fazit zeigt das zweite Quartal 2025 bei Apple eine beeindruckende Performance mit wachsender Profitabilität und Umsatzsteigerungen im wichtigen Dienstleistungssegment. Der Aktienkurs reagiert zwar nervös auf Unsicherheiten bezüglich Handelszöllen und geopolitischer Faktoren, doch die langfristigen Perspektiven bleiben weiterhin vielversprechend. Beobachter und Anleger werden mit Spannung verfolgen, wie Apple die kommenden Herausforderungen meistert und seine Marktposition weiter ausbaut.