Clipper Realty Inc. (CLPR) gehört zu den Immobilien-Investmentgesellschaften, die in der aktuellen Marktlage besondere Aufmerksamkeit verdient haben. Obwohl das Unternehmen mit diversen Herausforderungen zu kämpfen hat, zeigt sich an einigen entscheidenden Stellen eine bullische Investment-These, die das Potenzial für eine Kurssteigerung mit sich bringt. Ein umfassendes Verständnis der internen Struktur, der finanziellen Lage und der strategischen Ausrichtung ist unerlässlich, um das langfristige Wachstumspotenzial realistisch einzuschätzen. Im Folgenden wird die bullische Perspektive auf CLPR detailliert beleuchtet und in den Kontext des aktuellen Immobilienmarktes eingeordnet.

Trotz der Komplexität der Sachlage gibt es wesentliche Faktoren, die die Aktie von Clipper Realty zu einer interessanten Option machen können. CLPR operiert als Real Estate Investment Trust (REIT) mit einem Fokus auf Wohnimmobilien in New York City, einem der weltweit bedeutendsten und attraktivsten Immobilienmärkte. Die Lage des Portfolios und die Entwicklung der Region unterstützen grundsätzlich eine positive Zukunftserwartung. Besonders hervorzuheben ist die interne Managementstruktur von Clipper Realty, die als kosteneffizienter gilt als die von extern verwalteten Wettbewerbern. Eine stärkere Kontrolle der operativen Abläufe kann langfristig zu höheren Margen und stabileren Ergebnissen beitragen.

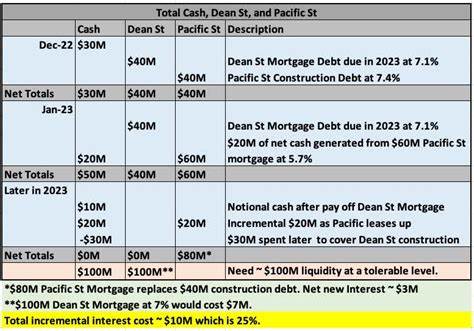

Hierbei ist jedoch auch das Insider-Management zu berücksichtigen, das mit einem Anteil von 61 Prozent über OP Units die Entscheidungsgewalt stark in sich bündelt. Diese Dominanz kann Interessenkonflikte bedeuten und den Einfluss anderer Aktionäre einschränken. Anleger sollten diesen Umstand daher im Rahmen des Investment-Risikos bedenken. Ein entscheidendes Thema im bullischen Szenario ist die laufende Finanzierung von Sanierungsmaßnahmen, vor allem am bekannten Flatbush Gardens Komplex. Hier plant das Unternehmen Investitionen von rund 27 Millionen US-Dollar, die zum Teil durch operative Cashflows, den Verkauf von Vermögenswerten und mögliche Refinanzierungen gedeckt werden sollen.

Werden diese Maßnahmen erfolgreich umgesetzt, könnten sich deutliche Verbesserungen in der Portfolioqualität und den Ertragsströmen ergeben, was wiederum die Marktmeinung positiv beeinflussen würde. Ein Hemmnis stellen derzeit die problematischen Livingston Street Büroimmobilien dar. Diese lasten auf der Performance und Entwicklung des Unternehmens. Allerdings werden diese Vermögenswerte konservativ im Buch bewertet, was den Handlungsspielraum für das Management erweitert. Im Falle einer Rückgabe an die Kreditgeber könnte sich daraus eine wertsteigernde Wirkung ergeben, die wiederum die Bewertung von CLPR stützen würde.

Ein weiterer wichtiger Aspekt ist der deutliche Abschlag des Aktienkurses gegenüber dem Nettoinventarwert (Net Asset Value, NAV). Viele Analysten sehen in der aktuellen Bewertung eine attraktive Einstiegsmöglichkeit, da die faire Bewertung der Immobilien und operativen Geschäftsmodelle deutlich über dem gegenwärtigen Marktpreis liegt. Die Aussicht, dass sich dieser Bewertungsabschlag durch operative Fortschritte und eine bessere Marktstimmung innerhalb der nächsten ein bis zwei Jahre reduziert, unterstützt das bullische Szenario. Die Stabilisierung des Dean Street Objekts, Erstattungen gemäß Sektion 610 und die generell positive Entwicklung des Wohnimmobilienmarktes in New York sind weitere Faktoren, die sich positiv auf Cashflow und Investorenglauben auswirken können. Dennoch bleiben strukturelle Herausforderungen bestehen.

Die Governance des Unternehmens und die eingeschränkte Liquidität dürften die langfristige Bewertung nach oben limitieren. Allerdings ist zu beachten, dass der aktuelle Kurs diese Risiken bereits widerspiegelt. Investoren, die eine vorsichtige Risikobewertung vornehmen, könnten von dem sich verengenden NAV-Abschlag profitieren, sofern die Geschäftsstrategie wirksam umgesetzt wird. Die hohe Verschuldung und die damit verbundenen Zinskosten sind ein nicht zu unterschätzendes Risiko. Mit rund 47 Millionen US-Dollar an gezahlten Zinsen im Jahr 2024 ist die finanzielle Belastung erheblich.

Unternehmen mit dieser Schuldenlast sind anfällig für konjunkturelle Schwankungen und steigende Zinsraten, was in extremen Fällen zu einer Insolvenz führen könnte. Anleger sollten einen solchen Totalverlust-Risikoabwägen, wenn sie am potentiellen Aufwärtspotenzial partizipieren möchten. Ein Blick auf die institutionelle Beteiligung zeigt, dass Clipper Realty Inc. (CLPR) noch keine breite Unterstützung unter Hedgefonds gefunden hat. Lediglich wenige Fonds halten aktuell Positionen, was die Aktie weniger im Fokus großer Marktakteure stehen lässt.

Dies könnte jedoch ein Vorteil für spekulative Investoren sein, da potenzielle katalytische Ereignisse den Markt überraschen und schnellere Rallyes auslösen können. Dennoch positioniert sich CLPR in einem Marktumfeld, in dem technologische Wachstumsmärkte, insbesondere Künstliche Intelligenz (KI), aktuell höhere Priorität bei vielen Anlegern erhalten. Für Investoren, die höheres Wachstum innerhalb kürzerer Zeiträume suchen, sind KI-Aktien meistens attraktiver. Trotzdem bietet die Aktie von Clipper Realty für werteorientierte Investoren eine Möglichkeit, von stabilen Immobilienmärkten und einem günstigen Einstiegspunkt zu profitieren. Zusammenfassend besteht die bullische These rund um Clipper Realty Inc.

vor allem aus dem erheblichen Bewertungsabschlag beim NAV, der kosteneffizienten internen Verwaltung, sowie der Aussicht auf operative Verbesserungen durch Kapitalerhaltungsmaßnahmen in Schlüsselimmobilien. Die Risiken durch hohe Verschuldung und Innenkontrolle dürfen aber nicht außer Acht gelassen werden. Für langfristig orientierte Anleger mit einem höheren Risikobewusstsein wird CLPR als taktische Investition mit Potenzial wahrgenommen, insbesondere wenn das Unternehmen weitere Fortschritte bei Asset-Verkäufen und finanzieller Stabilisierung macht. Aufgrund der vielseitigen Faktoren und der notwendigen Detailkenntnis empfiehlt es sich, vor einer Anlageentscheidung weitere Fundamentalanalysen sowie die Entwicklung aktueller Quartalsberichte genau zu verfolgen. Nur wer diese vielschichtige Lage bewertet, kann Chancen und Risiken im Verhältnis richtig einschätzen.

Insgesamt bietet Clipper Realty durch den angepeilten Wertzuwachs und die Positionierung im profitablen NYC-Wohnimmobiliensektor eine interessante Möglichkeit für Investoren, die den bullischen Ausblick mit einer gewissen Skepsis gegenüber der Verschuldung und der Governance verbinden. Die kommenden 12 bis 24 Monate könnten entscheidend sein, ob sich der NAV-Rabatt reduziert und ein nachhaltiges Kurswachstum einsetzt, das die Risiken überkompensiert.