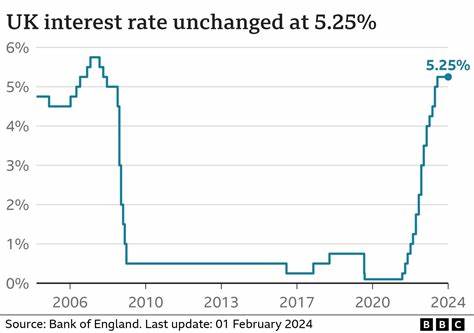

Die Bank of England hat überraschend die Leitzinsen um einen Viertelprozentpunkt auf 4,25 % gesenkt. Diese Entscheidung markiert die vierte Zinssenkung seit dem vergangenen August und soll die britische Wirtschaft inmitten wachsender wirtschaftlicher Unsicherheit unterstützen. Die geldpolitische Maßnahme wurde im Kontext globaler Herausforderungen, vor allem durch die Auswirkungen der US-Handelspolitik und generelle wirtschaftliche Abschwächungen, getroffen. Die Ankündigung verdeutlicht, dass die Zentralbank mit Blick auf die Konjunktur vorsichtiger agiert und auf eine graduelle Anpassung setzt, um negative Schocks abzufedern. Trotz der Senkung bleibt die Inflation ein zentrales Thema, das die Politik der Bank of England nachhaltig prägt.

Die Entscheidung der Monetary Policy Committee (MPC) reflektiert die Zwickmühle zwischen der Notwendigkeit, das Wachstum anzukurbeln, und der Gefahr, eine zu hohe Inflation weiter anzuheizen. Trotz des Rückgangs der Inflationserwartungen peilt die Bank weiterhin das Ziel von rund 2 % an und weist darauf hin, dass dieser Zielwert bis mindestens 2026 nicht unterschritten wird. Die Zinssenkung wirkt sich unmittelbar auf die Kreditkosten aus. Für Hausbesitzer bedeutet das niedrigere Zinsen bei Hypotheken, was eine Entlastung bei den monatlichen Raten zur Folge hat. Insbesondere in einem Umfeld, in dem Immobilienpreise und Lebenshaltungskosten stark gestiegen sind, bringen günstige Finanzierungskonditionen dringend benötigte Erleichterung.

Banken und Finanzinstitute reagieren auf die neue Zinspolitik oft mit angepassten Angeboten für neue Darlehen, was zu einer erhöhten Nachfrage im Immobiliensektor führen könnte. Dennoch warnt die Bank vor anhaltender wirtschaftlicher Zurückhaltung. Die Prognosen sehen für die kommenden Jahre eine Wachstumsverlangsamung von etwa 0,3 % vor, was auf zahlreiche Risiken durch die weltwirtschaftliche Lage zurückzuführen ist. Insbesondere der Handelskonflikt zwischen den USA und anderen großen Wirtschaftsräumen, etwa der EU und Großbritannien, belastet die Aussichten. Die Unsicherheit, die durch neue Handelstarife und Zollabkommen entsteht, schränkt Geschäftsaktivitäten und Investitionen ein und könnte die britische Wirtschaft kurzfristig in einer Art Warteschleife halten.

Die kürzlich verhandelte Handelsvereinbarung zwischen dem britischen Premier Keir Starmer und dem ehemaligen US-Präsidenten Donald Trump war dabei ein Hoffnungsschimmer. Das Abkommen sieht vor, hohe Zölle auf den Export von Autos, Stahl und Aluminium zu senken, obwohl die britische Wirtschaft dennoch mit den Folgen der globalen Abschwächung zurechtkommen muss. Die Bank of England begrüßte das Abkommen als „gute Nachricht“ und als potenziellen Treiber für zukünftiges Wachstum, betonte aber zugleich, dass die gesamtwirtschaftlichen Risiken damit nicht vollständig beseitigt seien. Innerhalb des Monetary Policy Committee sorgte die Entscheidung für geteilte Meinungen. Während die Mehrheit die Senkung um 0,25 Prozentpunkte unterstützte, sprachen sich einzelne Mitglieder für eine stärkere Reduzierung von 0,5 Punkten aus, um energischer auf die Konjunkturschwäche zu reagieren.

Andere wiederum bevorzugten es, die Zinsen bei 4,5 % zu belassen, aus Sorge vor einer Entgleisung der Inflation. Dieses geteilte Votum zeigt, wie komplex die Lage ist und wie sorgfältig die Bank of England mit Risiken umgeht. Die Finanzmärkte reagieren auf die Zinsentscheidung mit gemischten Signalen. Experten erwarten mindestens zwei weitere kleinere Zinssenkungen im Laufe des Jahres, doch sind auch Prognosen zu hören, die auf eine Begrenzung der Kürzungen hindeuten. Das National Institute of Economic and Social Research sieht beispielsweise nur noch eine zusätzliche Senkung als wahrscheinlich, da die Inflationsrate weiter über dem Ziel wird bleiben.

Auch die jüngsten Entwicklungen bei Rohstoffen und globalen Lieferketten spielen eine Rolle bei der Einschätzung zukünftiger Zinsschritte. Die Position des Bankgouverneurs Andrew Bailey unterstreicht die vorsichtige Haltung der Zentralbank. Er wies darauf hin, dass die Inflationsdrucke zwar nachlassen, die globale Wirtschaft jedoch weiterhin von Unwägbarkeiten geprägt ist. Die Bank wird deshalb einen behutsamen Pfad bei den Zinssenkungen verfolgen, um stabile und kontrollierte Preisentwicklungen zu fördern, ohne das Wachstum zu gefährden. Diese Strategie bedeutet auch, dass Verbraucher und Unternehmen nicht mit schnell sinkenden Kreditkosten rechnen sollten, sondern mit einem schrittweisen und gut überwachten Prozess.

Für den normalen Bürger bedeutet die Zinssenkung vor allem eine Erleichterung beim Kreditzugang. Günstigere Hypothekenkonditionen können den Erwerb von Wohneigentum attraktiver machen, gleichzeitig aber auch die Nachfrage auf dem Wohnungsmarkt anfeuern, was potenziell zu Preissteigerungen führt. Wer bereits bestehende Kredite mit variablem Zinssatz hat, profitiert ebenfalls von den niedrigeren Raten. Für Sparer hingegen sind niedrigere Zinsen oft ein Nachteil, da Guthabenzinsen geringer ausfallen. Das Spannungsverhältnis zwischen günstigen Krediten und niedrigen Sparzinsen ist ein typisches Charakteristikum der aktuellen Zinspolitik.

Auf gesamtwirtschaftlicher Ebene wird die Zinssenkung versuchen, den Einfluss der globalen Handelsunsicherheiten durch eine verstärkte Binnenwirtschaft abzupuffern. Die Hoffnung ist, dass niedrigere Finanzierungskosten Investitionen und Konsum anregen, was wiederum Arbeitsplätze sichern und das Konjunkturwachstum stabilisieren kann. Doch die erwartete Stagnation beim Wirtschaftswachstum weist darauf hin, dass diese Effekte begrenzt bleiben könnten, solange die internationalen Rahmenbedingungen angespannt bleiben. Die Inflation bleibt dabei ein zentrales Thema. Die Bank sieht zwar langsamere Preissteigerungen, stellt aber klar, dass die Teuerungsrate lange Zeit über dem Ziel von 2 % liegen wird.

Diese anhaltende Inflation dämpft die reale Kaufkraft der Bevölkerung und erschwert die Geldpolitik erheblich. Im Steuer- und Finanzministerium führen solche Entwicklungen auch zu politischen Herausforderungen, denn die Regierung muss Wege finden, sowohl die Wachstumsimpulse zu unterstützen als auch soziale Härten abzupuffern. Insgesamt befindet sich das Vereinigte Königreich in einer wirtschaftlichen Phase, die von Unsicherheit und Anpassungsprozessen geprägt ist. Die Zinssenkung der Bank of England auf 4,25 % ist ein Ausdruck des Versuchs, die Segel in einem schwankenden Wind neu zu setzen und dabei sowohl Risiken als auch Chancen abzuwägen. Für Unternehmen, Investoren und Verbraucher bleibt es wichtig, die geldpolitischen Entwicklungen genau zu beobachten und flexibel auf Veränderungen zu reagieren, um die Auswirkungen bestmöglich zu steuern.

Die kommenden Monate werden zeigen, wie wirksam die aktuelle Geldpolitik angesichts der globalen Herausforderungen ist und ob sie dazu beitragen kann, die britische Wirtschaft auf einen stabileren Wachstumspfad zurückzuführen.