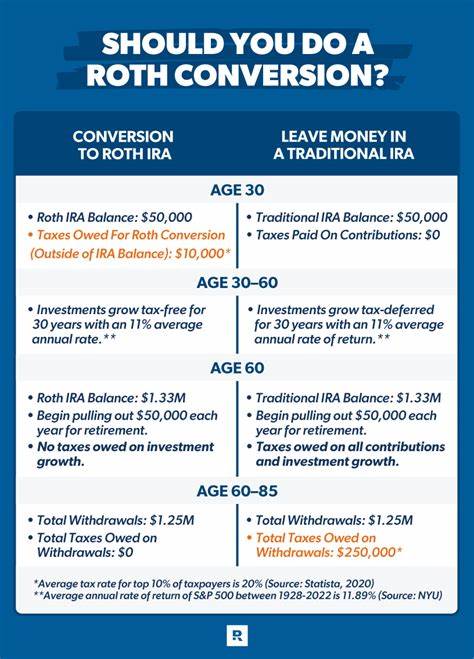

Die Roth-IRA hat sich in den letzten Jahren zu einem der beliebtesten Instrumente für die Altersvorsorge entwickelt. Für viele Anleger bietet sie eine steuerbegünstigte Möglichkeit, langfristig Vermögen aufzubauen und im Ruhestand flexibel auf das Geld zuzugreifen. Eine besonders häufig gestellte Frage betrifft Personen, die über 59½ Jahre alt sind und vor mehr als fünf Jahren eine sogenannte Roth-Conversion, also die Umwandlung von einem traditionellen IRA in eine Roth-IRA, vorgenommen haben. Können sie die Erträge jederzeit steuerfrei und ohne Strafen auszahlen lassen? Um diese Frage zu beantworten, muss man die steuerlichen Regeln und die sogenannten 5-Jahres-Fristen der Roth-IRA genau verstehen. Bei der Roth-IRA sind nämlich zwei verschiedene 5-Jahres-Regeln zu berücksichtigen, die den steuerlichen Status der Auszahlungen beeinflussen.

Die erste Regel bezieht sich auf die Zeitspanne seit der Ersteinzahlung in die Roth-IRA insgesamt, während die zweite Regel für jede einzelne Roth-Conversion gilt. Grundsätzlich gilt: Wenn Sie über 59½ Jahre alt sind und Ihre Roth-IRA bereits seit mehr als fünf Jahren besteht, können Sie Auszahlungen tätigen, ohne Steuern oder Strafgebühren zahlen zu müssen – und zwar sowohl auf die eingezahlten Beiträge als auch auf die dadurch entstandenen Erträge. In diesem Fall handelt es sich um eine sogenannte qualifizierte Verteilung. Das bedeutet, dass sowohl die ursprünglich eingezahlten Gelder als auch die erwirtschafteten Kapitalerträge steuerfrei ausgezahlt werden können. Diese Situation erfüllt die beiden wesentlichen Voraussetzungen der Roth-IRA-Regeln, die in der IRS-Veröffentlichung 590-B beschrieben sind: Das Konto muss mindestens fünf Jahre bestehen und der Kontoinhaber muss mindestens 59½ Jahre alt sein.

Doch was passiert speziell bei den Umwandlungen (Conversions) aus einem traditionellen IRA zu einer Roth-IRA? Jede Conversion ist für sich genommen einer separaten 5-Jahres-Frist unterworfen. Diese Regelung dient dem Schutz vor möglichen Steuerschlupflöchern, bei denen hohe Geldsummen kurzzeitig umgewandelt und sofort wieder ausgezahlt werden könnten, um Strafzahlungen zu vermeiden. Wenn Sie also eine Roth-Conversion durchgeführt haben, startet ab dem Umwandlungsjahr eine eigene 5-Jahres-Frist für diese Conversion-Anteile. In der Praxis bedeutet dies, dass Sie zwar die ursprünglichen Beiträge ohne Einschränkung abheben können, aber bei den durch die Conversion entstandenen Erträgen eine Wartezeit von fünf Jahren besteht, bevor diese steuerfrei entnommen werden dürfen – vorausgesetzt, Sie sind unter 59½ Jahre alt. Ist der Kontoinhaber jedoch älter als 59½ Jahre und seine Roth-IRA bestehen länger als fünf Jahre, so entfallen diese Wartezeiten für alle Auszahlungen.

Dann können sowohl Beiträge als auch Erträge aus den Conversion-Anteilen jederzeit ohne Strafzahlungen oder Steuerbelastungen ausgezahlt werden. Diese Regelung macht Roth-IRAs für langjährige Anleger besonders attraktiv, da sie eine flexible Liquidität ermöglicht, ohne die ansonsten bei einem vorzeitigen Bezug anfallenden Steuern oder Strafgebühren befürchten zu müssen. Dabei ist wichtig zu wissen, dass diese Regeln für alle Roth-IRAs gelten, die Sie besitzen. Haben Sie beispielsweise mehrere Roth-Konten, wird die 5-Jahres-Frist für alle Konten gemeinsam angesehen, sofern Sie bereits vor länger als fünf Jahren die erste Roth-IRA eröffnet haben. Steuerlich betrachtet gelten Auszahlungen stets als zuerst von Beiträgen, dann von Umwandlungsbeiträgen und zuletzt von den Erträgen.

Das bedeutet, dass Sie im Idealfall zunächst Ihr zunächst eingezahltes Guthaben entnehmen, bevor Kapitaleinnahmen als Auszahlung berücksichtigt werden. Somit verringert sich die Wahrscheinlichkeit, dass eine Auszahlung steuerpflichtig wird. Für diejenigen, die gerade erst dabei sind, eine Roth-IRA zu eröffnen oder eine Conversion durchzuführen, ist es wichtig, sich mit diesen mehreren 5-Jahres-Regeln vertraut zu machen und diese bei der Finanzplanung zu berücksichtigen. Ein Auszahlungsplan sollte daher auch immer die steuerlichen Auswirkungen der Umwandlungen miteinbeziehen. Darüber hinaus bietet es sich an, einen erfahrenen Finanzberater zu konsultieren, der helfen kann, eine Strategie zu entwickeln, die Ihre persönlichen Umstände und Ziele optimal berücksichtigt.

Die steuerlichen Vorteile einer Roth-IRA können durch sorgfältige Planung maximiert werden, während man gleichzeitig verhinderte hohe Steuerzahlungen oder Strafgebühren vermeiden kann. Zusammengefasst lässt sich sagen, dass für Personen über 59½ Jahren, die bereits vor fünf oder mehr Jahren eine Roth-Conversion vorgenommen haben, keine Wartefrist mehr für die Auszahlung der Erträge besteht. Sie können das Geld jederzeit steuerfrei und ohne Strafgebühren entnehmen. Diese Flexibilität ist einer der bedeutenden Vorteile der Roth-IRA und macht das Instrument besonders für langfristige Sparer attraktiv. Die Kombination der Altersvoraussetzung und der 5-Jahres-Regel sorgt dafür, dass Sie nicht nur aus eigenen Beiträgen, sondern auch aus Erträgen nach dieser Zeit frei verfügen können.

Für alle, die planen, künftig eine Roth-Conversion durchzuführen, ist es empfehlenswert, diese Fristen im Blick zu behalten und die Umwandlungen strategisch zu timen. Denn nur so lässt sich der volle Steuervorteil der Roth-IRA-Lösung optimal ausschöpfen. Abschließend ist zu betonen, dass individuelles Steuerrecht komplex sein kann und sich häufig ändert. Deshalb sollte eine persönliche Beratung immer in Anspruch genommen werden, um sicherzustellen, dass die eigenen Auszahlungen nicht unerwartet steuerliche Konsequenzen nach sich ziehen. Dennoch bietet die Roth-IRA für ältere Anleger, die bereits genügend Wartezeit hinter sich haben, eine ausgezeichnete Möglichkeit, ihr Vermögen rentensteuerfrei und flexibel zu verwalten.

Die wichtigsten Grundlagen zur Roth-IRA und den 5-Jahres-Regeln liefern dabei ein sicheres Verständnis für den unkomplizierten Zugang zu den Rentenvermögen nach Erreichen von 59½ Jahren.