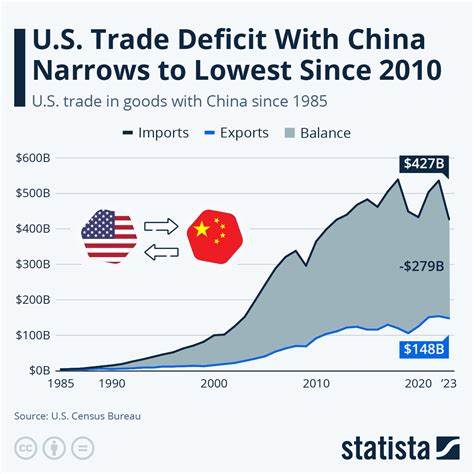

Das jüngst in Genf verkündete Handelsabkommen zwischen den Vereinigten Staaten und China markiert einen bedeutenden Wendepunkt im seit Jahren andauernden Zollkonflikt zwischen den beiden Wirtschaftsgrößen. Während dieses Abkommen von vielen Analysten zunächst nicht erwartet wurde, übertrifft es nun die Erwartungen des Finanzmarktes bei weitem. Durch die weitreichende Senkung der gegenseitigen Zölle hat sich das Umfeld für den Warenverkehr und die Wirtschaftstätigkeit erheblich entspannt, was insbesondere im kurzfristigen Bereich ein Aufatmen an den Börsen bewirkte. Der S&P 500 reagierte darauf mit seinem stärksten Anstieg seit über einem Monat, was auf ein neues Vertrauen in die wirtschaftliche Stabilität hindeutet. Allerdings sind die Veränderungen außerhalb des Börsenparketts durchaus komplex und bergen auch potenzielle Risiken für die Zukunft.

Die Kernaussage des Abkommens besteht darin, dass beide Länder ihre handelsbedingten Abgaben deutlich reduzieren und damit faktisch auf das Niveau der allgemeinen Welthandelsregelungen zurückkehren. Konkreter bedeutet dies, dass die Tarife, die in den letzten Monaten – Teilweise sogar Jahre – im Zuge von Vergeltungsmaßnahmen bis auf 125 bzw. 145 Prozent hochgeschraubt wurden, nun weitestgehend auf einen festen Satz von 10 Prozent abgesenkt werden. Diese Anpassung hat vor allem für Unternehmen positive Folgen, die auf komplexe Lieferketten angewiesen sind, insbesondere jene, deren Geschäftsmodelle enge Verflechtungen mit chinesischen Importen aufweisen. Ein Beispiel dafür ist Amazon, dessen Börsenkurs ebenso wie der von Branchenriesen wie Tesla und Best Buy am Tag der Ankündigung stark zulegte.

Während dieser Tarifabbau einen wichtigen Schritt zur Deeskalation des Handelskonflikts darstellt, ist die Sache keineswegs vollständig zur beruhigender Regelmäßigkeit zurückgekehrt. Einige wichtige sektorspezifische Zölle bleiben bestehen, weil sie aus Sicht der US-Regierung strategische Schlüsselindustrien schützen sollen. Automobilbauteile, Stahl und Aluminium sowie verschiedene elektronische Bauteile fallen unter die sogenannten sektoralen Zölle, die auch weiterhin angewandt werden. Diese bleiben vor allem im Kontext der nationalen Sicherheit relevant. Die langfristigen Auswirkungen dieser eingeschränkten Sektorentlastungen sind noch unklar, bergen jedoch das Risiko, dass Lieferketten weiterhin fragmentiert bleiben und damit mögliche Wachstumshemmnisse für bestimmte Industriebranchen erhalten bleiben.

Ein weiterer Faktor, der die Lage verkompliziert, ist der sogenannte Chip-Krieg zwischen den USA und China – eine Auseinandersetzung, die nationalen Sicherheitsbelangen zugeordnet wird und durch Exportkontrollen auf Halbleiter und technologische Ausrüstungen definiert ist. Trotz der positiven Signale im Handelsbereich hält diese technologisch geprägte Streitfrage die Verhandlungen auf einem schwierigen Niveau und könnte die politische Landschaft nachhaltig prägen. China hat in den letzten Monaten enorme Fortschritte in den Bereichen Künstliche Intelligenz und entwickelte Halbleitermaterialien vorgelegt, wodurch die technologische Vorherrschaft der USA zu bröckeln droht. Das US-amerikanische Vorgehen, um den Fluss bestimmter Technologien und Materialien zu kontrollieren, ist stark umstritten und wird intensiv von global agierenden Technologiekonzernen beobachtet, die teils Lobbyarbeit für eine moderatere Linie betreiben. Vor dem Hintergrund dieses Spannungsfelds zwischen ökonomischer Annäherung und strategischer Rivalität ist absehbar, dass die Handelsverhandlungen weiterhin komplex und wechselhaft bleiben werden.

Ein besonderes Augenmerk gilt auch den 20 Prozent Zöllen auf Chinas Beteiligung am Fentanyl-Handel, die bislang noch unrasiert im Zollgefüge stecken und somit ein potenzieller Vertragsknackpunkt sein könnten. Eine mögliche Kooperation Chinas im Kampf gegen den Drogenfluss würde die Grundlage schaffen, auch diese Zollbelastung zu reduzieren, was wiederum eine positive Wirkung auf den transatlantischen Handel erwarten ließe. Die Marktreaktionen auf die Vereinbarung schlagen sich auch in der Entwicklung der Staatsanleiherenditen nieder. So ist die Rendite der zehnjährigen US-Staatsanleihen auf ein Monatshoch gestiegen, und der Markt preist derzeit eine politische Pause bei den Zinssenkungen der Federal Reserve ein. Die Wahrscheinlichkeit, dass die US-Notenbank im Sommer weitere Zinssenkungen vornimmt, ist deutlich gesunken, was die Anleger nervöser machen könnte, wenn die wirtschaftlichen Daten nicht wie erwartet ausfallen sollten.

Stimmungsmäßig herrscht an den Börsen zunächst Aufbruchstimmung, gestützt durch den kurzfristigen Konjunkturimpuls durch die Tarifreduktionen. Die Aktienindizes befinden sich in einem Aufwärtstrend und haben markante Widerstandslinien durchbrochen. Der S&P 500 verzeichnet nach dem Tief Anfang April bis Anfang Mai einen Anstieg von über 13 Prozent, was auf eine beflügelte Risikobereitschaft vieler Marktteilnehmer hinweist. Besonders der Logistik- und Versandsektor konnte von der schnellen Wiederaufnahme der Warenströme profitieren, bei Unternehmen wie ZIM Integrated Shipping stiegen die Kurse deutlich an. Die chinesischen Aktienmärkte und Nasdaq-Unternehmen mit engem China-Bezug profitierten ebenfalls spürbar von der Einigung, was Hoffnung auf eine Entspannung auch im Technologiesektor weckt.

Namen wie PDD Holdings oder Alibaba zeigten regelrechte Kurssprünge und ließen optimistische Prognosen für das zweite Quartal erwarten. Die bevorstehenden Quartalszahlen chinesischer Unternehmen werden dabei genau beobachtet, da sie einen weiteren Indikator für die Nachhaltigkeit der positiven Handelstendenzen liefern. Im Bereich des Handels zwischen den USA und China bleibt ein Spannungsmoment bestehen: Die Verhandlungen zu strategisch sensiblen Materialien, wie etwa seltenen Erden, geraten ins Stocken. Diese Rohstoffe sind essenziell für Hochtechnologieprodukte und Verteidigungssysteme, womit politische und sicherheitsbezogene Bedenken die Gespräche erschweren. Ohne eine Einigung in diesen Punkten werden Restriktionen und Zölle mit sicherheitspolitischer Begründung weiterhin eine Rolle spielen und die umfassende wirtschaftliche Normalisierung behindern.

Letztlich zeigt sich, dass die jüngste Einigung eher eine temporäre Abkühlung des Handelskonflikts darstellt als dessen vollständige Beilegung. Die beiden Nationen setzen einen Mechanismus etablierter, temporärer Tarifreduzierungen ein, um Zeit für weitere Verhandlungen und strategische Anpassungen zu gewinnen. Dies mindert zwar kurzfristig die Gefahr einer Rezession in den USA, hält aber deren Wahrscheinlichkeitsbild weiterhin im Blickfeld. Dieser 90-tägige Verhandlungszeitraum bietet die Gelegenheit, Logistik- und Handelsprozesse zu stabilisieren, aber essenzielle, tiefgehende Differenzen bestehen fort. Für Investoren heißt das, dass sie einerseits von den verbesserten Rahmenbedingungen bei den Zöllen profitieren können, andererseits aber auch wachsam bleiben müssen gegenüber politischen und wirtschaftlichen Unwägbarkeiten, die vor allem von geopolitischen Konflikten und sicherheitsrelevanten Fragen ausgehen.

Die vielfältigen Sektoreneffekte durch den teilweisen Abbau von Tarifen beleben zwar diverse Branchen, doch bleiben Herausforderungen und Unsicherheiten weiterhin präsent. Trotzdem wird die Handelsbeziehung zwischen den USA und China durch das jüngste Abkommen nicht nur ökonomisch, sondern auch diplomatisch neu justiert. Dass beide Seiten nun zu substantiellen Zugeständnissen bereit sind, lässt auf eine pragmatischere Phase der Zusammenarbeit hoffen. Insbesondere für die globalen Lieferketten, die in Zeiten der Pandemie und geopolitischer Spannungen vielfach unter Druck standen, stellt dies eine wichtige Erleichterung dar. Gleichzeitig erinnern die weiterhin bestehenden restriktiven Maßnahmen daran, dass wirtschaftliche Interessen und nationale Sicherheitsbelange eng miteinander verwoben und schwer voneinander zu lösen sind.