Die Hypotheken- und Refinanzierungszinsen sind entscheidende Faktoren, die die Wohnimmobilienmärkte und die finanzielle Planung von Hauskäufern sowie Eigentümern maßgeblich beeinflussen. Am 16. Mai 2025 lässt sich ein interessantes Bild zeichnen: Trotz kurzfristiger Anstiege haben sich die Zinssätze im Vergleich zum Vorjahr insgesamt verringert. Diese Entwicklung ist für viele Verbraucher von großer Bedeutung, denn sie könnte die Entscheidung über den Erwerb eines Eigenheims oder eine Umschuldung attraktiver machen. Auf Basis der aktuellen Daten von Freddie Mac zeigt sich, dass der Zinssatz für eine 30-jährige Festhypothek um geringe fünf Basispunkte auf 6,81 Prozent gestiegen ist.

Die 15-jährige Festhypothek verzeichnet ebenfalls einen leichten Anstieg um drei Basispunkte auf 5,92 Prozent. Diese marginalen Steigerungen innerhalb weniger Tage haben jedoch den allgemeinen Abwärtstrend im Jahresvergleich nicht aufgehoben. Im Gegenteil: Im Vergleich zu Mitte Mai 2024 sind die durchschnittlichen Zinsen für die 30-jährige Festhypothek um 28 Basispunkte gesunken, für die 15-jährige Festhypothek sogar um 46 Basispunkte zurückgegangen. Das bedeutet, dass potenzielle Käufer und Refinanzierer heute von niedrigeren Zinssätzen profitieren, als sie es noch vor einem Jahr konnten. Die aktuellen nationalen Durchschnittszinssätze, ermittelt durch Daten von Zillow, zeigen eine differenzierte Landschaft.

Die 30-jährige Festhypothek liegt bei 6,85 Prozent, während die 20-jährige Festhypothek bei 6,34 Prozent notiert und die 15-jährige Variante bei 6,13 Prozent liegt. Besonders interessant sind die variabel verzinsten Hypotheken (ARMs), deren Sätze sich etwas höher gestalten: Der 5/1 ARM liegt bei 7,18 Prozent, der 7/1 ARM sogar bei 7,38 Prozent. Vergleichbare Sätze finden sich auch bei VA-Hypotheken, die für Veteranen und aktive Militärangehörige oft Vorteile bieten. Die 30-jährige VA-Hypothek notiert bei 6,33 Prozent, die 15-jährige bei 5,76 Prozent. Noch höhere Zinssätze werden für Refinanzierungen verzeichnet, was jedoch ein häufig beobachtetes Phänomen auf dem Markt darstellt.

Die durchschnittliche 30-jährige Refinanzierungshypothek liegt derzeit bei 6,99 Prozent, während die 20-jährige Refinanzierung bei 6,56 Prozent und die 15-jährige bei 6,35 Prozent notiert. Die variablen Zinssätze für Refinanzierungen sind ebenfalls etwas höher als bei Neukrediten. Diese Entwicklung ist auf die unterschiedlichen Risikobewertungen und Kostensituationen bei Refinanzierungen zurückzuführen. Die Tatsache, dass die Zinsen auf Jahresbasis gesunken sind, bietet Hoffnung für viele am Immobilienmarkt Interessierte. Eine niedrigere Verzinsung bedeutet meist auch eine reduzierte monatliche Belastung und geringere Gesamtkosten über die Laufzeit des Darlehens.

Dies kann vor allem für Käufer wichtig sein, die ein begrenztes Budget haben oder ihre monatlichen Ausgaben optimieren wollen. Ebenso lohnt sich für viele Hausbesitzer ein Blick auf mögliche Refinanzierungen, um von den aktuell günstigeren Konditionen zu profitieren und etwaige hohe Zinsbelastungen älterer Kredite zu reduzieren. Die Wahl der passenden Hypothek ist jedoch von vielen Faktoren geprägt. Ein 30-jähriges Festzinsdarlehen bietet den Vorteil kalkulierbarer Raten über die gesamte Laufzeit, was für viele Kreditnehmer eine sichere und planbare Option darstellt. Die Zinsen sind jedoch in der Regel etwas höher als bei kürzeren Laufzeiten.

Höhere Zinssätze bedeuten zwar höhere Gesamtkosten, bieten aber den Vorteil monatlich geringerer Raten, was die Liquidität schont. Demgegenüber stehen kürzere Laufzeiten wie die 15-jährige Festhypothek. Diese ermöglicht es, den Kredit schneller abzuzahlen und erheblich mehr Zinsen einzusparen. Die Zinsen sind im Durchschnitt niedriger, doch die monatliche Rate fällt entsprechend höher aus. Daher sollten Kreditnehmer, die sich diese Belastung leisten können, diese Option in Erwägung ziehen, vor allem wenn sie auf eine zügige Schuldenfreiheit setzen.

Variabel verzinste Hypotheken (ARMs) sind besonders für diejenigen interessant, die entweder planen, ihre Immobilie innerhalb weniger Jahre zu verkaufen, oder die mit eventuell sinkenden Zinssätzen in der Zukunft rechnen. Die Startzinsen bei ARMs sind oft niedriger als bei Festzinsdarlehen, allerdings kann die Rate nach Ablauf der Anfangsphase erheblich steigen. Die aktuellen 5/1 und 7/1 ARM Sätze liegen teilweise sogar höher als 30-jährige Festhypotheken, was auf eine aktuelle Unsicherheit und Volatilität der Kreditmärkte hindeutet. Deshalb ist bei ARMs Vorsicht geboten und es empfiehlt sich ein genauer Vergleich mit anderen Kreditangeboten. Warum steigen die Zinssätze kurzfristig an, obwohl der Jahresvergleich rückläufig ist? Diese Schwankungen sind häufig auf wirtschaftliche Nachrichten, geldpolitische Maßnahmen der Zentralbanken sowie Marktreaktionen bei Aktienmärkten und Inflationserwartungen zurückzuführen.

Die Federal Reserve und andere Zentralbanken spielen eine wichtige Rolle, indem sie etwa den Leitzins anpassen, der Einfluss auf das allgemeine Zinsniveau hat. Sollten Inflationsraten steigen oder wirtschaftliche Risiken zunehmen, reagieren die Märkte meist mit höherem Zinsniveau, um die Risiken abzuwägen. Weitere Faktoren, die die Hypothekenzinsen beeinflussen, sind Angebot und Nachfrage am Immobilienmarkt, staatliche Förderprogramme und geldpolitische Entscheidungen internationaler Zentralbanken. Ein stabiler oder wachsender Arbeitsmarkt sowie steigende Einkommen können zusätzlich dazu beitragen, dass mehr Personen Immobilien kaufen möchten, was wiederum die Nachfrage nach Krediten steigen lässt und Zinsen beeinflusst. Dennoch wird allgemein angenommen, dass die Zinssätze nicht rapide fallen werden.

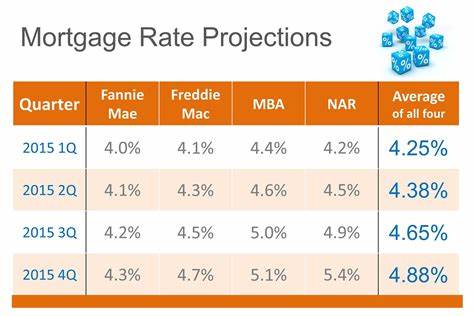

Experten wie die Mortgage Bankers Association (MBA) sagen voraus, dass der 30-jährige Zinssatz im dritten Quartal 2025 etwa bei 6,8 Prozent liegen wird und gegen Ende des Jahres leicht auf etwa 6,7 Prozent sinken könnte. Optimistischere Schätzungen von Fannie Mae gehen von 6,3 Prozent im dritten Quartal und 6,2 Prozent im vierten Quartal aus. So oder so ist keine dramatische Zinssenkung in naher Zukunft zu erwarten, was viele potenzielle Kreditnehmer dazu bewegt, sich bereits jetzt mit einer Immobilienfinanzierung auseinanderzusetzen. Für Hauskäufer im Jahr 2025 ist es daher wichtig, eine gut durchdachte Finanzierungsstrategie zu entwickeln. Dazu gehört, sich frühzeitig über die verschiedenen Kreditarten und Konditionen zu informieren, unterschiedliche Anbieter zu vergleichen, sich gegebenenfalls vorab eine Kreditzusage zu sichern und realistische Budgetgrenzen zu setzen.

Ebenso sollten sie die langfristigen finanziellen Auswirkungen einer Hypothek oder Refinanzierung betrachten und den Einfluss von Zinsänderungen auf ihre monatlichen Belastungen gründlich kalkulieren. Auch die Frage, ob eine Refinanzierung sinnvoll ist, ist für viele Hausbesitzer aktuell bedeutend. Eine Umschuldung kann helfen, von niedrigeren Zinsen zu profitieren, die Laufzeit anzupassen oder die monatlichen Raten zu reduzieren. Dabei gilt es aber auch die Kosten einer Refinanzierung wie mögliche Gebühren oder Vorfälligkeitsentschädigungen zu berücksichtigen. Wer sich unsicher ist, sollte die verschiedenen Optionen sorgfältig abwägen und eventuell eine professionelle Beratung in Anspruch nehmen.