Die globale Finanzlandschaft steht vor einem gewaltigen Umbruch, und ein wichtiger Akteur in diesem Wandel ist das internationale Bankennetzwerk SWIFT. Mit der digitalen Transformation des Geldes und der zunehmenden Adoption von zentralbankgestützten digitalen Währungen (CBDC) sowie tokenisierten Vermögenswerten kündigt SWIFT an, konkret an Plänen zu arbeiten, die den Banken Zugang zu diesen innovativen Finanzinstrumenten ermöglichen. Diese Entwicklung könnte nicht nur die Art und Weise revolutionieren, wie wir Geld über Landesgrenzen hinweg bewegen, sondern auch die Effizienz des globalen Zahlungsverkehrs erheblich steigern. SWIFT, ein kooperatives Netzwerk mit Sitz in Brüssel, hat sich über mehrere Jahre hinweg auf die Erprobung der Interoperabilität zwischen CBDCs, privaten Blockchain-Netzwerken und tokenisierten Vermögenswerten konzentriert. Nach ausgiebigen Tests und Evaluierungen ist das Netzwerk jetzt bereit, den nächsten Schritt in Richtung greifbarer Lösungen zu gehen, die die verschiedenen Formen digitaler Vermögenswerte und Währungen miteinander verbinden.

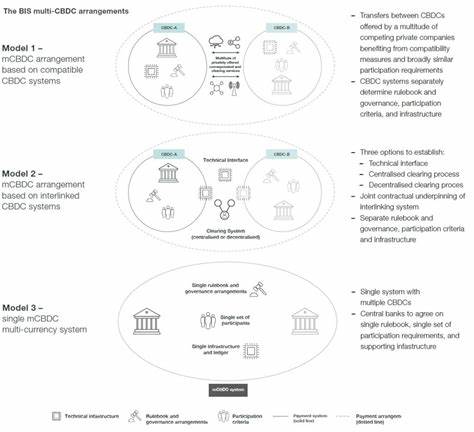

Dies umfasst die Entwicklung und Erprobung von Multi-Ledger-Transaktionen, um sowohl Delivery-versus-Payment (DvP) als auch Payment-versus-Payment (PvP) Transaktionen zu ermöglichen. Die Kernherausforderung, die SWIFT ansprechen möchte, ist die Tatsache, dass der traditionelle Geldtransfer oft problematisch ist, wenn es darum geht, tokenisierte Vermögenswerte zu liquidieren. Insbesondere legt SWIFT den Finger auf einen wunden Punkt: Ohne eine global anerkannte digitale Geldform stellt die Cash-Seite bei der Ausführung der DvP-Abwicklung eine erhebliche Herausforderung dar. Die Lösung besteht darin, Wege zu finden, wie die Abwicklung tokenisierter Vermögenswerte mit den entsprechenden Zahlungstransfers auf dem SWIFT-Netzwerk verbunden werden kann. Zu Beginn werden die Zahlungstransfers auf bestehenden Fiat-Währungen basieren, aber mit der Zeit könnten auch tokenisierte Geldformen wie CBDCs, tokenisiertes Bankgeld oder regulierte Stablecoins zum Einsatz kommen.

Dies eröffnet nicht nur neue Möglichkeiten für Banken, sondern auch für Unternehmen, die internationale Geschäfte abwickeln und in tokenisierte Vermögenswerte investieren möchten. Ein weiterer Schritt in dieser spannenden Entwicklung ist die Untersuchung, wie SWIFTs Verknüpfungsfähigkeiten genutzt werden können, um neue, von Banken geführte Netzwerke zu verbinden. Ein Beispiel hierfür ist das US-Regulated Settlement Network, das in Verbindung mit anderen Finanzinfrastrukturen getestet wird. Dies könnte einen paradigmatischen Wandel in der Zusammenarbeit zwischen Banken und Finanzinstanzen weltweit bedeuten, indem es eine nahtlose Interoperabilität zwischen verschiedenen Zahlungs- und Abwicklungssystemen ermöglicht. SWIFT hat angekündigt, dass die nächsten Schritte die Entwicklung technischer Standards beinhalten werden, um die Implementierung der neuen Systeme zu erleichtern.

Dabei werden die erforderlichen Arbeitsabläufe, Standards und praktischen Marktvorgaben untersucht, die notwendig sind, um die neuen Lösungen in großer Skala umzusetzen. Dies ist entscheidend, da die Finanzwelt zunehmend von Geschwindigkeit und Effizienz geprägt wird. Banken müssen in der Lage sein, mit der rasanten Geschwindigkeit des digitalen Wandels Schritt zu halten. Die Teilnahme an diesen Entwicklungen ist für Banken von zunehmender Bedeutung. Angesichts der Konkurrenz durch Fintechs und andere alternative Zahlungsanbieter müssen traditionelle Banken innovativ bleiben, um ihre Marktanteile zu verteidigen.

Die Einführung von CBDCs und tokenisierten Vermögenswerten bietet eine hervorragende Gelegenheit, den Service zu verbessern und zugleich den Kundenbedürfnissen in einer sich ständig verändernden Finanzlandschaft gerecht zu werden. Zusätzlich zu den Möglichkeiten, die die Implementierung von CBDCs und tokenisierten Vermögenswerten bietet, gibt es zahlreiche Herausforderungen, die es zu bewältigen gilt. Fragen der Regulierung, der Sicherheit und der Integration bestehender Systeme müssen sorgfältig untersucht werden. Insbesondere die Security-Aspekte haben bei der Durchführung von digitalen Transaktionen höchste Priorität. Banken und Finanzinstitute müssen sicherstellen, dass die neuen Systeme sicher und vertrauenswürdig sind, um das Vertrauen der Kunden nicht zu verlieren.

Es wird erwartet, dass die nächsten Monate und Jahre entscheidend für die Entwicklung des globalen Zahlungsverkehrs sein werden. Die Implementierung von CBDCs und tokenisierten Vermögenswerten könnte nicht nur die Kosten für grenzüberschreitende Zahlungen senken, sondern auch die Transaktionszeiten drastisch reduzieren. Außerdem könnten sie die finanziellen Inklusionsbemühungen unterstützen, indem sie Nutzern Zugang zu neuen Finanzdienstleistungen bieten, die bisher aufgrund geografischer und anderer Barrieren nicht verfügbar waren. Die Finanzwelt beobachtet diese Entwicklungen mit Spannung. Experten prognostizieren, dass Banken, die frühzeitig auf diese Technologie setzen,.

einen erheblichen Wettbewerbsvorteil erlangen könnten. Die Möglichkeit, eine Brücke zwischen traditionellen Finanzsystemen und der Welt der digitalen Währungen und tokenisierten Vermögenswerte zu schlagen, stellt für viele Banken eine Chance dar, ihre Services neu zu definieren und ihre Kundenbindung zu verbessern. Darüber hinaus ist es wichtig zu betonen, dass SWIFT nicht alleine handelt. Die Entwicklung eines globalen Standards für digitale Währungen und tokenisierte Vermögenswerte erfordert eine Zusammenarbeit zwischen verschiedenen Akteuren, einschließlich Zentralbanken, Finanzinstituten und Technologieanbietern. Die bevorstehenden internationalen Regulierungen und Standards werden entscheidend dafür sein, wie schnell und effektiv diese Technologien in den Mainstream integriert werden können.

Insgesamt ist es klar, dass SWIFT am Puls der Zeit ist und die Weichen für die Zukunft des Zahlungsverkehrs stellt. Die Fortschritte in Richtung der Entwicklung von Lösungen für CBDCs und tokenisierte Vermögenswerte könnten einen fundamentalen Wandel in der Art und Weise, wie wir auf globaler Ebene Geschäfte abwickeln, bewirken. Während die Banken sich weiterhin anpassen und innovativ bleiben müssen, um relevant zu bleiben, ist es ebenso wichtig, dass sie sich auf die neuen Herausforderungen und Chancen vorbereiten, die diese digitale Revolution mit sich bringt. SWIFT hat sich bis jetzt als treibende Kraft in der Finanzwelt erwiesen und wird weiterhin eine zentrale Rolle bei der Gestaltung der Zukunft des globalen Zahlungsverkehrs spielen. Die nächsten Schritte der Organisation werden dabei sowohl für die Teilnehmer als auch für die gesamte Finanzindustrie von immensem Interesse sein.

Der Weg zu interlinkierten digitalen Asset-Klassen und Währungen könnte den Grundstein für eine neue Ära in der Finanzwelt legen, in der Effizienz, Geschwindigkeit und Sicherheit an oberster Stelle stehen.