In den letzten Jahren hat die Volatilität der US-Staatsanleihen, insbesondere der 10-jährigen Treasury-Renditen, die Finanzmärkte stark beeinflusst. Für Investoren, die vor allem im Bereich der Mehrfamilienhäuser, Gewerbeimmobilien und anderer Immobilieninvestitionen tätig sind, hat diese Volatilität erhebliche Auswirkungen auf die Finanzierungsmöglichkeiten und die Konditionen von Krediten. Die Zinssätze schwanken stark, wodurch die Berechnung von Renditen und die Planung von Finanzierungen zunehmend komplexer werden. Trotz dieser Herausforderungen gelingt es Investoren jedoch, ihre Deals erfolgreich abzuschließen. Sie haben gelernt, die Unsicherheit zu managen und sich an die veränderten Rahmenbedingungen anzupassen, indem sie neue Strategien und flexible Ansätze verfolgen.

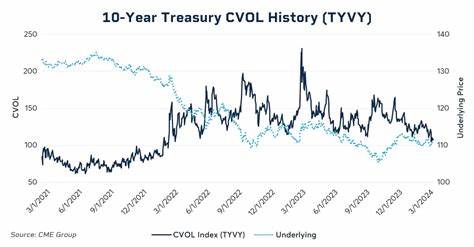

Der Einfluss der 10-jährigen Treasury auf die Immobilienfinanzierung ist enorm, da diese Anleihen als Benchmark für die Zinssätze von Hypotheken und gewerblichen Krediten dienen. Schwankungen in diesem Bereich führen direkt zu höheren oder niedrigeren Finanzierungskosten. Seit Beginn der Zinserhöhungen der US-Notenbank Federal Reserve im Jahr 2022 und der starken Volatilität im April 2025 sehen sich Anleger mit einem zunehmend anspruchsvollen Markt konfrontiert. Die Rendite der 10-jährigen Treasury stieg zunächst an, fiel dann sprunghaft ab, nur um kurz darauf wieder anzuziehen – ein Wechselbad der Gefühle für Kreditnehmer und Investoren zugleich. Trotz der widrigen Umstände zeigen viele Marktteilnehmer eine bemerkenswerte Resilienz.

Sie haben verstanden, dass Geduld eine entscheidende Tugend ist. Es geht nicht mehr darum, kurzfristige Marktbewegungen zu timen, sondern um langfristige Planung und die Anpassung an neue Realitäten. Flexible Finanzierungslösungen, die kreative Strukturen im Kreditbereich ermöglichen, sind gefragter denn je. Investoren erhöhen häufig ihren Eigenkapitalanteil, um die Risiken für Kreditgeber zu verringern und eine Finanzierung dennoch attraktiv zu machen. Dadurch wird die Abhängigkeit von volatilen Fremdkapitalmärkten etwas gemindert.

Ein weiterer wesentlicher Faktor zur erfolgreichen Deal-Abwicklung ist die verstärkte Zusammenarbeit mit erfahrenen und agilen Finanzierungspartnern. Banken und andere Kreditgeber haben ihre Vergabekriterien verschärft und agieren vorsichtiger. Viele sind selektiver bei der Aufnahme neuer Kredite und fordern höhere Sicherheiten oder strengere Bonitätsprüfungen. Investoren, die ihre Hausaufgaben machen, realistische Zahlen präsentieren und transparente Kommunikation pflegen, schaffen es dennoch, Finanzierungspartner zu überzeugen. Kreativität bei der Strukturierung von Transaktionen kann dabei helfen, Deal-Kalkulationen trotz erhöhter Zinsen attraktiv zu gestalten.

Der Markt für Mehrfamilienhäuser bleibt dabei ein bevorzugtes Segment. Aufgrund der weiterhin hohen Nachfrage nach Mietwohnungen in urbanen Zentren besteht ein stabiles Fundament für Investitionen. Selbst wenn die Finanzierungskosten steigen, bieten stabile Mieteinnahmen und moderate Renditen Anreize, langfristig in diesem Bereich aktiv zu sein. Die Pandemie hat zudem dazu geführt, dass Mieterströme und Wohnbedürfnisse sich verändert haben. Investoren, die zeitnah auf diese Marktveränderungen reagieren, profitieren von erhöhtem Interesse und geringerer Fluktuation.

In Zeiten von Zinsschwankungen und Anleihevolatilität werden Risiken sorgfältiger abgewogen als zuvor. Dies gilt nicht nur für Finanzierungsentscheidungen, sondern beeinflusst auch die Standortwahl und Asset-Allokation. Viele Investoren fokussieren sich auf Immobilien mit stabilen Cashflows, geringem Leerstandsrisiko und standortbedingter Nachfrage. Auch nachhaltige Investitionen und solche mit positiven ESG-Profilen gewinnen an Attraktivität, da sie häufig beständigere Erträge versprechen und von Kreditgebern bevorzugt betrachtet werden. Zusätzlich verändern sich die Risikobewertungen bei Refinanzierungen.

Altverträge, die vor der Zinserhöhungsphase abgeschlossen wurden, können profitabel sein, doch die Verlängerung oder Umschuldung solcher Kredite wird nun komplexer. Einige Eigentümer entscheiden sich daher für den Verkauf ihrer Immobilien, um den Herausforderungen bei der Refinanzierung zu entgehen. Andere setzen auf verstärkte Eigenmittelzufuhr oder Umschichtungen innerhalb ihres Portfolios, um die Liquidität und Bonität zu stärken. Digitale Tools und Datenanalysen spielen ebenfalls eine wichtige Rolle bei der Anpassung an die neuen Marktbedingungen. Investoren nutzen zunehmend Algorithmen und Marktanalysen, um ihre Risikoabschätzungen zu verbessern, Mietpreisentwicklungen zu prognostizieren und geeignete Investitionsobjekte zu identifizieren.

Dadurch können sie bessere Entscheidungen treffen und Projekte effizienter planen. Nicht zuletzt hat die geopolitische Lage, beispielsweise durch Handelskonflikte oder politische Ankündigungen, kurzfristige Volatilität begünstigt, die die Immobilienfinanzierung zusätzlich erschwert. Investoren beobachten diese externen Faktoren genau und versuchen, mögliche Auswirkungen auf Zinssätze und Kapitalmärkte frühzeitig zu erkennen. Die Fähigkeit, schnell auf Marktänderungen zu reagieren, ist daher heute wichtiger denn je. Zusammenfassend lässt sich sagen, dass trotz der erhöhten Volatilität bei US-Staatsanleihen und der damit verbundenen Schwankungen der Kapitalmarkt weiterhin Chancen für Investoren bereithält.

Durch ein hohes Maß an Flexibilität, intensives Risikomanagement und kreatives Finanzierungsmanagement gelingt es Käufern und Verkäufern, ihre Projekte umzusetzen und neue Deals erfolgreich abzuschließen. Die Mischung aus langfristiger Geduld, dynamischer Marktanpassung und innovativen Finanzierungsstrukturen hat sich als Schlüssel zum Erfolg erwiesen. Es bleibt abzuwarten, wie sich die Märkte weiterentwickeln, doch derzeit beweisen die Investoren, dass sie auch unter schwierigen Bedingungen handlungsfähig bleiben.