Die Entwicklung der Hypothekenzinsen ist stets ein wichtiger Gradmesser für die Gesundheit der Wirtschaft und beeinflusst maßgeblich das Verhalten von Immobilienkäufern. Jüngst haben sich die Hypothekenzinsen in den USA leicht erhöht, was vor allem auf positive wirtschaftliche Indikatoren und eine verbesserte Stimmung auf den Finanzmärkten zurückzuführen ist. Diese Dynamik setzt sich aus verschiedenen Faktoren zusammen, die gemeinsam dafür sorgen, dass Zinsen wieder steigen – trotz der anhaltenden Herausforderungen im globalen Handel und makroökonomischer Unsicherheiten. Im Hintergrund spielt die sich entspannende Handelspolitik zwischen den USA und China eine zentrale Rolle. Die beiden wirtschaftlichen Schwergewichte haben einen vorübergehenden Tarifdeal ausgehandelt, bei dem die zuvor angehobenen Zolltarife auf beiden Seiten temporär reduziert wurden.

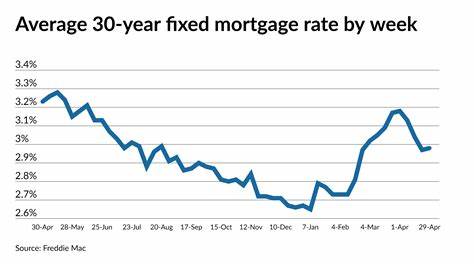

Diese Maßnahme weckt bei vielen Marktbeobachtern die Hoffnung, dass eine drohende Rezession in den Vereinigten Staaten abgewendet werden kann. Für Anleger bedeutet dies einen positiven Ausblick, was sich wiederum in steigenden Renditen von Staatsanleihen niederschlägt. Da Hypothekenzinsen eng an die Renditen der 10-jährigen US-Staatsanleihen gekoppelt sind, wirkt sich diese Entwicklung direkt auf die Kosten der Immobilienfinanzierung aus. Die durchschnittlichen Zinsen für langfristige Baufinanzierungen haben demnach eine Aufwärtsbewegung verzeichnet. So stieg der Durchschnittssatz für 30-jährige Hypothekendarlehen von 6,76 Prozent auf 6,81 Prozent an.

Auch die 15-jährigen Darlehen erhöhten sich leicht von 5,89 auf 5,92 Prozent. Diese Veränderungen mögen auf den ersten Blick gering erscheinen, haben jedoch eine spürbare Auswirkung auf die monatlichen Kreditraten und damit auf die Gesamtfinanzierungskosten für Bauherren und Käufer. Ein maßgeblicher Grund für die aktuelle Zinsentwicklung liegt im Anlegerverhalten auf den Finanzmärkten. Nach den jüngsten positiven Wirtschaftsdaten und der Verringerung der Ängste vor einer kommenden Rezession erwarten Marktteilnehmer eine Stabilisierung der Geldpolitik durch die US-Notenbank (Federal Reserve). Im Gegensatz zu spekulierten Zinssenkungen im Sommer geht man inzwischen davon aus, dass die Federal Reserve ihre Leitzinsen zumindest kurzfristig nicht senken wird, was die Renditen für Staatsanleihen und damit auch die Hypothekenzinsen stabil oder steigend hält.

Diese Ausgangslage schafft ein Dilemma für potenzielle Hauskäufer. Einerseits sorgt die robustere Wirtschaftslage für mehr Beschäftigung und höhere Einkommen, was die Nachfrage nach Wohnimmobilien stützt. Andererseits führen die höheren Finanzierungskosten dazu, dass sich der Traum vom Eigenheim für viele weniger leicht realisieren lässt. Chen Zhao, Leiter der volkswirtschaftlichen Forschung bei Redfin, beschreibt dieses Spannungsfeld treffend als ein sogenanntes „Catch-22-Szenario“: Hypothekenzinsen fallen tendenziell nur dann, wenn entweder alle belastenden Zölle vollständig aufgehoben werden oder die Wirtschaft in eine deutliche Rezession gerät. Beide Szenarien sind derzeit weder sicher noch wünschenswert für Käufer und die breite Wirtschaft.

Inflationszahlen spielen ebenfalls eine gewichtige Rolle bei der Zinsentwicklung. Trotz eines Rückgangs der Verbraucherpreise im April bleibt die Inflation über dem von der Federal Reserve angestrebten Zielwert von zwei Prozent. Diese Preisentwicklung veranlasst Anleger und Notenbank zu der Annahme, dass die Geldpolitik vorsichtig bleiben und die Leitzinsen auf dem aktuellen Niveau halten wird. Eine solche Einschätzung hält die Renditen für Staatsanleihen stabil auf einem höheren Niveau, was wiederum den Anstieg der Hypothekenzinsen verstärkt. Die unmittelbare Folge dieser Entwicklungen ist, dass zwar mehr Kaufanträge für Immobilien eingereicht werden, da der Kaufdruck in einem positiven Marktumfeld steigt.

Gleichzeitig bleiben Refinanzierungen eher verhalten, da viele Hausbesitzer von den aktuell höheren Zinssätzen abgeschreckt werden. Die Mortgage Bankers Association berichtet von einem Anstieg der Kaufanträge um zwei Prozent im Vergleich zur Vorwoche, während die Refinanzierungsanträge leicht um 0,4 Prozent sanken. Hauskäufer sollten daher bei ihren Finanzierungsüberlegungen die Kombination aus steigenden Zinsen und stabiler wirtschaftlicher Lage berücksichtigen. Es empfiehlt sich, die Angebote verschiedener Kreditgeber sorgfältig zu vergleichen und, wenn möglich, schnelle Entscheidungen zu treffen, da die Zinsen zu weiterem Anstieg neigen könnten, sollten neue positive Wirtschaftsnachrichten folgen oder die Inflation wieder anziehen. Neben der Zinsentwicklung sind auch weitere Faktoren wie die Verfügbarkeit von Immobilien, regionale Marktbedingungen und persönliche finanzielle Voraussetzungen für die Entscheidung zum Immobilienerwerb entscheidend.

Ein solides finanzielles Fundament, einschließlich guter Kreditwürdigkeit und ausreichender Eigenkapitalbasis, bleibt unerlässlich, um sich gegen steigende Finanzierungskosten abzusichern. Zusammenfassend lässt sich festhalten, dass die jüngsten positiven Wirtschaftsnachrichten zwar Hoffnung auf eine robuste Konjunktur geben, dies jedoch aufgrund der erhöhten Hypothekenzinsen zu höheren Kosten für Immobilienkäufer führt. Die Lockerung der Handelskonflikte mildert die Rezessionsgefahren ab, sorgt aber gleichzeitig für eine Zinserhöhung, die der Immobilienmarkt spürt. Dieses Spannungsfeld fordert von allen Beteiligten sowohl strategisches Kalkül als auch Flexibilität in der Finanzierungsplanung. Mit Blick auf die kommenden Monate bleibt die Entwicklung der Inflation, das Verhalten der Federal Reserve sowie die Fortschritte in der Handelspolitik zwischen den großen Wirtschaftsnationen maßgeblich für den Verlauf der Hypothekenzinsen.

Interessenten sollten regelmäßig die Marktbedingungen beobachten und ihre Finanzierungsoptionen anpassen, um die aktuellen Herausforderungen bestmöglich zu meistern und dennoch ihren Weg zum Eigenheim zu realisieren.