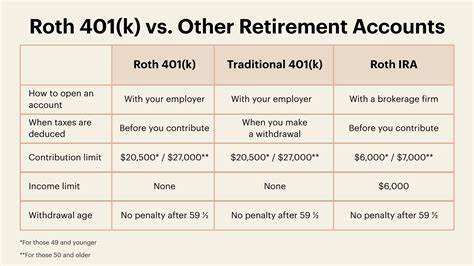

Der Eintritt in den Ruhestand zählt zu den bedeutendsten Lebensphasen – eine Zeit, die man eigentlich voller Zuversicht und Erleichterung genießen möchte. Doch gerade wenn der wohlverdiente Ruhestand in greifbarer Nähe ist, können äußere Faktoren wie ein rückläufiger Aktienmarkt oder die drohende Gefahr einer Rezession für Verunsicherung sorgen. Viele Menschen stecken in einem Dilemma: Der 401(k), eine der wichtigsten privaten Altersvorsorgeformen in den USA, verliert an Wert und die Ungewissheit über die wirtschaftliche Entwicklung belastet die Psyche. Wie geht man in diesem Alter am besten damit um? Welche Maßnahmen sind sinnvoll, um angesichts eines volatilen Marktes und wirtschaftlicher Unsicherheiten Ruhe zu bewahren und den Ruhestand optimal vorzubereiten? Die folgenden Überlegungen geben Orientierung für alle, die sich ähnlich fühlen. Zunächst ist es wichtig, Emotionen und Fakten klar zu trennen.

Einfallende Kurse und negative Schlagzeilen in den Medien lösen leicht Panik aus, die bei langfristigen Anlagen aber oft kontraproduktiv ist. Auch wenn Ihr 401(k) aktuell Verluste verzeichnet, bedeutet dies nicht zwangsläufig, dass das eingesetzte Kapital dauerhaft schrumpfen wird. Historisch betrachtet haben Märkte Phasen scharfer Rücksetzer erlebt, denen meist Erholungsphasen folgten. Für Sparer in den 30ern oder 40ern ist die Empfehlung meist eindeutig: Ruhig bleiben und investiert bleiben. Doch mit Mitte 50 wird die Zeit bis zum Ruhestand kürzer, und ein plötzlicher weiterer Kursrückgang könnte das Vermögen empfindlich treffen.

Deshalb ist eine genauere Überprüfung und gegebenenfalls Anpassung der Anlagestrategie ratsam. Eine bewährte Strategie, um den Schwankungen des Marktes entgegentreten zu können, ist die sogenannte Diversifikation. Dabei werden nicht alle Ersparnisse in eine Anlageklasse investiert, sondern auf verschiedene Vermögenswerte verteilt. So können mögliche Verluste in einem Bereich durch Stabilität in einem anderen ausgeglichen werden. Für Anleger in der Nähe des Ruhestands empfiehlt sich beispielsweise oftmals, den Anteil risikoärmerer Anlagen wie Staatsanleihen oder defensiven Fonds zu erhöhen.

Das reduziert die Volatilität des Portfolios und schützt vor größeren Kurseinbrüchen. Gleichzeitig sollte man nicht gänzlich auf Aktien verzichten, da diese langfristig oft die höchsten Renditen bringen und so das Vermögen wachsen lassen. Die Überprüfung der Anlagestruktur im 401(k) ist essenziell. Wichtig ist zu wissen, welche Fonds man besitzt und welche Risiken diese mit sich bringen. Viele Arbeitnehmer nutzen automatisierte Portfolios oder Target-Date-Fonds, die sich je nach geplantem Ruhestandsdatum automatisch anpassen.

Ist dies nicht der Fall, kann es sinnvoll sein, die eigene Anlagestrategie an das bevorstehende Lebensalter anzupassen. Ein Finanzberater oder ein unabhängiger Experte kann helfen, die aktuelle Vermögensverteilung zu analysieren und Optimierungsmöglichkeiten aufzuzeigen. Neben der Anlageanpassung ist es ebenso wichtig, sich Gedanken über den gesamten finanziellen Rahmen im Ruhestand zu machen. Wie hoch sind die monatlich benötigten Einnahmen? Welche Einnahmequellen stehen zur Verfügung? Dabei dürfen staatliche Leistungen, betriebliche Altersvorsorge und andere Ersparnisse und Investments nicht vergessen werden. Ein realistisch kalkulierter Finanzplan gibt Sicherheit und hilft, vernünftige Entscheidungen zu treffen.

Beispielsweise kann es notwendig sein, länger zu arbeiten oder den Start des Ruhestands zu verschieben, um das Kapital wieder aufzufüllen oder nicht zu schnell angreifen zu müssen. In wirtschaftlich unsicheren Zeiten steigt oft die Versuchung, den 401(k) möglichst häufig zu überprüfen und eventuell sogar voreilig Gelder umzuschichten. Studien zeigen jedoch, dass ständiges „Market Timing“, also der Versuch, unter- oder überbewertete Zeitpunkte zu erwischen, meist zu schlechteren Ergebnissen führt. Ein langfristiger Fokus und das Vermeiden emotionaler Reaktionen sind besser. Stattdessen empfiehlt sich das Festlegen von regelmäßigen Überprüfungen – etwa halbjährlich oder jährlich –, um nicht in Stress und Panik zu verfallen.

Neben der finanziellen Planung spielt auch die mentale Einstellung eine wichtige Rolle. Angst vor einer Rezession oder wirtschaftlicher Instabilität ist verständlich, aber lähmend. Wer sich umfassend informiert und seine Vorsorge aktiv in die Hand nimmt, gewinnt oft an Vertrauen und Lebensqualität zurück. Ebenso wichtig ist, sich nicht von Horrormeldungen in den Medien oder der täglichen Nachrichtenflut verrückt machen zu lassen. Balance zwischen Informiertheit und Gelassenheit ist der Schlüssel.

Ein letzter Aspekt betrifft Alternativen zur klassischen 401(k)-Anlage. In den letzten Jahren sind diverse private Altersvorsorgelösungen und Investmentarten populär geworden, die teilweise mit flexibleren Auszahlungsoptionen oder stabileren Erträgen punkten. Immobilieninvestitionen, Investment in ETFs mit Dividendenstrategie oder inflationsgeschützte Anlagen können beispielsweise als Ergänzung zum traditionellen Portfolio genutzt werden. Allerdings sollten solche Entscheidungen mit Bedacht getroffen werden und idealerweise begleitet von einer professionellen Beratung. Zusammenfassend lässt sich sagen, dass der drohende Ruhestand und wirtschaftliche Unsicherheiten zwar stressig sein können, aber nicht zwingend die finanzielle Sicherheit gefährden müssen.

Mit einer klaren Strategie, Anpassung des Portfolios, einem guten Finanzplan und mentaler Gelassenheit können Anleger auch mit 57 Jahren auf der Zielgeraden des Berufslebens souverän bleiben. Der Markt mag seine Höhen und Tiefen haben, doch Langfristigkeit, Diversifikation und selbstbewusstes Handeln sind die Erfolgsrezepte, um den Ruhestand entspannt zu genießen.