Die globalen Metallmärkte erleben derzeit eine beispiellose Dynamik, geprägt von geopolitischen Spannungen, Handelszöllen und sich wandelnder Nachfrage. Insbesondere in den USA beobachten Marktteilnehmer eine regelrechte Eile, bedeutende Mengen wichtiger Metalle zu erwerben und einzulagern, bevor neue Zölle in Kraft treten. Diese Zölle werden voraussichtlich erhebliche Auswirkungen auf Preise, Verfügbarkeit und die strategische Planung von Unternehmen haben. Somit wird die Metallbranche zum Brennpunkt wirtschaftlicher Aufmerksamkeit, wobei Kupfer, Stahl, Lithium und Kobalt besondere Beachtung finden. Kupfer, als ein herausragendes Basismetall, spiegelt die komplexen Handelsbedingungen wider.

Die Preise in den USA haben zu Beginn des Jahres sprunghafte Anstiege verzeichnet, da Unternehmen versuchten, möglichen Importbeschränkungen zuvorzukommen. Dieser plötzliche Kaufdruck führte zu temporären Marktverzerrungen und hoher Volatilität. Dabei fiel der Preis für US-Kupfer-Futures zeitweise um 14 Prozent innerhalb nur einer Woche, unterbrach kurzzeitig die Marke von 9.000 US-Dollar pro Tonne an der Londoner Metallbörse. Dieses starke Auf und Ab ist Ausdruck eines sogenannten Import-Arbitrage-Spiels, bei dem U.

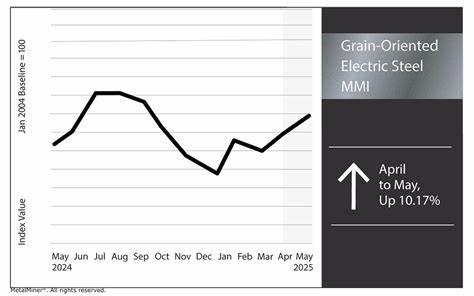

S.-Preise zeitweise erheblich über dem globalen Durchschnitt lagen. Die Folge könnte eine Zunahme von Lagerbeständen sein, sobald die tatsächlichen Zölle greifen und Waren nicht unbehindert importiert werden können. Im Bereich Stahl gestaltet sich die Situation etwas stabiler, wenngleich ebenfalls nicht ohne Herausforderungen. Die Angst vor Zollerhöhungen hatte zu Beginn des Jahres zu Preisspitzen bei warmgewalztem Stahl und Stahlplatten geführt.

Diese erreichten mehrjährige Höchstwerte, doch bis April hatten sich die Preise wieder abgekühlt und bewegten sich auf einem stabileren Niveau. Interessanterweise signalisiert die Verengung von Lieferzeiten bei Stahlwerken bereits eine abgeschwächte Nachfrage im kurzfristigen Zeitfenster, nachdem der anfängliche Ansturm im März etwas abgeflaut ist. Jedoch sieht sich die US-Stahlindustrie weiterhin der Problematik sogenannter “reziproker” Zölle gegenüber, die seit Anfang April gelten und bereits geschützte Stahl- und Aluminiumprodukte weiterhin mit hohen Einfuhrabgaben belegen. Ein bedeutender Fokus liegt auf den sogenannten Batteriemetallen, die nicht nur für konventionelle Industrien, sondern insbesondere für die Elektrifizierung des Verkehrs und die Energiespeicherung von großer Bedeutung sind. Lithium, das essenziell für Lithium-Ionen-Batterien ist, steht derzeit unter starkem Preisdruck.

Nachdem die Preise im vergangenen Jahr stark angestiegen waren, zeigen sich nun Überkapazitäten durch die Inbetriebnahme neuer Minen und Produktionssteigerungen vor allem in China. Der Lithiumüberschuss drückt Preise für Lithiumcarbonat und Lithiumhydroxid auf mehrjährige Tiefstände. Prognosen von Marktanalysten rechnen damit, dass dieser Abwärtstrend im Verlauf des Jahres 2025 anhalten wird. Der derzeit beobachtete Preisverfall wirft die zentrale Frage auf, ob es sich um eine kurzfristige Anpassung oder eine umfassendere Neubewertung des Marktes handelt. Kobalt, ein weiteres Schlüsselelement für nahtlose Batterieleistungen, zeigt eine hohe Marktvolatilität.

Im Januar fiel der Preis auf ein Neuntief aufgrund einer anhaltenden Angebotsüberversorgung. Überraschenderweise führte ein temporäres Exportmoratorium der Demokratischen Republik Kongo Ende Februar zu einem Preisaufschlag von rund vierzig Prozent. Zu Beginn des zweiten Quartals stabilisierte sich der Preis bei etwa 34.000 US-Dollar pro Tonne. Diese Entwicklung verdeutlicht, wie sensibel der Markt auf geopolitische Eingriffe reagiert.

Allerdings erwarten viele Marktteilnehmer keine nachhaltige Fortsetzung dieses Preisanstiegs, sobald der Export aus der DR Kongo wieder aufgenommen wird. Langfristig jedoch bleibt die Nachfrage nach Kobalt aufgrund des wachsenden Bedarfs für Elektrofahrzeuge und Energiespeichertechnologien robust. Die aktuelle Situation auf den Metallmärkten hat tiefgreifende Auswirkungen auf die gesamte globale Lieferkette. Unternehmen bemühen sich intensiv, Rohstoffe vor der Zollfrist zu sichern, um Produktionsstopps und Nachfragespitzen zu vermeiden. Dieses Verhalten kann jedoch in der Folge zu erhöhten Lagerkosten und potenziellen Preisschwankungen führen.

Zudem sind Handelsbeziehungen zwischen den USA, China und anderen bedeutenden Wirtschaftsregionen oft durch Zölle und Gegenzölle geprägt. Solche Maßnahmen erzeugen Unsicherheiten, die Märkte manchmal überhitzten, um später wieder abzukühlen. Ein weiterer Aspekt betrifft die voraussichtliche technische und wirtschaftliche Entwicklung. Die Zunahme von erneuerbaren Energien und Elektromobilität bedeutet, dass Metalle wie Kupfer, Lithium und Kobalt langfristig an Bedeutung gewinnen. Sie sind unverzichtbare Bestandteile von Batterien, Motoren und elektrischen Netzwerken.

Somit investieren nicht nur industrielle Käufer, sondern auch Finanzmarktakteure verstärkt in diese Rohstoffe. Dieses Interesse könnte neue Dynamiken in den Markt bringen, die sich weit über kurzfristige Zollfristen hinaus erstrecken. Zusammenfassend lässt sich sagen, dass die derzeitigen Pulverfässer in den Metallmärkten sowohl Chancen als auch Risiken bieten. Die Eile, Vorräte vor den bevorstehenden Zollmaßnahmen anzulegen, unterstreicht die Unsicherheiten, denen Unternehmen ausgesetzt sind. Im Zusammenspiel von Angebot, Nachfrage, politischen Entscheidungen und technologischem Fortschritt werden sich die Preise für Schlüsselmetalle weiterhin volatil entwickeln.

Für Unternehmen ist es daher entscheidend, ihre Einkaufsstrategien und Lagerhaltungspraktiken flexibel zu gestalten, um sowohl von Chancen zu profitieren als auch Risiken zu minimieren. Gleichzeitig zwingt die globale Transformation hin zu einer nachhaltigen Wirtschaft und saubereren Energien den Marktteilnehmern, sich auf langfristige Trends einzustellen. Die Rolle von Lithium und Kobalt als Grundpfeiler der Elektromobilität macht sie zu kritischen Rohstoffen, deren Verfügbarkeit und Preisvolatilität maßgeblichen Einfluss auf die Zukunftsmärkte haben wird. In diesem Umfeld bleiben die kommenden Monate vor und nach dem Zollstichtag spannend und richtungsweisend für die Entwicklung der Metallpreise und globalen Lieferketten.