Im Laufe eines Arbeitslebens gibt es viele Strategien, die Menschen verfolgen, um ihre Altersvorsorge zu optimieren. Eine davon sind die sogenannten Catch-up-Beiträge, die Personen ab 50 Jahren ermöglichen, ihre Einzahlungen in Altersvorsorgekonten wie den 401(k) zu erhöhen. Diese Beiträge sollen insbesondere Menschen helfen, die bisher nicht ausreichend fürs Alter gespart haben. Doch was passiert, wenn ein 55-jähriger Sparer bereits über eine beträchtliche Summe von 1,2 Millionen Dollar in seinem 401(k)-Konto verfügt? Ist es dann noch sinnvoll, zusätzliche Gelder in Form von Catch-up-Beiträgen einzuzahlen, oder sind andere Optionen vorteilhafter? Diese Fragestellung verdient eine differenzierte Betrachtung, die sowohl die Vor- und Nachteile der Catch-up-Beiträge als auch die individuelle finanzielle Gesamtsituation berücksichtigt. Catch-up-Beiträge ermöglichen es Personen ab 50, jährlich mehr Geld in steuerbegünstigte Altersvorsorgekonten einzuzahlen.

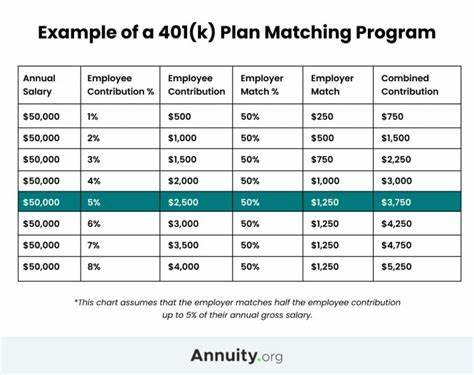

Für das Jahr 2024 liegt die normale Beitragsgrenze für den 401(k bei 23.000 Dollar, hinzu kommen maximal 7.500 Dollar Catch-up-Beiträge, was insgesamt eine Einzahlung von bis zu 30.500 Dollar erlaubt. Für traditionelle und Roth-IRAs liegt die zusätzliche Grenze bei 1.

000 Dollar. Diese erhöhten Einzahlungen bieten steuerliche Vorteile: Sie reduzieren das zu versteuernde Einkommen im Jahr der Einzahlung und ermöglichen langfristiges Wachstum des Kapitals ohne Steuerbelastung auf Dividenden, Zinsen oder Kursgewinne, solange das Geld nicht vor der Pensionierung abgehoben wird. Bei einem hohen Einkommen über 145.000 Dollar im Jahr müssen Catch-up-Beiträge allerdings mit bereits versteuertem Geld geleistet werden, was steuerliche Auswirkungen nach sich zieht. Wer bereits über eine hohe Summe wie 1,2 Millionen Dollar im 401(k) verfügt, steht finanziell in einer vergleichsweise komfortablen Position.

Hier stellt sich die Frage, ob zusätzliche Einzahlungen in den 401(k) im Vergleich zu anderen finanziellen Prioritäten den größten Nutzen bringen. Ein wichtiger Aspekt dabei ist die Liquidität: Geld, das einmal in den Altersvorsorgeplan eingezahlt ist, ist in der Regel bis zum Alter von 59½ Jahren gebunden, andernfalls drohen frühe Auszahlungsstrafen und Steuern. Daher sollte genau überlegt werden, ob das verfügbare Kapital zurzeit nicht besser für dringende finanzielle Verpflichtungen oder zur Schuldenreduktion eingesetzt wird. Ein klassisches Beispiel sind hochverzinsliche Schulden, etwa Kreditkartenverbindlichkeiten mit Zinssätzen um die 20 bis 25 Prozent. Die Tilgung solcher Schulden stellt eine äußerst rentable „Investition“ dar, da man durch die Reduzierung der schuldbezogenen Zinskosten eine sichere und sofortige Rendite generiert, die typischerweise höher ist als die meisten traditionellen Anlageformen.

So könnte es in solchen Fällen sinnvoller sein, die zusätzlichen 7.500 Dollar, die man theoretisch als Catch-up-Beitrag einzahlen könnte, stattdessen zur Schuldentilgung zu verwenden. Ein rechnerischer Vergleich zeigt, dass man durch frühzeitige Schuldenrückzahlung langfristig mehrere Tausend Dollar an Zinsen spart, die anderweitig in Form von zusätzlichen Beiträge trotz Zinseszinswachstum im 401(k) nicht erreicht werden können. Die finanzielle Situation sollte aber noch breiter betrachtet werden. Wenn zum Beispiel ein 55-jähriger Anleger mit 1,2 Millionen Dollar auf einem 401(k-Konto keine Schulden hat und auch seine laufenden Lebenshaltungskosten sowie andere finanzielle Verpflichtungen gut gedeckt sind, könnten Catch-up-Beiträge durchaus einen Mehrwert bieten.

Sie helfen, die Altersvorsorge weiter aufzubauen, was insbesondere angesichts steigender Lebenserwartungen und möglicher künftiger Rentenkürzungen von Bedeutung ist. Das zusätzliche Kapital kann dazu beitragen, den Lebensstandard im Ruhestand zu sichern und mehr finanzielle Freiheit zu ermöglichen. Ein weiterer Vorteil liegt in der Steueroptimierung: Catch-up-Beiträge mindern das zu versteuernde Einkommen im Einzahlungsjahr, was sich besonders für Personen mit hohem Einkommen positiv auswirken kann. Nach der Pensionierung werden die Einnahmen aus dem 401(k) wieder versteuert, aber oft fällt die Steuerlast dort geringer aus, da das Einkommen im Ruhestand typischerweise niedriger ist. Dies kann einerseits Steuervorteile in der Ansparphase ermöglichen, andererseits das steuerpflichtige Gesamtvermögen langfristig reduzieren.

Nicht zu vernachlässigen sind auch persönliche und emotional-finanzielle Faktoren. Manche Menschen haben schlichtweg den Wunsch, so viel wie möglich fürs Alter anzusparen, um sich sicher zu fühlen und Unwägbarkeiten abzufedern. Wer einen großen Notfallfonds aufgebaut hat, andere Schulden abbezahlt und über ein diversifiziertes Vermögensportfolio verfügt, für den sind Catch-up-Beiträge oft eine attraktive Möglichkeit, noch bessere Voraussetzungen für einen entspannten Ruhestand zu schaffen. Auf der anderen Seite gibt es die Überlegung, dass einige Anleger möglicherweise bereits genug gespart haben und durch weitere Einzahlung in den 401(k) keine signifikanten Vorteile mehr generieren werden. Je nach individueller Lebenssituation, erwarteten Ausgaben im Ruhestand und weiteren Einkommensquellen wie Sozialversicherung oder Betriebsrenten könnte die zusätzliche Einzahlung zu einer übermäßigen Bindung von Kapital führen, das nicht flexibel verfügbar ist.

In einer solchen Lage lohnt es sich, Alternativen zu prüfen, beispielsweise Investitionen in steuerfreie Anlageklassen, Immobilien oder andere Vermögenswerte, die flexibler gehandhabt werden können. Zusätzlich spielt auch die Entwicklung der Steuergesetzgebung eine Rolle. Änderungen bei den Altersvorsorgeregelungen, Steuerfreibeträgen und Beitragshöhen können die Attraktivität von Catch-up-Beiträgen beeinflussen. Deshalb ist eine regelmäßige Überprüfung der individuellen Strategie in Zusammenarbeit mit einem Steuerexperten oder Finanzberater ratsam. Ein fiduciärer Berater kann objektiv die Vor- und Nachteile und die langfristigen Folgen unterschiedlicher Vorgehensweisen abwägen und eine maßgeschneiderte Empfehlung aussprechen.

Noch wichtiger als pauschale Empfehlungen ist das Verständnis der eigenen Ziele und Umstände. Wer realistisch einschätzt, wie viel Geld im Ruhestand benötigt wird und wie der Vermögensstand momentan aussieht, kann gezielter entscheiden, ob das „Mehr“ an Beiträgen eine positive Investition darstellt oder ob es sinnvoller ist, Liquidität aufzubauen, Schulden abzubauen oder anderweitig das Kapital zu diversifizieren. Zusammenfassend kann man sagen, dass Catch-up-Beiträge für Personen mit großem 401(k)-Vermögen zwar steuerliche und langfristige Vorteile bieten, aber nicht in jedem Fall die beste Wahl darstellen. Insbesondere wenn hochverzinsliche Schulden bestehen oder kurzfristiger Liquiditätsbedarf vorhanden ist, sollte die Reihenfolge der Finanzmaßnahmen kritisch überprüft werden. Ein maßgeschneiderter Finanzplan, der persönliche Lebensumstände, Steueraspekte und Ruhestandspläne berücksichtigt, ist der Schlüssel für eine intelligente Entscheidung.

Wer sich unsicher ist, findet in einem qualifizierten Finanzberater einen kompetenten Partner, um das Potenzial von Catch-up-Beiträgen in die individuelle Gesamtstrategie passend zu integrieren.