Ein Investmentportfolio ist weit mehr als nur eine Ansammlung von Wertpapieren – es ist eine strategisch zusammengestellte Sammlung von Vermögenswerten, die darauf abzielt, zukünftigen Wohlstand aufzubauen und finanzielle Ziele zu unterstützen. Der Begriff umfasst verschiedene Anlageformen wie Aktien, Anleihen, Investmentfonds und ETFs, kann aber auch alternative Investments wie Immobilien oder Kryptowährungen einschließen. Das Verständnis eines Portfolioaufbaus ist essenziell, um das individuelle Risiko zu steuern und gleichzeitig die Renditechancen optimal zu nutzen. Der Kern eines erfolgreichen Investmentportfolios liegt in der Diversifikation. Durch den gezielten Mix verschiedener Anlageklassen können potenzielle Verluste in einzelnen Bereichen durch Gewinne in anderen ausgeglichen werden.

Anleger sollten dabei stets ihre persönliche Risikotoleranz, ihre finanziellen Ziele sowie ihren Zeithorizont berücksichtigen. Während jüngere Investoren häufig höhere Risiken in Kauf nehmen und stärkere Gewichtungen in Aktien erzielen, neigen Anleger, die sich der Pensionierung nähern, dazu, ihr Portfolio vorsichtiger mit einem höheren Anteil an festverzinslichen Wertpapieren zu gestalten. Die Risikotoleranz setzt sich aus finanziellen und emotionalen Komponenten zusammen. Finanzielle Risikotoleranz beschreibt die Fähigkeit, potenzielle Verluste zu verkraften, ohne die eigene finanzielle Stabilität ernsthaft zu gefährden. Emotionale Risikotoleranz hängt davon ab, wie gut Anleger Schwankungen am Markt psychisch verkraften können, ohne bei kurzfristigen Verlusten panisch zu reagieren.

Beide Aspekte zusammen bestimmen maßgeblich die Zusammensetzung des Portfolios. Wie aktiv oder passiv Anleger ihr Portfolio verwalten möchten, beeinflusst ebenfalls den Aufbau. Es gibt Investoren, die einen eher passiven Ansatz bevorzugen und auf Indexfonds oder ETFs setzen, während andere sich aktiv in die Auswahl einzelner Wertpapiere, Branchen oder alternativer Investments einbringen. Für weniger erfahrene Anleger oder jene, die keine Zeit für eine intensive Betreuung aufwenden möchten, bieten Robo-Advisor eine interessante Alternative. Diese digitalen Vermögensverwalter setzen automatisierte Algorithmen ein, um einen individuell abgestimmten Portfolio-Mix mit regelmäßiger Anpassung zu gewährleisten.

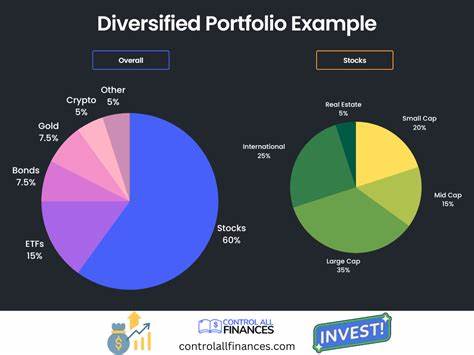

Die Auswahl der richtigen Anlagekonten spielt eine wichtige Rolle. Steuerlich begünstigte Konten wie 401(k), IRA oder Riester-Rente in Deutschland sind ideal für langfristigen Vermögensaufbau, während steuerpflichtige Konten Flexibilität bei kurzfristigen Zielen bieten. Für Geld, das innerhalb weniger Jahre benötigt wird, eignen sich sichere Anlageformen wie Tages- oder Festgeldkonten, um das Risiko zu minimieren und dennoch eine gewisse Rendite zu erzielen. Die Asset-Allokation – also die Verteilung des Gesamtkapitals auf verschiedene Anlageklassen – sollte sich stets an der individuellen Risikobereitschaft und den finanziellen Zielsetzungen orientieren. Aktien bieten beispielsweise langfristig höhere Renditechancen, bergen jedoch auch Schwankungen.

Anleihen sind in der Regel stabiler, liefern regelmäßiges Einkommen, haben jedoch niedrigere Renditen. Immobilieninvestments können für zusätzliche Diversifikation sorgen und mit Mieteinnahmen für einen stetigen Cashflow sorgen. Alternative Anlagen, darunter Kryptowährungen oder Kunst, sind meist mit höherem Risiko und Volatilität verbunden, können aber attraktive Renditepotenziale bieten. Die regelmäßige Überprüfung und Anpassung des Portfolios ist entscheidend für den langfristigen Erfolg. Marktbewegungen können dazu führen, dass die ursprüngliche Asset-Allokation aus dem Gleichgewicht gerät.

Ein Beispiel wäre, wenn die Aktienmärkte einen starken Anstieg erleben, sodass der Aktienanteil im Portfolio überproportional wächst. Um das Portfolio im Einklang mit der eigenen Strategie zu halten, sollten nicht mehr passende Positionen verkauft und die Mittel in risikoärmere Anlageklassen umgeschichtet werden. Darüber hinaus entwickelt sich die persönliche Situation eines Anlegers im Laufe der Zeit. Veränderungen wie Heirat, Geburt von Kindern, Berufswechsel oder der Eintritt in den Ruhestand können eine Neubewertung der Strategie erfordern. Es lohnt sich, das Portfolio regelmäßig im Hinblick auf veränderte Lebensumstände zu hinterfragen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Ein weiterer wichtiger Aspekt ist das Verständnis der verschiedenen Anlageformen. Aktien sind Unternehmensanteile und eignen sich für langfristigen Vermögensaufbau. Anleihen sind Schuldtitel, die festverzinsliche Erträge bieten. Fonds ermöglichen eine breite Streuung über verschiedene Wertpapiere hinweg und sind besonders für Anleger interessant, die selbst keine Zeit oder Expertise für Einzelinvestments haben. ETFs kombinieren die Vorteile von Fonds mit der Flexibilität börsengehandelter Wertpapiere und gelten als kosteneffiziente Investmentlösung.

Insbesondere bei der Entscheidung für alternative Investments ist Vorsicht geboten. Während Kryptowährungen aufgrund ihrer starken Schwankungen enorme Gewinne ermöglichen können, bedeuten sie auch hohe Verlustrisiken. Sachwerte wie Kunst oder Sammlerstücke sind oft illiquide und erfordern spezialisiertes Wissen. Anleger sollten solche Anlagen nur in begrenztem Umfang in Erwägung ziehen und sicherstellen, dass der Großteil ihres Portfolios auf stabileren Anlagen basiert. Die Anlagezeit spielt ebenfalls eine große Rolle für die Zusammensetzung des Portfolios.

Kurzfristige Ziele, etwa der Kauf eines Hauses in wenigen Jahren, erfordern eher konservative Anlagen mit geringer Volatilität, da keine Zeit für Erholungsphasen bei Kursverlusten bleibt. Langfristige Ziele, wie der Ruhestand, ermöglichen eine risikoreichere Aufteilung zugunsten wachstumsorientierter Investments. Bislang gibt es verschiedene gängige Anlagestrategien und Modellportfolios, die Investoren als Orientierung dienen können. Beispielsweise zeigt die 50-30-20-Regel eine Aufteilung von 50 % Aktien, 30 % Anleihen und 20 % alternativen Anlagen oder anderen Vermögenswerten auf. Aggressive Portfolios enthalten meist einen hohen Aktienanteil von bis zu 90 % und eignen sich für risikofreudige Anleger mit einem langen Anlagehorizont.

Konservative Portfolios fokussieren sich stärker auf festverzinsliche Anlagen und liquide Mittel. Neben der klassischen Asset-Allokation ist auch das Kostenmanagement bei der Portfolioerstellung wichtig. Hohe Gebühren für Fonds oder die häufige Umschichtung von Positionen können die Rendite erheblich mindern. Insbesondere bei Fonds sollten Anleger auf geringe Verwaltungsgebühren sowie auf transparente Kostenstrukturen achten. Ein finanziell ausgewogenes Portfolio berücksichtigt nicht nur verschiedene Anlageklassen, sondern auch steuerliche Auswirkungen und Liquiditätsbedürfnisse.

Das heißt, dass ausreichend Mittel für unvorhergesehene Ausgaben bereitstehen sollten, ohne das Investmentportfolio in ungünstigen Zeiten antasten zu müssen. Dadurch bleibt die langfristige Anlagestrategie unangetastet und möglichkeitsorientiert. Zusammenfassend lässt sich sagen, dass der Aufbau eines erfolgreichen Investmentportfolios eine Kombination aus Wissen, Planung und Disziplin erfordert. Die Auswahl der richtigen Anlageklassen, die Beachtung persönlicher Risikotoleranz und die regelmäßige Anpassung an Marktbedingungen und Lebensumstände bilden die Grundlage eines finanziellen Erfolgswegs. Anleger sollten sich Zeit nehmen, um ihre Ziele präzise zu definieren, geeignete Konten und Produkte auszuwählen und gegebenenfalls professionelle Unterstützung in Anspruch nehmen.

Die Finanzwelt entwickelt sich ständig weiter, und mit ihr auch die Möglichkeiten für private Anleger. Neue Anlageformen, Digitalisierung durch Robo-Advisors und veränderte regulatorische Rahmenbedingungen bedeuten, dass es heute so einfach wie nie ist, ein maßgeschneidertes Investmentportfolio aufzubauen. Mit einer fundierten Strategie und kontinuierlicher Überprüfung steht dem erfolgreichen Vermögensaufbau nichts im Weg.