Der Begriff „Obere Klasse“ oder „upper class“ wird oft verwendet, doch eine konkrete Definition bleibt sehr individuell und variiert je nach sozialem und wirtschaftlichem Kontext. Allgemein versteht man darunter die obersten 20 Prozent der Einkommens- oder Vermögensverteilung innerhalb einer bestimmten Altersgruppe. Gerade in den 50ern, einer Lebensphase, in der viele Menschen auf eine lange Karriere zurückblicken und gleichzeitig ihre finanzielle Zukunft planen, stellt sich die Frage: Welches Vermögen muss man besitzen, um zur obersten Vermögensgruppe zu gehören? Die Definition von „upper class“ endet nicht nur bei der Höhe des Einkommens. Zwar ist ein hohes Einkommen ein wichtiger Indikator für Wohlstand, doch oft gibt erst das Nettovermögen – also das, was man besitzt abzüglich aller Verbindlichkeiten – ein umfassenderes Bild der finanziellen Lage. Im Alter zwischen 45 und 64 Jahren unterscheiden sich die Anforderungen bezüglich des Vermögens erheblich und steigen mit zunehmendem Alter, da die meisten Menschen dieser Altersgruppe im Laufe der Jahre ihre Ersparnisse und Vermögenswerte aufgebaut haben.

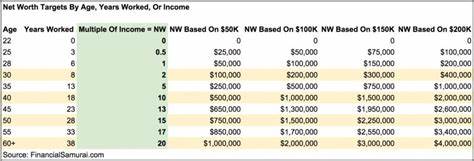

Laut der Survey of Consumer Finances der US-Notenbank Fed vom Jahr 2022 benötigt ein Haushalt in seinen 50ern ein Nettovermögen im Bereich von etwa 1,03 Millionen US-Dollar bis 1,47 Millionen US-Dollar, um zu den obersten 20 Prozent zu gehören. Personen zwischen 45 und 54 Jahren benötigen rund 1,03 Millionen, während Menschen zwischen 55 und 64 Jahren etwa 1,47 Millionen US-Dollar vorweisen müssen, um zum finanziellen Spitzenfeld zu zählen. Für jemanden, der Anfang 50 ist, liegt der Wert dementsprechend irgendwo dazwischen – abhängig von individuellen Faktoren wie Karriereverlauf, Sparverhalten und Investitionen. Das Vermögen setzt sich typischerweise aus verschiedenen Komponenten zusammen. Neben liquiden Mitteln und Sparkonten gehören dazu vor allem Immobilienvermögen, Investmentanlagen wie Aktien, Renten oder Fondsanteile und bisweilen auch Unternehmensbeteiligungen oder andere Wertgegenstände.

Häufig ist die Wohneigentumsquote in dieser Altersgruppe recht hoch, weshalb die Eigenkapitalposition in der Immobilie eine zentrale Rolle für die Vermögensermittlung spielt. Zudem wächst das Vermögen vieler Menschen im Alter, da sie kontinuierlich in Rentenprodukte oder Kapitalmärkte investieren oder ihre Immobilien über die Jahre an Wert gewinnen. Auf der anderen Seite können Verbindlichkeiten, beispielsweise Hypotheken oder Konsumkredite, das Nettovermögen erheblich mindern. Deshalb ist der Schuldenabbau gerade in den 50er Jahren ein wichtiger Faktor, um das individuelle finanzielle Standing zu verbessern und langfristig eine stabile Vermögensbasis zu schaffen. Wer hohe Schulden aus vorherigen Lebensphasen noch trägt, sollte versuchen, diese möglichst schnell zu tilgen, um die finanzielle Belastung zu senken und mehr Raum für Investitionen und Altersvorsorge zu schaffen.

Für viele Menschen stellen die 50er eine Phase des finanziellen Gipfels dar, denn sie verfügen meist über mehr Erfahrung im Umgang mit Geld und haben gleichzeitig die Möglichkeit, von höheren Einkünften durch Karrierefortschritte zu profitieren. Dabei kann es aber auch vorkommen, dass der Vermögensaufbau hinter den persönlichen Erwartungen zurückbleibt oder durch unvorhergesehene Ereignisse wie Arbeitslosigkeit, Krankheit oder familiäre Verpflichtungen erschwert wird. Für diesen Fall gibt es verschiedene Strategien, um den Rückstand aufzuholen. Eine der wichtigsten Maßnahmen ist die Maximierung der Beiträge zur Altersvorsorge. Viele staatlich geförderte Altersvorsorgeprodukte oder betriebliche Rentenmodelle bieten ab dem 50.

Lebensjahr sogenannte „Catch-up“-Beiträge an, die höhere Einzahlungen als gewöhnlich erlauben. Diese zusätzlichen Beiträge können erheblich zur Steigerung des Sparvermögens beitragen und helfen dabei, im verbleibenden Berufsleben Vermögen aufzubauen. Darüber hinaus lohnt es sich, das Einkommen aktiv zu steigern. Ob durch Gehaltsverhandlungen, berufliche Neuorientierung, Nebentätigkeiten oder passive Einkommensquellen wie Vermietung oder Kapitalerträge – jede Erhöhung des Einkommens schafft Ersparnispotenzial, das gezielt investiert werden kann. Auch Ausgabenkürzungen können sinnvoll sein, insbesondere wenn das bisherige Ausgabeverhalten nicht mit langfristigen Sparzielen im Einklang steht.

Manche Menschen entscheiden sich in den 50ern auch dazu, das Wohnumfeld oder den Lebensstil anzupassen – etwa durch Verkleinerung der Immobilie oder Reduktion anderer Kosten – um die Liquidität zu verbessern. Investitionen in Wertpapiere, insbesondere in Aktien und Fonds, sind für den langfristigen Vermögensaufbau unerlässlich. Denn über Jahrzehnte hinweg bieten Kapitalmärkte meist attraktive Renditen, die deutlich über der Inflation liegen. Ein frühzeitiger Einstieg und regelmäßiges Investieren können hier entscheidend sein. Wichtig ist auch, die Anlagestrategie altersgerecht zu gestalten, um das Risiko zu steuern und den Kapitalerhalt zu sichern.

Für Menschen, die sich fragen, ob sie finanziell bereits zur gesellschaftlichen Oberschicht zählen, sind die genannten Nettovermögenswerte eine gute Orientierung. Sie zeigen, dass der Weg zur „upper class“ oft ein langfristiges Projekt ist und im Lebensabschnitt Mitte 40 bis Mitte 60 ein entsprechendes Vermögenspolster aufgebaut sein sollte. Wer diesen Status erreichen möchte, sollte seine Finanzen regelmäßig analysieren, Schulden reduzieren, aktiv sparen und investieren sowie Einkommen und Ausgaben kontinuierlich optimieren. Letztlich ist Vermögen aber nicht allein eine Frage der Zahlen. Es geht auch darum, finanzielle Sicherheit zu schaffen, um Freiheit und Lebensqualität genießen zu können.

Das Gefühl, zur „upper class“ zu gehören, kann sich für viele Menschen aus dem Besitz von Stabilität, Unabhängigkeit und der Möglichkeit ergeben, wichtige Lebensentscheidungen ohne finanzielle Sorgen zu treffen. Zusammenfassend lässt sich sagen, dass das Nettovermögen in den 50ern, um als finanziell gehoben zu gelten, deutlich über der Millionengrenze liegen sollte. Diese Zielgröße orientiert sich an breiten volkswirtschaftlichen Erhebungen und stellt gleichzeitig eine Herausforderung dar, die jedoch mit der richtigen Strategie und konsequenter Umsetzung erreichbar ist. Trotz möglicher Rückstände gibt es zahlreiche Wege, um im mittleren Lebensalter nochmals finanzielle Fortschritte zu erzielen und sich langfristig eine komfortable Vermögensbasis zu sichern.

![How Do Mathematicians Describe Mathematical Maturity? [pdf]](/images/1D5F9093-7FB4-42B6-A1D7-DD0F09E2B6E2)