In der heutigen Zeit, in der viele Menschen bis ins hohe Alter arbeiten und sich auf eine sichere finanzielle Zukunft vorbereiten, spielt die Sozialversicherung eine entscheidende Rolle im Ruhestand. Für viele Rentner ist die Sozialversicherungsleistung eine der wichtigsten Einkommensquellen. Doch wussten Sie, dass Sie Ihre Sozialversicherungsleistungen um bis zu 24 % erhöhen können, indem Sie Ihren Antrag auf Leistungen bis zum Alter von 70 Jahren hinauszögern? In diesem Artikel werden wir erkunden, wie Sie dies erreichen können und was es für Ihre finanzielle Situation im Ruhestand bedeutet. Sozialversicherungsleistungen sind für viele Menschen die finanzielle Basis, auf die sie im Ruhestand angewiesen sind. Das bedeutet, dass es von größter Bedeutung ist, diese Leistungen optimal zu nutzen.

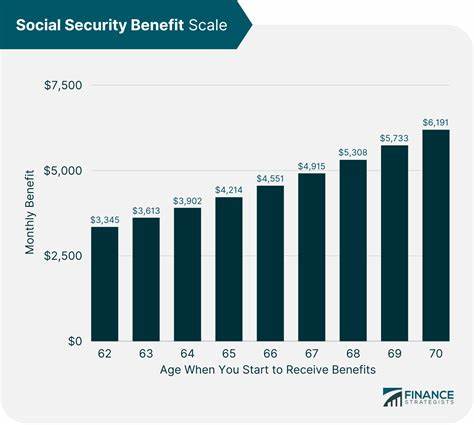

Die Regelung bietet den Versicherten Flexibilität, ihre Vorteile zwischen 62 und 70 Jahren in Anspruch zu nehmen. Viele Menschen sehen sich jedoch oft gezwungen, eher als geplant zu beanspruchen, da sie aus finanziellen Gründen auf das Geld angewiesen sind. In den meisten Fällen kann dies jedoch zu einer erheblichen Einbuße der Rentenleistungen führen. Ein wichtiges Konzept, das es zu verstehen gilt, ist das der verzögerten Rentenansprüche. Ihre standardisierten Sozialversicherungsleistungen sind in der Regel auf das Alter festgelegt, in dem Sie den Anspruch geltend machen.

Wenn Sie jedoch bis zum Erreichen des Alters von 70 Jahren warten, können Sie Ihre monatlichen Zahlungen erheblich steigern. Für jedes Jahr, das Sie über das volle Rentenalter hinaus warten, erhalten Sie einen Aufschlag von 8 % pro Jahr. Dies bedeutet, dass Sie durch das Warten von 67 Jahren auf 70 Jahre tatsächlich eine Erhöhung von 24 % Ihrer monatlichen Leistungen erhalten können. Es ist wichtig zu betonen, dass das volle Rentenalter (FRA) je nach Geburtsjahr variiert. Für Menschen, die nach 1960 geboren wurden, liegt das FRA bei 67 Jahren.

Personen, die 1959 geboren wurden, haben ein FRA von 66 Jahren und 10 Monaten, und für 1958 Geborene liegt es bei 66 Jahren und 8 Monaten. Ihre standardmäßigen Leistungen basieren auf dem Durchschnitt Ihrer höchsten 35 Einkommensjahre. Wenn Sie bis zum Alter von 70 Jahren warten, können Sie diese Zahlungen maximieren und sich so eine bessere finanzielle Zukunft im Ruhestand sichern. Die Herausforderung besteht jedoch oft darin, dass viele Menschen nicht in der Lage sind oder es nicht wünschen, bis 70 Jahre zu arbeiten oder ihre Sozialversicherungsleistungen hinauszuzögern. Häufig sind gesundheitliche Probleme, das Ausscheiden aus dem Erwerbsleben oder der Verlust des Arbeitsplatzes Grund genug, um die Leistungen früher in Anspruch zu nehmen.

Wenn Sie also nicht bis zum Alter von 70 Jahren arbeiten möchten, aber auch nicht auf die maximierten Leistungen verzichten wollen, ist es entscheidend, einen Plan zur finanziellen Unterstützung für die Jahre bis zur Beantragung der Sozialversicherungsleistungen zu entwickeln. Eine der besten Strategien, um dies zu erreichen, ist die Ansparung von Rücklagen in einem 401(k) oder einem anderen steuerlich begünstigten Altersvorsorgeplan. Wenn Sie über ausreichende Ersparnisse verfügen, können Sie die Jahre überbrücken, bis Sie Ihre Sozialversicherungsleistungen in voller Höhe anfordern können. Dies gibt Ihnen nicht nur die Möglichkeit, Ihre Rentenansprüche zu maximieren, sondern gewährleistet auch zusätzliche finanzielle Sicherheit für Ihren Ruhestand. Doch welche Möglichkeiten gibt es, um solche Rücklagen aufzubauen? Zunächst sollten Sie Ihre Ausgaben überprüfen und sicherstellen, dass Sie in der Lage sind, Geld zu sparen.

Ein Haushaltsplan kann hier wunderbare Dienste leisten. Setzen Sie sich finanzielle Ziele, und verfolgen Sie Ihre Fortschritte. Zudem kann es hilfreich sein, Finanzberater zu konsultieren, die Ihnen bei der Planung und Umsetzung Ihrer Sparstrategien unterstützen können. Ein weiterer wichtiger Punkt ist, die unterschiedlichen Arten von Konten zu nutzen, die zur Altersvorsorge zur Verfügung stehen. Neben dem 401(k) gibt es auch IRA-Konten (Individual Retirement Accounts), die Ihnen helfen können, Geld für den Ruhestand anzusparen.

Steuerliche Vorteile und in vielen Fällen auch Arbeitgeberbeiträge können Ihre Altersvorsorge erheblich verbessern. Darüber hinaus können auch Investitionen in den Aktienmarkt einen großen Unterschied machen. Eine kluge und diversifizierte Anlagestrategie kann dabei helfen, die Renditen zu maximieren und Ihre Ersparnisse im Laufe der Zeit weiter auszubauen. Der Schlüssel liegt darin, rechtzeitig zu investieren und nicht in Panik zu geraten, wenn die Märkte volatil sind. Die Erhöhung Ihrer Sozialversicherungsleistungen um 24 % ist nicht nur eine Frage der finanziellen Planung, sondern auch eine emotionale Entscheidung.

Es ist verständlich, dass viele Menschen im Ruhestand ein angenehmes Leben führen möchten, ohne ständig über ihre finanzielle Sicherheit nachdenken zu müssen. Indem Sie Ihre Rentenansprüche maximieren, schaffen Sie nicht nur einen finanziellen Puffer für sich selbst, sondern auch für Ihre Angehörigen, indem Sie sicherstellen, dass sie im Falle Ihres Ablebens von den Sozialversicherungsleistungen profitieren können. Abschließend lässt sich sagen, dass das Warten auf die Beantragung Ihrer Sozialversicherungsleistungen bis zum Alter von 70 Jahren eine der wirkungsvollsten Strategien ist, die Ihnen zur Verfügung stehen, um Ihre Rentenansprüche zu erhöhen. Es mag herausfordernd sein, diesen Plan umzusetzen, aber die Vorteile sind erheblich. Eine bessere finanzielle Basis im Alter ermöglicht es Ihnen, Ihren Ruhestand in vollen Zügen zu genießen und sich keine Sorgen um finanzielle Engpässe zu machen.

Indem Sie Ihre Ausgaben im Auge behalten, Rücklagen aufbauen und klug investieren, legen Sie den Grundstein für eine sichere und wohlhabende Zukunft im Ruhestand.