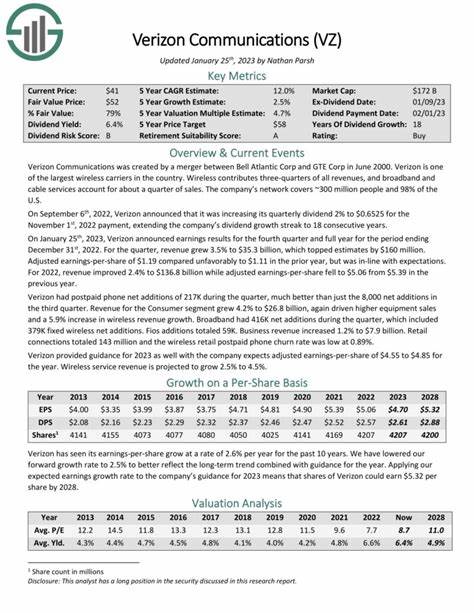

Verizon Communications ist eines der bekanntesten Telekommunikationsunternehmen in den USA und bekannt für seine solide Dividendenpolitik. Mit 18 Jahren in Folge von Dividendenerhöhungen gilt Verizon als ein Anker für einkommensorientierte Anleger. Dennoch ist die Aktienperformance in den letzten fünf Jahren alles andere als überzeugend: Während der S&P 500 um über 90 Prozent zulegte, verlor Verizons Aktienkurs nahezu 30 Prozent an Wert. Diese Diskrepanz wirft die Frage auf, ob die Aktie derzeit als unterbewertet gilt oder als eine sogenannte Hochzinsfalle, bei der eine attraktive Dividendenrendite einhergeht mit einem risikoreichen, potenziell fallenden Aktienkurs. Ein wesentlicher Faktor für die Zurückhaltung am Markt ist das schwierige Wettbewerbsumfeld, in dem Verizon agiert.

Innerhalb des US-Telekommunikationsmarktes stehen sie in direkter Konkurrenz zu AT&T und T-Mobile, welche beide mit aggressiven Preispolitiken und vielfältigen Promotionsprogrammen Kunden anziehen. Verizons traditionell höherpreisiges Angebot sorgt dafür, dass das Wachstum neuer Kunden, insbesondere im wichtigen Bereich der Postpaid-Wireless-Verträge, ins Stocken geraten ist. Dies hat direkte Auswirkungen auf die Einnahmen und die zukünftige Profitabilität. Im Jahr 2024 erwirtschaftete Verizon 76 Prozent seiner konsolidierten Umsätze durch die Verbrauchersegmente, darunter 115 Millionen Wireless-Retail-Verbindungen, von denen 83 Prozent Postpaid-Verträge sind. Trotz des intensiven Wettbewerbs konnte Verizon in jenem Jahr sein Postpaid-Wachstum stabilisieren und sogar um 1,4 Prozent auf 95,12 Millionen Kunden steigern.

Dies wird vor allem auf gezielte Marketingstrategien, flexible Tarifmodelle wie die "myPlans"-Optionen und die Zusammenarbeit mit Vertriebspartnern wie Walmart zurückgeführt. Trotz dieser Erfolge ist die Marge jedoch unter Druck, was durch aggressive Preisaktionen der Konkurrenten erklärbar ist. Das Geschäft mit Unternehmenskunden, das hauptsächlich aus Draht- und Netzwerktechnologien besteht, ist zusätzlich von einer technologischen Umwälzung betroffen. Die Verlagerung weg von klassischen Ethernet-Verbindungen und lokalen Servern hin zu cloudbasierten und drahtlosen Lösungen sorgt für rückläufige Umsätze in diesem Segment. Unternehmen tendieren zunehmend zu flexibleren Lösungen, was für traditionelle Netzwerkanbieter eine Herausforderung darstellt, sich neu zu positionieren.

Der Blick auf die Wachstumszahlen verdeutlicht die gemischte Performance: Das Verbrauchersegment zeigte zwischen 2020 und 2024 teilweise leichte Schwankungen, inklusive Wachstumsschwächen in den Jahren 2020 und 2023, sowie moderatem Wachstum in den Jahren dazwischen. Das Geschäftskundensegment konsolidierte sich weiter mit leicht negativen Wachstumsraten in den letzten Jahren. Insgesamt resultierte daraus eine insgesamt verhaltene Umsatzentwicklung, die nicht in die Richtung eines dynamischen Wachstums weist. Finanziell ist Verizon derzeit zu einem günstigen Kurs bewertet. Ein Kurs-Gewinn-Verhältnis von etwa 9 im Hinblick auf die erwarteten zukünftigen Gewinne und eine Dividendenrendite von etwa 6,5 Prozent ziehen insbesondere einkommensorientierte Investoren an, die nach hohen und stabilen Ausschüttungen suchen.

Allerdings entsteht hier die Gefahr eines sogenannten Hochzinsfalls: Eine hohe Dividendenrendite resultiert nicht selten aus einem massiv gefallenen Aktienkurs, welcher wiederum eine schwache Unternehmensentwicklung widerspiegelt. Sollte sich der Kurs weiter verschlechtern, droht die Dividende durch massive Kursverluste entwertet zu werden. Verizon reagiert auf die Herausforderungen mit Sparmaßnahmen wie dem Abbau von Arbeitsplätzen und der Veräußerung unrentabler Geschäftsbereiche, um die Profitabilität zu stützen. Zusätzlich setzt das Unternehmen auf den Ausbau seines 5G-Netzes, um neue Wachstumsmöglichkeiten zu erschließen. Die rechtzeitige und erfolgreiche Umsetzung dieser Investitionen wird entscheidend sein, um im hart umkämpften Marktumfeld bestehen zu können.

Auf der Bilanzseite zeigt sich Verizon als finanzstark mit einer stabilen Cashflow-Generierung, die es ermöglicht, kontinuierlich Dividenden zu zahlen und gleichzeitig finanzielle Spielräume für Investitionen zu behalten. Trotzdem sollten Investoren nicht übersehen, dass langfristiges Wachstum durch eine Kombination aus organischem Kundenwachstum, technologischer Innovation und möglicherweise strategischen Zukäufen unterstützt werden muss, um die derzeitige Stagnation zu überwinden. Zusammengefasst bietet Verizon Anlegern einerseits die Sicherheit und Verlässlichkeit einer langjährig etablierten Dividendenaktie mit hoher Ausschüttung, andererseits aber auch die Risiken eines stagnierenden oder rückläufigen Geschäfts aufgrund von Wettbewerbsdruck und strukturellen Marktveränderungen. Die günstige Bewertung könnte eine Chance darstellen, setzt jedoch voraus, dass das Unternehmen seine Geschäftsstrategie erfolgreich anpasst und Wachstum zurückgewinnt. Für Anleger ist es daher essenziell, nicht nur auf die verlockend hohe Dividendenrendite zu schauen, sondern ebenso die zugrunde liegenden fundamentalen Unternehmensdaten und Marktgegebenheiten kritisch zu analysieren.

Die potenziellen Erträge durch Dividenden müssen gegen das Risiko eines weiteren Kursrückgangs abgewogen werden. Verizon bleibt unter diesen Prämissen eine Aktie, die sowohl Chancen als auch Herausforderungen birgt, und deren Attraktivität stark vom Erfolg der kommenden Jahre in einem sich wandelnden Telekommunikationsmarkt abhängt.