Die Ölpreise haben im April 2025 den größten monatlichen Rückgang seit November 2021 verzeichnet. Diese Entwicklung spiegelt die wachsenden Sorgen über eine weltweite wirtschaftliche Abschwächung wider, die durch eskalierende Handelsspannungen zwischen den USA und China weiter verschärft werden. Als Folge der Handelskonflikte wird ein deutlicher Nachfragerückgang befürchtet, während gleichzeitig eine Erhöhung des Ölangebotes durch die OPEC+ erwartet wird. Dieses Zusammenspiel hat die Rohölmärkte belastet und zu einem markanten Preisverfall geführt. West Texas Intermediate (WTI), das US-Standardmaß für Rohöl, fiel deutlich und schloss bei etwa 58,21 US-Dollar pro Barrel.

Brent Crude, das internationale Referenzöl, sank ebenfalls auf rund 63,12 US-Dollar. Der Verlust für WTI lag im Monatsverlauf bei ungefähr 16 Prozent, während Brent Crude um fast 17 Prozent eingebrochen ist. Diese Preisentwicklung zeigt, wie empfindlich der Ölmarkt auf die globalen wirtschaftlichen und geopolitischen Veränderungen reagiert. Wichtig für die aktuelle Preisentwicklung war ein Reuters-Bericht, der hervorhob, dass Saudi-Arabien als führendes Mitglied der OPEC bereit ist, niedrigere Preise für längere Zeit zu akzeptieren. Das Königreich scheint eine schnellere Lockerung der Kürzungen bei der Fördermenge anzustreben, um seinen Marktanteil auszubauen.

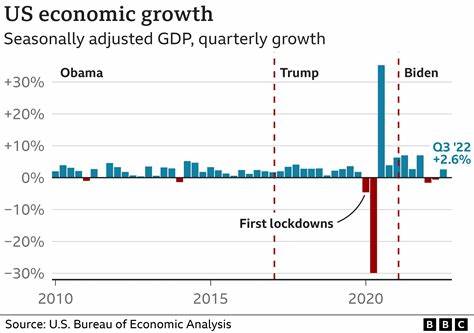

Dieses Signal zeigte den Marktteilnehmern, dass mit einem baldigen Angebotsanstieg gerechnet werden kann – eine Tatsache, die den Preisdruck zusätzlich verstärkte. Die makroökonomischen Daten aus den USA zeigten ebenfalls eine Verlangsamung der Wirtschaft. Zum ersten Mal seit drei Jahren schrumpfte das US-BIP im ersten Quartal 2025, was einen deutlichen Stimmungsdämpfer für die Rohölpreise darstellte. Hinzu kam eine schwächere Arbeitsmarktdynamik, die ebenfalls auf die negativen Folgen der Handelszölle zurückgeführt wird. Diese Zölle, die im Rahmen der US-Handelspolitik unter der damaligen Regierung von Präsident Trump verhängt wurden, scheinen größere Spuren in der Wirtschaft zu hinterlassen als zunächst angenommen.

Auch aus China, dem weltweit größten Erdölimporteur, kamen belastende Nachrichten. Die Indikatoren für die Fabrikproduktion zeigten die schnellste Kontraktion seit über einem Jahr, was das Bild einer global abkühlenden Nachfrage nach Öl weiter verstärkte. Da Chinas Industrie und Wirtschaft eng mit dem Rohölverbrauch verbunden sind, werden hier Rückgänge besonders stark vom globalen Markt registriert. Der erwartete Angebotszuwachs durch die OPEC+ ist ein weiterer wesentlicher Faktor, der die Ölpreise unter Druck gesetzt hat. Medienberichten zufolge plant die OPEC für Juni eine weitere Produktionssteigerung, angeführt von Saudi-Arabien.

Dieses Vorgehen steht im deutlichen Gegensatz zu den Bemühungen der vergangenen Jahre, durch Förderkürzungen die Preise zu stabilisieren. Stattdessen rückt die Marktanteilsverteidigung in den Vordergrund, selbst wenn dies zu niedrigeren Preisen führt. Während die Aktienmärkte, vertreten durch den S&P 500, im April aufgrund von optimistischen Signalen bezüglich einer möglichen Deeskalation im Handelsstreit eine Erholung verzeichneten, konnten die Ölpreise von dieser positiven Stimmung nicht profitieren. Die Anleger im Energiesektor sehen nach wie vor große Unsicherheiten durch drohende zusätzliche Zölle und wirtschaftliche Einbußen, die das Ölangebot und die Nachfrage nachhaltig beeinflussen können. JPMorgan-Analysten weisen zudem darauf hin, dass die Märkte die Auswirkungen der geplanten Zölle auf US-Importe möglicherweise unterschätzen.

Das könnte zu weiteren Nachfragerückgängen führen und die Ölpreise weiter belasten. Gleichzeitig verfolgt die US-Regierung eine Strategie, die darauf abzielt, die Kraftstoffpreise im Inland niedrig zu halten. Diese politische Agenda kann den Ölmarkt signifikant beeinflussen, da niedrigere Energiepreise auch die Gewinne der Ölproduzenten schmälern könnten. Auf der Verbraucherseite zeigt sich ein paradoxes Bild. Während die Rohölpreise stark gefallen sind, sind die Benzinpreise in den USA leicht gestiegen.

April 2025 brachte aufgrund besserer Wetterbedingungen und erhöhter Mobilität eine gestiegene Nachfrage nach Kraftstoff. Laut Daten von AAA lag der Durchschnittspreis pro Gallone regulärem Benzin bei 3,18 US-Dollar, was einen leichten Anstieg gegenüber dem Vormonat bedeutet. Diese Diskrepanz zwischen Rohöl- und Benzinpreisen spiegelt die komplexe Dynamik in den Energie- und Rohstoffmärkten wider. Die aktuellen Entwicklungen zeigen, dass die Ölpreise äußerst sensibel auf globale Handelsbedingungen, geopolitische Entscheidungen und wirtschaftliche Rahmenbedingungen reagieren. Die Kombination aus einer möglichen Rezession, verstärkten Handelsbarrieren und einem steigenden Angebot stellt den Markt vor erhebliche Herausforderungen.

Anleger und Analysten müssen in den kommenden Monaten genau beobachten, wie sich diese Faktoren weiterentwickeln. Langfristig könnten diese Volatilitäten auch tiefergreifende Veränderungen in der globalen Energieversorgung anstoßen. Länder und Unternehmen könnten verstärkt in alternative Energien investieren, um die Abhängigkeit von Rohöl zu verringern und geopolitische Risiken zu minimieren. Gleichzeitig müssen die Ölproduzenten strategische Entscheidungen treffen, wie sie den Spagat zwischen Marktanteilsverteidigung und Margenerhalt schaffen. Zusammenfassend lässt sich sagen, dass der Handelskrieg zwischen den USA und China nicht nur zu direkten wirtschaftlichen Einschränkungen führt, sondern auch erhebliche Auswirkungen auf die Energiemärkte hat.

Der starke Preisrückgang beim Öl im April 2025 ist ein deutliches Warnsignal für die globale Wirtschaft und erinnert an die Fragilität der Rohstoffpreise in einem stark vernetzten und von politischen Zwängen beeinflussten Marktumfeld. Für Verbraucher können niedrigere Ölpreise kurzfristig eine Entlastung bedeuten, doch für Produzenten und Volkswirtschaften, die stark von Rohstoffexporten abhängig sind, könnte die Situation weit mehrschichtig und herausfordernd bleiben.