Im Juni 2025 lässt sich ein leichter Rückgang der Zinssätze für Home Equity Lines of Credit (HELOC) beobachten, was viele Immobilienbesitzer und potenzielle Kreditnehmer positiv stimmt. Home Equity Lines of Credit sind flexible Finanzierungsinstrumente, die es ermöglichen, auf das im eigenen Haus angesparte Eigenkapital zuzugreifen. Gerade in Zeiten von Finanzmarktvolatilitäten und wirtschaftlichen Unsicherheiten gewinnen sie zunehmend an Bedeutung. Die aktuelle Entwicklung der HELOC-Raten trägt zu einer verbesserten Finanzierungslage bei und eröffnet neue Chancen für Verbraucher und Investoren. Die HELOC-Zinssätze sind ein wichtiger Indikator für die Kosten, die Kreditnehmer erwarten müssen, wenn sie auf ihr Eigenheimkapital zurückgreifen.

Im Allgemeinen liegen die Zinssätze derzeit zwischen 6,2 % und etwas über 9 %, mit einem durchschnittlichen Wert von circa 8,10 %. Diese Bandbreite verdeutlicht, wie wertvoll eine sorgfältige Anbieterauswahl ist, denn individuelle Konditionen hängen von Faktoren wie Standort, Immobilienwert, bestehender Hypothek, Darlehenshöhe und der Bonität des Antragstellers ab. Die Dynamik der Zinssatzentwicklung wird maßgeblich von den Entscheidungen der Zentralbanken, konjunkturellen Daten und dem allgemeinen Zinsumfeld beeinflusst. Im ersten Halbjahr 2025 haben sich die Märkte in einem gewissen Gleichgewicht eingependelt. Nach mehreren Zinserhöhungen in den Vorjahren ist es nun zu einer leichten Entspannung gekommen, die sich auch auf die HELOC-Raten niederschlägt.

Diese leichte Reduzierung kann für Kreditnehmer den Unterschied ausmachen, insbesondere bei höheren Kreditlinien, da auch kleine Prozentpunkte über die Laufzeit hinweg erhebliche Einsparungen bedeuten können. Ein weiterer relevanter Faktor ist die zunehmende Verfügbarkeit von festen Zinssatzoptionen bei HELOCs. Während klassische Home Equity Lines of Credit meist variable Zinssätze aufweisen, bieten immer mehr Kreditgeber feste Zinsbindungen an, um Kunden mehr Planungssicherheit zu gewähren. Trotz meist einer kleinen Gebühr für diese Option kann dies für viele Darlehensnehmer attraktiv sein, um Schwankungen am Zinsmarkt entgegenzuwirken. Die Auswahl des passenden Kreditgebers gewinnt somit noch mehr an Bedeutung.

Bei der Entscheidung spielen neben dem Zinssatz auch Konditionen wie maximale Kreditlinien, Laufzeiten, Gebührenstrukturen, Flexibilität bei der Rückzahlung und Kundenzufriedenheit eine entscheidende Rolle. Im Jahr 2025 führen etablierte Banken und Kreditgenossenschaften den Markt an, indem sie attraktive Gesamtpakete bieten. Truist Bank wird aktuell als bester HELOC-Anbieter auf dem Markt bewertet. Das Institut überzeugt durch großzügige Kreditlimits von bis zu einer Million US-Dollar, flexible Rückzahlungsmodelle, die auch zinsgünstige Tilgungsoptionen während der Bezugsphase einschließen, und vielfältige Möglichkeiten, eine feste Verzinsung gegen eine geringe Gebühr zu wählen. Außerdem erlaubt Truist eine hohe kombinierte Beleihungsauslastung bis zu 89 %, was besonders für Kreditnehmer mit bereits bestehenden Hypotheken interessant ist.

Zwar fällt in einigen Bundesstaaten eine jährliche Gebühr von 50 US-Dollar an, doch im Gesamtvergleich überwiegen die Vorteile für viele Kunden. Als starker Zweitplatzierter gilt Better Mortgage, das mit schnellen Bearbeitungszeiten von teilweise nur sieben Tagen punktet. Neben hoher Kreditaufnahmeflexibilität bieten sie eine Kombination aus HELOC und klassischen Eigenheim-Darlehen an. Die Möglichkeit, das Darlehen bequem in wenigen Tagen abzuschließen, ist besonders für diejenigen wichtig, die rasch auf liquide Mittel zugreifen möchten. Allerdings sind Mindestabhebungen vergleichsweise hoch, was für kleinere Kreditnehmer von Nachteil sein kann.

Navy Federal Credit Union punktet besonders mit herausragender Kundenzufriedenheit. Als Kreditinstitut, das sich primär an militärisch verbundene Familien richtet, bietet es keine jährlichen Gebühren oder Abschlusskosten an. Zudem sind Zahlungsmodelle mit zinsbasierten Tilgungen während der Bereitstellungszeit verfügbar. Allerdings ist die Mitgliedschaft stark eingeschränkt und nicht für jeden Kreditnehmer zugänglich. Die Kreditlimits liegen bei 500.

000 US-Dollar, und die Bearbeitung dauert meist zwischen 30 und 40 Tagen. Bank of America setzt Schwerpunkte auf niedrige Gebührenstrukturen und großzügige Kreditrahmen. Mit einem Höchstbetrag von bis zu einer Million US-Dollar und einem Verzicht auf viele übliche Kosten, wie Bearbeitungsgebühren oder Vorfälligkeitsentschädigungen, ist das Institut für viele Kunden eine erste Wahl. Treue Kunden profitieren zudem von zusätzlichen Rabattmöglichkeiten bei den Zinssätzen. Einziger Nachteil sind etwas längere Abschlussprozesse, die häufig bis zu 50 Tage beanspruchen können.

Zudem ist New American Funding hervorzuheben, das mit einer besonders schnellen Abwicklung aufwartet und HELOCs in nur etwa fünf Tagen abschließen kann. Für Kreditnehmer, die kurzfristig eine Flüssigkeitszufuhr benötigen, ist dies eine sehr attraktive Option. Voraussetzung sind allerdings eine gute Bonität mit einer Mindestkreditwürdigkeit von 640 Punkten und eine maximale Verschuldungsquote von 50 %. Besondere Konditionen sorgen dafür, dass keine Jahresgebühren anfallen und offenbar keine Auslagen direkt bezahlt werden müssen. Es ist wichtig, die Funktionsweise von HELOCs zu verstehen, bevor man sich für ein Angebot entscheidet.

Diese Finanzierungsform besteht aus einer sogenannten Zeichnungsphase, in der man Geld abrufen kann, und einer Rückzahlungsphase, während der keine weiteren Mittel bezogen werden können und die Tilgung erfolgt. Üblich sind Zeichnungszeiträume von 10 Jahren, gefolgt von Rückzahlungszeiträumen, die bis zu 20 Jahre betragen können. Die hohe Flexibilität während der Zeichnungsphase macht HELOCs bei variablen finanziellen Bedürfnissen attraktiv. Darüber hinaus gibt es unterschiedliche Arten von HELOCs, die sich in der Verzinsung unterscheiden. Während die meisten klassischen HELOCs variable Zinssätze haben, um auf Marktveränderungen zu reagieren, bieten feste HELOC-Varianten stabile Zinssätze, allerdings gegen eine zusätzliche Gebühr.

Diese können besonders bei einem Anstieg der Marktzinsen von Vorteil sein, um den Zinsanstieg zu begrenzen und mehr Planungssicherheit zu schaffen. Ein weiterer wichtiger Blickwinkel betrifft die steuerliche Absetzbarkeit von HELOC-Zinsen. Ab dem Steuerjahr 2025 ändern sich die Regelungen voraussichtlich zugunsten der Steuerzahler. Es ist zu erwarten, dass die Zinskosten unabhängig von der Verwendungsart der Darlehensmittel steuerlich geltend gemacht werden können. Bislang war die Absetzbarkeit meist auf bauliche Investitionen am Eigenheim beschränkt.

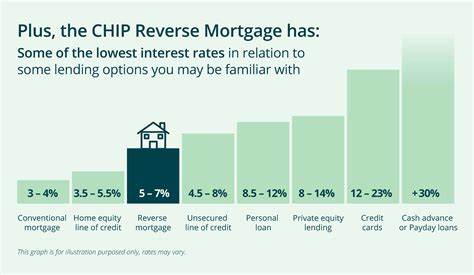

Die erwartete Neuerung öffnet HELOCs als attraktives Finanzierungsinstrument für verschiedenste Zwecke. Natürlich sind HELOCs nicht die einzige Möglichkeit, auf Immobilienvermögen zuzugreifen. Alternativen wie klassische Home Equity Loans, die in einer Einmalzahlung ausgegeben werden, Cash-Out-Refinanzierungen oder auch Reverse Mortgages für ältere Eigentümer bieten jeweils spezifische Vor- und Nachteile. Zudem können persönliche Darlehen ohne Besicherung eine Option sein, obwohl sie im Vergleich oft höhere Zinssätze aufweisen und geringere Summen ermöglichen. Für Kreditnehmer ist es ratsam, sorgfältig zu vergleichen und nicht nur die Zinssätze zu betrachten.

Faktoren wie Kreditlinienhöhe, Laufzeitmodelle, Gebühren, Voraussetzungen für die Kreditaufnahme sowie die Dauer der Darlehensbearbeitung spielen eine wichtige Rolle. Auch die Kundenzufriedenheit und der Kundenservice sollten nicht unterschätzt werden, da diese den gesamten Kreditprozess erheblich beeinflussen können. Wer sich mit dem Gedanken trägt, einen HELOC aufzunehmen, sollte seine finanzielle Situation genau prüfen. Eine ausreichende Eigenkapitalquote von mindestens 15 bis 20 % ist meist Voraussetzung, um überhaupt zugelassen zu werden. Zudem wirken sich die Bonität, die Verschuldungsquote und das bestehende Hypothekendarlehen auf die Konditionen aus.

Die Antragstellung erfordert einige Unterlagen, doch meist ist der Aufwand geringer als bei der Erstfinanzierung des Hauses. Der Markt für HELOCs bleibt auch in der zweiten Jahreshälfte 2025 spannend. Die Zinsentwicklung und die zugrunde liegenden wirtschaftlichen Faktoren können zu neuen Anpassungen führen. Für Verbraucher heißt es, wachsam zu bleiben, um von günstigen Konditionen profitieren zu können. Das Verfolgen der Angebote etablierter Kreditgeber und regelmäßiges Einholen von Vergleichsangeboten verschafft einen Wettbewerbsvorteil.

Abschließend lässt sich sagen, dass der derzeitige leichte Rückgang der HELOC-Zinssätze eine gute Gelegenheit bietet, sich über zusätzliche Finanzierungsmöglichkeiten Gedanken zu machen. Die Flexibilität, die HELOCs bieten, verbunden mit moderaten Kosten, macht sie zu einem nützlichen Instrument für die verschiedensten Lebenssituationen. Sei es für Renovierungen, größere Anschaffungen oder die Umstrukturierung bestehender Schulden – die Wahl des richtigen HELOC kann maßgeblich zur finanziellen Entlastung beitragen und bedeutet eine sinnvolle Ergänzung zum klassischen Darlehen. Der Schlüssel zum Erfolg liegt in einer fundierten, individuellen Beratung und der sorgfältigen Analyse der eigenen Bedürfnisse. Dabei lohnt es sich, nicht nur einen einzelnen Anbieter zu prüfen, sondern verschiedene Offerten gegenüberzustellen.

Nur so kann gewährleistet werden, dass die eigenen Vorstellungen bestmöglich erfüllt werden und ein finanziell tragfähiges, langfristiges Konzept entsteht.