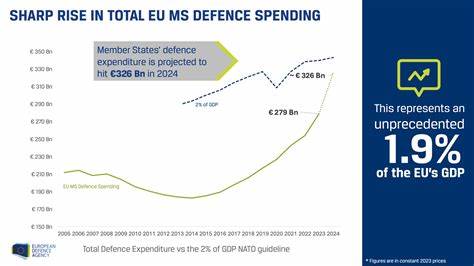

Europa erlebt derzeit einen massiven Aufrüstungsschub, der vor allem durch geopolitische Spannungen wie den Ukraine-Krieg und den Druck der NATO-Staaten entsteht, ihre Verteidigungsausgaben erheblich zu erhöhen. In diesem Umfeld nehmen Verteidigungstechnologie und Innovationskraft eine immer wichtigere Rolle ein. Während etablierte Großkonzerne wie Airbus in Frankreich oder Rheinmetall in Deutschland den Großteil der milliardenschweren Mittel erhalten, rücken zunehmend Start-ups und junge Unternehmen in den Fokus von Venture Capital (VC) Investoren, die auf der Suche nach disruptiven Technologien und neuen Wachstumsmarktchancen sind.Die Europäische Union hat angekündigt, bis 2030 rund 800 Milliarden Euro in den Verteidigungsbereich zu investieren. Dies unterstreicht den politischen Willen, die eigenen militärischen Kapazitäten zu stärken.

Für Venture-Capital-Firmen ergeben sich dadurch neue spannende Möglichkeiten, insbesondere im Bereich der Digitalisierung, autonomen Systeme und Cybersecurity. Gleichzeitig müssen sie dabei komplexe Herausforderungen meistern, die Europas Verteidigungsmarkt einzigartig machen.Ein wesentlicher Faktor, der die Arbeit von VC-Investoren beeinflusst, sind die strikten ESG-Richtlinien (Environmental, Social and Governance), die von der EU implementiert wurden. Diese Richtlinien verbieten Investitionen in Technologien, die als tödlich und für den einmaligen Gebrauch ausgelegt sind. Daraus resultiert, dass viele Fonds, die staatliche oder europäische Unterstützung erhalten, kaum in klassische Rüstungsprojekte investieren dürfen.

Auch einzelne Mitgliedstaaten wie Polen haben hier Einschränkungen, was dazu führt, dass VC-Firmen gezwungen sind, alternative Investitionsfelder wie Cyberabwehr und andere nicht-tödliche Technologien zu suchen. Nur in wenigen Ländern wie Estland und Finnland gibt es eigens aufgelegte Regierungsfonds, die Investitionen in tödliche Verteidigungstechnologien aktiv fördern.Die Marktsituation für Start-ups gestaltet sich herausfordernd. Großkonzerne dominieren den Verteidigungssektor, haben reichlich Aufträge durch die erhöhte Nachfrage und zeigen oft wenig Interesse, disruptive Innovationen von außen aufzunehmen. Dies erschwert es jungen Unternehmen, sich auf einem Markt zu etablieren, der traditionell stark auf langjährige Partnerschaften und umfassende staatliche Genehmigungen angewiesen ist.

Dennoch sehen VC-Investoren großes Potenzial darin, dass junge Technologieunternehmen Innovationslücken schließen und durch agile Strukturen schneller auf technologische Trends reagieren können. Produkte wie autonome Drohnen, Satellitenkommunikation und KI-gestützte Systeme sind Beispiele für Bereiche, in denen Start-ups Pionierarbeit leisten.Die jüngsten geopolitischen Entwicklungen, insbesondere Russlands Angriff auf die Ukraine 2022, haben den Handlungsdruck auf die NATO- und EU-Staaten, ihre Verteidigungsausgaben massiv zu erhöhen, nochmals deutlich verstärkt. Die Vorgaben, den Verteidigungshaushalt auf fünf Prozent des Bruttoinlandsprodukts zu steigern, haben auch VC-Investoren das Signal gegeben, verstärkt in diesen Bereich zu investieren. Bereits 2024 erreichte das von europäischen VC-Firmen eingeworbene Kapital für Verteidigungstechnologien rund eine Milliarde US-Dollar, was eine Verfünffachung gegenüber 2020 bedeutet.

Trotzdem ist der Verteidigungssektor unter den europäischen VC-Bereichen noch klein und macht nur einen geringen Anteil an den gesamten Risikokapitalanlagen aus.Ein bemerkenswertes Beispiel für ein erfolgversprechendes Investment ist die Beteiligung von Sequoia Capital am deutschen Start-up STARK, einem Unternehmen, das sich auf autonome Drohnentechnologie spezialisiert hat. Diese Art von Technologie trifft den Nerv der Zeit, da autonome Systeme zunehmend als Schlüssel zur Modernisierung militärischer Fähigkeiten gelten. Für Investoren steht hier die Aussicht auf späteren Exit durch Übernahmen oder Börsengänge im Raum, wenn Großkonzerne die vielversprechenden jungen Firmen integrieren wollen.Der Fokus von Venture Capital auf nicht-konventionelle Verteidigungstechnologien zeigt sich auch in der Cybersecurity.

Digitale Angriffe auf kritische Infrastrukturen zählen zu den größten Risiken, denen europäische Staaten heute gegenüberstehen. Durch die engen Verflechtungen von Regierung, Industrie und Wissenschaft entsteht ein Umfeld, in dem innovative Start-ups ihre Lösungen für Sicherheitsbedürfnisse anbieten können. Gleichzeitig profitieren sie von der erhöhten Bereitschaft der Staaten, in diesen Schutzbereich zu investieren, was wiederum VC-Fonds anzieht.Trotz positiver Wachstumsperspektiven bleiben regulatorische Unsicherheiten eine große Hürde. EU-weit sind die Regeln für Verteidigungsinvestitionen uneinheitlich, was das operative Geschäft für Start-ups und Investoren erschwert.

Unterschiedliche nationale Sicherheitsauflagen, Exportbestimmungen und Compliance-Vorgaben erfordern ein hohes Maß an juristischer Expertise und Flexibilität. Hinzu kommen ethische Debatten über den Einsatz von militärischer Technologie, die gerade vor dem Hintergrund von ESG-Prinzipien und gesellschaftlicher Akzeptanz an Bedeutung gewinnen.Die wenigen europäischen Einhörner im Verteidigungssektor verdeutlichen, wie schwierig es bislang war, den Markt erfolgreich zu skalieren. Dennoch beobachten Experten eine steigende Dynamik, da neue Technologiegenerationen und die digitale Transformation auch im Militärbereich immer weiter voranschreiten. Venture Capital kann dabei eine entscheidende Rolle spielen, indem es Start-ups mit Kapital, Know-how und Netzwerk unterstützt und so Innovationszyklen verkürzt.

Die künftige Entwicklung wird stark davon abhängen, inwieweit politische Rahmenbedingungen angepasst werden können, um Investitionen in sicherheitstechnisch relevante Bereiche zu erleichtern, ohne zugleich ethische Mindeststandards zu kompromittieren. Auch die Kooperation zwischen etablierten Verteidigungskonzernen und jungen Firmen wird zunehmend an Bedeutung gewinnen, um Innovationspotenziale gebündelt zu nutzen.Zusammenfassend lässt sich festhalten, dass der europäische Verteidigungsmarkt durch die aktuellen Ausgabensteigerungen eine neue Attraktivität für Venture Capital erhält. Die Kombination aus geopolitischem Druck, technologischer Innovation und wachsendem Kapitalzufluss schafft ein vielversprechendes Umfeld für Start-ups. Gleichzeitig sorgen regulatorische Hürden und das oligopolistische Marktumfeld für Herausforderungen.

Wer diese geschickt navigiert, kann nicht nur finanzielle Erfolge erzielen, sondern auch einen wertvollen Beitrag zur europäischen Sicherheit leisten. Venture Capital wird damit zu einem wichtigen Motor für die Modernisierung und Zukunftsfähigkeit der Verteidigungsindustrie in Europa.