Die Financial Conduct Authority (FCA) im Vereinigten Königreich hat einen bedeutenden Vorschlag zur Überarbeitung ihres Versicherungsregelwerks vorgelegt, dessen Ziel es ist, die Regulierung zu modernisieren, ineffiziente und doppelte Anforderungen zu entfernen und damit den gesamten Versicherungssektor wettbewerbsfähiger zu gestalten. Diese Initiative stellt einen wichtigen Schritt für die Branche dar, denn sie adressiert gleich mehrere Herausforderungen, mit denen Versicherer und ihre Kunden konfrontiert sind – insbesondere die Kosten der Einhaltung komplexer Vorschriften und die Barrieren beim Zugang zu adäquaten Versicherungsprodukten. Im Kern der geplanten Revisionen steht der Abbau von überholten oder redundanten Regeln, welche aktuell die Arbeit der Versicherer unnötig erschweren und Kosten verursachen, ohne dabei gleichzeitig den Schutz der Versicherten signifikant zu erhöhen. Die FCA betrachtet diese Regulierung als hinderlich für Wachstum und Innovation, weshalb ein smarterer, flexiblerer Ansatz gefordert wird. Gleichzeitig soll die Qualität des Schutzes für kleinere und weniger risikofähige Versicherungsnehmer beibehalten und sogar verbessert werden.

Ein zentrales Element der Reform ist die Einführung einer neuen Definition für „große gewerbliche Versicherungskunden“. Diese Gruppierung soll es Versicherern ermöglichen, bestimmte Verhaltensanforderungen zu lockern, da diese Kunden als fähig angesehen werden, ihre Risiken selbst zu managen. Somit wird die regulative Last bei Versicherungsgeschäften mit großen Unternehmen gesenkt, ohne dabei den Schutz kleinerer Unternehmen oder Privatkunden zu beeinträchtigen. Diese Differenzierung spiegelt die Realitäten des Marktes wider und erhöht die Effizienz in der Regulierung. Darüber hinaus schlägt die FCA vor, die bisherige starre Vorgabe einer jährlichen Produktbewertung auf eine flexiblere Grundlage umzustellen.

Künftig sollen Unternehmen die Häufigkeit der Produktwertermittlung anhand des individuellen Risikoprofils ihrer Angebote selbst bestimmen können. Dieser Ansatz bietet mehr Spielraum und Anpassungsfähigkeit und könnte insbesondere bei weniger riskanten Produkten zu einer Kostenreduktion führen. Gleichzeitig wird die notwendige Kontrolle und Risikoüberwachung beibehalten, was für die Sicherheit der Verbraucher essenziell ist. Ein weiterer innovativer Vorschlag betrifft die Zusammenarbeit mehrerer Parteien bei der Gestaltung von Versicherungsprodukten. Die FCA regt an, dass in solchen Fällen ein einzelner führender Versicherer benannt wird, der für die Einhaltung der Regeln verantwortlich ist.

Dies soll Klarheit schaffen, Kommunikationswege vereinfachen und den Regulierungsprozess effizienter gestalten. Zudem könnte eine solche Praxis die Koordination unter Partnern fördern und so maßgeblich zur Produktentwicklung beitragen. Die geplanten Änderungen gehen auch auf Vereinfachungen bei maßgeschneiderten Vertragsausschlüssen ein. Diese sogenannten bespoke contract exclusions sind für Versicherer oft komplex und schwer handhabbar. Durch eine Vereinfachung und Bereinigung dieser Bereiche wird nicht nur der Verwaltungsaufwand reduziert, sondern auch die Transparenz für die Kunden erhöht.

Klare und verständliche Vertragsbedingungen sind ein wichtiger Schritt, um Vertrauen in Versicherungsprodukte zu stärken. Neben diesen inhaltlichen Anpassungen sollen auch bestimmte Meldepflichten entfallen, wie etwa die jährliche Berichterstattung oder die Meldung der Arbeitgeberhaftpflicht. Diese gesetzlichen Auflagen waren oftmals mit erheblichem bürokratischem Aufwand verbunden und galten insbesondere für kleinere Anbieter als besonders belastend. Ihr Wegfall kann dazu beitragen, dass Ressourcen wieder stärker für kundenorientierte und innovative Aktivitäten genutzt werden können. Ein besonders bemerkenswerter Punkt in der Reform betrifft die Mindestanforderungen an die Schulungs- und Weiterbildungsstunden von Mitarbeitern in Versicherungs- und Bestattungsplanunternehmen.

Die FCA schlägt vor, diese festen Vorgaben aufzuheben, da sie als wenig effektiv beurteilt werden und den individuellen Weiterbildungsbedarf der Fachkräfte nicht ausreichend berücksichtigen. Stattdessen sollen Unternehmen mehr Flexibilität erhalten, um bedarfsgerechte Qualifikationsmaßnahmen anzubieten, die auf die jeweiligen Tätigkeiten und Kompetenzen zugeschnitten sind. Laut Aussagen von Matt Brewis, dem Direktor für Versicherungen bei der FCA, sollen die geplanten Änderungen dazu beitragen, die britische Finanzaufsicht als „smarteren Regulator“ zu etablieren. Dabei steht die Unterstützung des Wachstums und der Wettbewerbsfähigkeit der Branche klar im Fokus. Die FCA betont, dass sie intensiv mit der Branche zusammenarbeitet und auf deren Feedback eingeht, um eine pragmatische und nachhaltige Modernisierung des Regelwerks zu ermöglichen, die sowohl dem Markt als auch den Verbrauchern zugutekommt.

Der regulatorische Anpassungsprozess ist ausdrücklich auf Partizipation ausgelegt, da die FCA bis zum 2. Juli 2025 Rückmeldungen zu den Vorschlägen einholt. Durch diesen Dialog soll sichergestellt werden, dass die Endfassung der Regeln praxisnah, nachvollziehbar und ausgewogen ist. Nach Auswertung der Rückmeldungen plant die FCA, im dritten Quartal 2025 eine verbindliche politische Stellungnahme zu veröffentlichen, die den Weg für die nächsten Schritte ebnen wird. Bereits zuvor hat die FCA in einem Schreiben an den britischen Premierminister die Notwendigkeit unterstrichen, die Verhaltensregeln für den Warengroßhandel im Versicherungsbereich zu reduzieren, um die Belastungen für diesen Teil der Branche zu mindern.

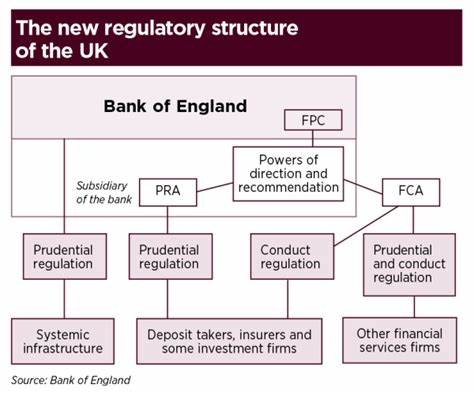

Parallel dazu hat die Prudential Regulation Authority (PRA) eine separate Konsultation gestartet, die sich auf die Senkung von Investitionsbarrieren für Versicherungsunternehmen fokussiert. Diese zusammenspielenden Maßnahmen verdeutlichen die umfassende Reformbereitschaft und den Willen, die regulatorischen Rahmenbedingungen in Großbritannien aufeinander abzustimmen und zukunftsfähig zu gestalten. Die Brexit-bedingten Veränderungen und die sich wandelnden Marktansprüche machen es erforderlich, dass die Versicherungsregulierung dynamisch auf neue Herausforderungen reagiert. Der vorgeschlagene Ansatz der FCA ist ein Beispiel, wie Regulierung intelligenter, effizienter und zugleich verbraucherfreundlicher gestaltet werden kann. Insbesondere der Fokus auf Flexibilität und das gezielte Entlasten von Großkunden bei gleichzeitiger Sicherung des Schutzes für kleinbetrieblichen und privaten Versicherungsnehmern spricht für einen modernen Regulierungscocktail.

Die Auswirkungen dieser Reformen könnten weitreichend sein. Versicherer können durch geringere administrative Belastungen und flexiblere Vorgaben Innovationskraft entfalten, Produkte besser an Kundenbedürfnisse anpassen und letztlich preiswertere Angebote machen. Für Kunden bedeutet dies potenziell besseren Zugang zu maßgeschneiderten Versicherungslösungen, transparentere Vertragsbedingungen und eine insgesamt wettbewerbsfähigere Marktsituation. Positiv hervorgehoben wird auch die potenzielle Förderung von nachhaltigem Wachstum und die Stärkung der Position des Vereinigten Königreichs als globaler Versicherungsstandort. Die geplanten Änderungen zeigen auch den Trend, Regulation nicht als rein kontrollierende Instanz zu sehen, sondern als einen Motor, der Rahmenbedingungen schafft, um Innovation und Verantwortlichkeit zu fördern.

Dieser Paradigmenwechsel ist entscheidend, um im globalen Wettbewerb zu bestehen und gleichzeitig die Interessen der Verbraucher auf einem hohen Niveau zu wahren. Zusammenfassend lässt sich sagen, dass die geplanten Anpassungen im Versicherungsregelwerk der FCA ein ambitioniertes Projekt sind, das vielseitige Effekte auf die britische Versicherungsbranche ausüben wird. Die Behörde strebt eine Balance zwischen Entbürokratisierung, Wettbewerbsförderung und Verbraucherschutz an und verfolgt dabei einen integrativen Ansatz, der alle Marktteilnehmer einbezieht. Ob und wie die Vorschläge in der endgültigen regulatorischen Praxis umgesetzt werden, hängt vom Abschluss des öffentlichen Konsultationsprozesses und den anschließenden politischen Entscheidungen ab. Die Branche sollte diese Phase intensiv nutzen, um ihre Erfahrungen und Anliegen einzubringen, damit das Regelwerk künftig nicht nur schlanker und effizienter, sondern auch robust gegenüber künftigen Herausforderungen bleibt.

Für die Kunden eröffnet sich die Chance auf ein vielfältigeres und attraktiveres Versicherungsangebot. Letztlich wirken die Änderungen als Schritt in Richtung eines flexibleren und moderneren Versicherungsmarktes, der den dynamischen Anforderungen des 21. Jahrhunderts besser gerecht werden kann.