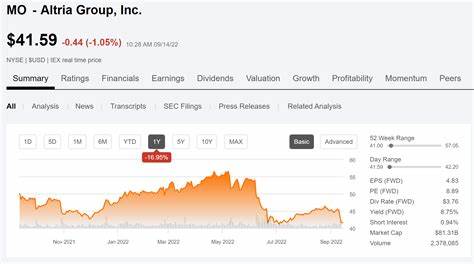

Die Altria Group gilt seit Jahren als einer der attraktivsten Werte für Dividenden-Investoren. Dies liegt vor allem an der konstanten Dividendensteigerung seit 2009 und einer aktuell beeindruckenden Dividendenrendite von rund sieben Prozent. Angesichts des sich verändernden Marktumfelds im Tabaksektor – geprägt von sinkenden Zigarettenabsätzen und zunehmenden regulatorischen Herausforderungen – fragen sich viele Anleger, ob die Aktie von Altria weiterhin als zuverlässiger Dividendenzahler gelten kann und ob die jüngsten Preiserhöhungen und Umsatzerlöse eine nachhaltige Basis für künftige Ausschüttungen bieten.Die Tabakindustrie erlebt seit Jahren einen tiefgreifenden Wandel. Zigaretten sind weltweit rückläufig, vor allem in den USA, wo die Gesundheitsbedenken und die Verbreitung von Alternativprodukten wie E-Zigaretten und Nikotinbeuteln den klassischen Tabakkonsum reduzieren.

Altria steht vor der Herausforderung, diese rückläufige Absatzentwicklung strategisch zu begegnen. Im ersten Quartal des Jahres 2025 meldete das Unternehmen einen deutlichen Rückgang bei den Zigarettenabsätzen um rund 13,7 Prozent. Die führende Marke Marlboro büßte rund 13,3 Prozent beim Versand ein. Noch stärker betroffen waren Discountzigaretten mit fast einem Viertel weniger Absatz. Währenddessen verzeichnete die Umsatzentwicklung im Rauchsegment trotz Volumenrückgangs lediglich einen moderaten Rückgang um 4,1 Prozent.

Diese Entwicklung wurde durch die konsequente Preiserhöhung ausgeglichen, die Altria für seine Produkte eingeführt hat. Die Strategie, den Wert der einzelnen verkauften Einheit zu steigern, hat sich bislang als effektiv erwiesen, sowohl hinsichtlich des Umsatzes als auch der operativen Marge, die um knapp drei Prozent verbessert werden konnte.Im Bereich der oralen Tabakprodukte zeigte sich ein differenziertes Bild. Zwar sanken die Volumina um 5 Prozent, jedoch konnte das Segment dank eines Anstiegs der Verkaufszahlen bei der Marke „on!“ – einem Nikotinbeutelprodukt – leicht zulegen. Die Marke auf Cannabis-Alternativen setzt Maßstäbe, wächst solide und erweitert die Marktanteile, steht aber dennoch im Schatten des Marktführers Zyn von Philip Morris International.

Insgesamt blieb der Umsatz im Segment tabakfreier Produkte stabil, und die Profitabilität gab kaum nach. Dieses Segment gilt als ein wichtiger Wachstumsträger für Altria in der Zukunft, da sich der Trend weg von klassischen Zigaretten zu rauchfreien Alternativen verstärkt.Altrias Vaping-Sparte, vertreten durch die Marke Njoy, zeigt ebenfalls vielversprechendes Wachstum bei den Verbrauchseinheiten. Hier stiegen die ausgelieferten Einheiten um knapp 24 Prozent. Jedoch brachen die Zulieferungen der Geräte – also der E-Zigaretten – massiv ein und fielen um etwa 70 Prozent.

Dies erklärt sich durch starke Konkurrenzsituation, insbesondere durch illegale chinesische Produkte sowie veränderte Verbraucherpräferenzen. Trotz dieser Herausforderungen konnte Altria in diesem Segment Marktanteile gewinnen, was auf die solide Positionierung und das Markenangebot hinweist. Die Vaping-Branche stellt für Altria eine wichtige Säule der Diversifikation dar, allerdings ist ihr Beitrag derzeit noch zu klein, um die Verluste aus dem traditionellen Zigarettengeschäft vollständig auszugleichen.Ein weiterer entscheidender Punkt für Investoren ist die Dividendenpolitik von Altria. Über ein Jahrzehnt lang hat das Unternehmen seine Dividende kontinuierlich angehoben und damit den Ruf als attraktiver Dividendenwert gefestigt.

Die hohe Dividendenrendite von rund sieben Prozent ist gerade in Zeiten niedriger Zinsen für viele Anleger ein wichtiger Motivationsfaktor, in die Aktie zu investieren. Altria betont, dass die Dividende auch in Zukunft Priorität hat und auf einer nachhaltigen Ausschüttung basiert. Die Cashflows des Unternehmens sind weiterhin solide, bleiben aber angesichts der Volumenrückgänge und potenzieller Regulierungen eine Herausforderung. Die Preiserhöhungen und die verbesserte Marge helfen, diese Belastungen auszugleichen, wodurch die Dividende als sicher angesehen wird.Gleichwohl gibt es Risiken, die nicht außer Acht gelassen werden dürfen.

Zum einen wächst der gesellschaftliche Druck auf Tabakkonzerne unvermindert. Neue gesetzliche Einschränkungen, Werbeverbote und Gesundheitsschutzgesetze sind permanent präsent und könnten den Absatz weiter beeinträchtigen. Zum anderen kann die Strategie, Preiserhöhungen durchzusetzen, langfristig an Grenzen stoßen. Ein zu hohes Preisniveau könnte Konsumenten zusätzlich in alternative Absatzkanäle oder Produktkategorien treiben, vor allem zu günstigeren oder illegalen Produkten. Zudem bleibt Altrias Abhängigkeit vom traditionellen Tabakgeschäft hoch, während die Wachstumssegmente wie Vaping und Nikotinbeutel noch relativ klein sind.

Aus Sicht der Kapitalmärkte werden die Herausforderungen differenziert bewertet. Analysten loben die stabilen Ertragszahlen und den Fokus auf Cashflow-Generierung, relativieren aber die Wachstumsperspektiven. Dass Altria weiterhin die Dividende anhebt, ist ein positives Signal, doch die Geschwindigkeit und die Nachhaltigkeit wachsen mit fortschreitender Marktverschiebung ins Raucherfreie und regulatorisch komplexere Umfeld. Für Anleger, die einen Mix aus Dividendenrendite und moderatem Risiko suchen, bleibt Altria eine interessante Option. Wer hingegen auf starkes Wachstum und Innovation setzt, sollte die strukturellen Veränderungen genau beobachten.

In der Gesamtbetrachtung steht Altria also vor einem anspruchsvollen Balanceakt. Einerseits profitiert das Unternehmen von einer langjährigen Erfahrung, starken Marken und einer treuen Kundschaft. Andererseits zwingt die abnehmende Raucherbasis und die zunehmende Vielfalt an Alternativprodukten das Management immer wieder zu Anpassungen der Geschäftsstrategie. Die aktuelle Finanzlage ermöglicht weiterhin attraktive Dividendenzahlungen, die von vielen Anlegern geschätzt werden. Allerdings ist das Wachstumspotenzial limitiert und stark abhängig von der erfolgreichen Integration und Skalierung neuer Produktkategorien.