Arbor Realty Trust, ein führender Anbieter auf dem Markt für Immobilienfinanzierungen, hat kürzlich eine erhebliche Kürzung seiner Dividende bekanntgegeben. Grund dafür sind die stark gesunkenen Ergebnisse im ersten Quartal 2025 und die Prognose, dass die Belastungen durch Probleme bei Kreditzahlungen auch in Zukunft eine beträchtliche Herausforderung darstellen werden. Die Entscheidung, die Quartalsdividende von 43 Cent auf 30 Cent pro Aktie zu senken, markiert eine deutliche Reaktion auf die wirtschaftlichen Schwierigkeiten, mit denen das Unternehmen konfrontiert ist. Die Gewinne pro Aktie sanken um fast 50 Prozent im Vergleich zum Vorjahr und lagen bei lediglich 16 Cent. Arbor hatte bereits im Februar dieses Jahres auf niedrigere Ausschüttungen hingewiesen, doch nun wurde die volle Tragweite der Situation bekannt.

Die Aktie reagierte darauf mit einem leichten Kursrückgang, während das Management Investoren und Analysten auf ein komplexes und herausforderndes Jahr 2025 vorbereitete. CEO Ivan Kaufman äußerte sich vorsichtig und blickt auf die kommenden Monate mit großer Sorge. Die Finanzierung von Brückenkrediten an wertsteigernde Mehrfamilienhausprojekte, vor allem im sogenannten Sun Belt, gestaltet sich zunehmend schwierig. Die steigenden Zinsen tragen dazu bei, dass viele Kreditnehmer in Zahlungsverzug geraten sind. Darüber hinaus sind Zinsobergrenzen ausgelaufen, die in der Vergangenheit vor zu starken Belastungen schützten.

Parallel sanken die Belegungsraten in den Immobilien, Renovierungen wurden gestoppt, was die Situation weiter verschärft. Arbor startete unmittelbar einen umfassenden Kreditmanagementprozess, um notleidende Darlehen zu modifizieren. Die Kredite sind häufig Teil von Commercial Real Estate Collateralized Loan Obligations (CLOs), also strukturierten Wertpapieren auf Immobilienkredite. Trotz der intensiven Bemühungen stiegen die Zahl der Zahlungsausfälle und der Wert der als Immobilieneigentum (REO) zurückgenommenen Assets deutlich an. Das Unternehmen sieht in der Rücknahme von Immobilien eine Möglichkeit, langfristig Wert zu schaffen, möglicherweise durch die Sanierung oder den Verkauf der Objekte.

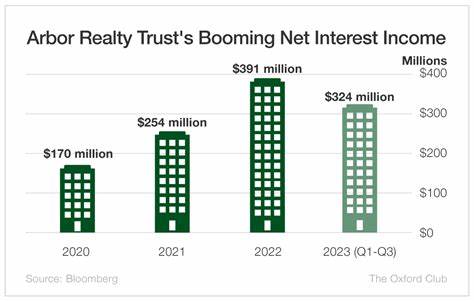

Dabei bindet das REO jedoch erhebliche Liquidität, die eigentlich für neue Kredite zur Verfügung stehen sollte. Im ersten Quartal 2025 belief sich die Höhe der notleidenden Kredite auf 654 Millionen US-Dollar, was zwar einem Rückgang von rund 20 Prozent gegenüber dem Ende des Vorjahres entspricht, jedoch vor allem auf die Überführung in das REO-Konto zurückzuführen ist. Kredite, die mehr als 60 Tage im Verzug sind, verringerte Arbor von 652 auf 511 Millionen Dollar, dennoch wurden 197 Millionen Dollar dieser Kredite als Teil der Rücknahmen in Immobilien umgewandelt. Die Nettoentwicklung neuer Delikte und Modifikationen von Darlehen führte zu einer komplexen Bilanzsituation. Die derart erheblich gestiegenen REO-Bestände auf rund 302 Millionen Dollar im Quartal entsprechen einer Steigerung von 76 Prozent, was die widrigen Umstände deutlich macht.

Der CFO Paul Elenio erwartet, dass die Summe der REO-bestände in den nächsten Quartalen auf bis zu 500 Millionen Dollar ansteigen könnte. Die Belastungen sind vielschichtig. Zum einen zeigen die Schwierigkeiten einzelner Kreditnehmer die Verletzlichkeit des gesamten Marktes, zum anderen ist Arbor dadurch gezwungen, hohe Liquidität in Objekten zu binden, anstatt diese für neue Finanzierungen zu verwenden. Der Wettbewerb um rentable und risikoarme Anlagen nimmt zu, was die Renditeerwartungen weiter unter Druck setzt. Die Konzentration auf die Region Sun Belt hat für Arbor städtebauliche und wirtschaftliche Besonderheiten offenbart.

Diese beliebten Märkte verzeichnen durch die angespannten Finanzierungsbedingungen und die allgemein steigenden Finanzierungskosten eine verstärkte Verschlechterung der Immobilienperformance. Die Auswirkungen sind dabei nicht nur auf die Kreditrückstände beschränkt, sondern auch auf das operative Geschäft der Immobilien selbst. Weniger Kapitalfluss durch Mietausfälle, gestiegene Ausgaben für Reparaturen und Modernisierungen sowie eine generell unsichere Lage sorgen für ein herausforderndes Umfeld. Arbor hat sich in den vergangenen Jahren einen Namen als einer der aktivsten Brückenfinanziers im Bereich der wertsteigernden Mehrfamilienhäuser gemacht. Doch gerade dieser Bereich erweist sich nun als Achillesferse.

Die Modelle, die von steigenden Mieten und robusten Immobilienmärkten ausgingen, haben sich als anfällig erwiesen, sobald wirtschaftliche Störungen auftauchen und die Finanzierungskosten steigen. Experten sehen den Kurs von Arbor als Beispiel für die Herausforderungen, die sich für viele spezialisierte Immobilienfinanzierer ergeben. Die Dynamik auf dem Markt und die Zinsentwicklung erfordern nun ein strengeres Risikomanagement und flexiblere Strukturen. Das Management von Arbor versucht daher, die Situation aktiv zu steuern, indem es problematische Kredite restrukturiert, Immobilien zurücknimmt und möglichst frühzeitig auf potenzielle Ausfälle reagiert. Die Herausforderungen der Branche zeigen sich aber auch im Aktienkurs, der seit Bekanntgabe der Ergebnisse unter Druck steht.

Für Anleger bedeutet das eine verstärkte Volatilität und Unsicherheit hinsichtlich künftiger Erträge und Dividenden. Die Reduzierung der Dividende ist nicht nur eine kurzfristige Maßnahme, sondern ein Signal an den Markt, dass fundamentale Anpassungen notwendig sind. Langfristig könnte die Stabilisierung der Bilanz und die Reduktion notleidender Kredite Arbor helfen, erneut Vertrauen zu gewinnen. Ein Wiederanstieg der Mietmärkte und eine Erholung der Immobilienwerte wären dabei wichtige Faktoren. Doch die wirtschaftliche Gesamtlage und das Zinsumfeld bleiben weiterhin schwer kalkulierbar.

Die Strategie von Arbor, problematische Assets in den Besitz zu übernehmen, bietet Potenzial, birgt aber auch Risiken und bindet Kapital, das andernfalls für Neugeschäfte zur Verfügung stehen würde. Sollte sich der Immobilienmarkt wider Erwarten schneller erholen oder Käufer treiben, könnte Arbor profitieren und seine Position stärken. Aktuell jedoch ist Geduld gefragt. Für Investoren und Marktbeobachter bleibt Arbor ein wichtiger Indikator für die Gesundheit des spezialisierten Immobilienfinanzierungsmarktes in den USA. Die Entscheidungen des Managements und die Entwicklung der Kreditausfälle werden auch in Zukunft stark beachtet werden.

Gerade in Zeiten erhöhter Unsicherheit im Finanzsektor sind Immobilienfinanzierer besonders exponiert. Arbor zeigt, wie stark steigende Zinsen und makroökonomische Herausforderungen die Geschäftsentwicklung beeinträchtigen können, selbst für etablierte Player. Insgesamt zeichnet sich ab, dass das Jahr 2025 für Arbor ein Jahr der Transformation und Anpassung wird. Die nächsten Monate werden entscheidend sein, um die Weichen für eine mögliche Erholung zu stellen und die Schäden zu begrenzen. Anleger sollten die Entwicklungen genau verfolgen und sich auf volatile Kursbewegungen einstellen.

Prognosen bleiben unter den gegebenen Umständen schwierig, doch die klare Kommunikation und das aktive Management seitens Arbor schaffen zumindest Transparenz. In einer Zeit, in der viele Immobilienunternehmen unter ähnlichen Problemen leiden, steht Arbor exemplarisch für die Risiken und Chancen, die mit der Finanzierungsbranche verbunden sind. Die Dividendenkürzung und die steigenden REO-Bestände sind sowohl Warnsignal als auch Chance. Es bleibt abzuwarten, wie erfolgreich Arbor die Herausforderungen bewältigen kann und ob es gelingt, das Geschäftsmodell langfristig anzupassen und stabile Renditen für die Aktionäre zu liefern.