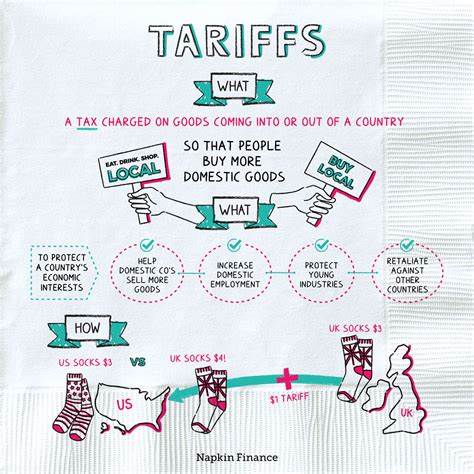

Zölle spielen im internationalen Handel eine zentrale Rolle und beeinflussen sowohl Importeure als auch Exporteure erheblich. Doch wann genau werden Zölle erhoben, wer ist für die Erhebung zuständig, und wie funktioniert der Prozess der Berechnung und Zahlung von Zöllen im Detail? Diese Fragen stellen sich vor allem Unternehmen, die neu in den internationalen Handel einsteigen oder ihren Prozess optimieren möchten. Grundsätzlich kann man sagen, dass Zölle eine Art Steuer sind, die auf Waren beim Grenzübertritt erhoben werden, insbesondere wenn Waren in ein anderes Land importiert werden. Der Zweck der Zölle ist vielfältig: Sie dienen dem Schutz der heimischen Wirtschaft, der Einnahmesteigerung für den Staat und der Regulierung des Warenverkehrs. Im Allgemeinen werden Zölle beim Import von Waren in ein Land fällig.

Sobald eine Ware die Grenze passiert und in das Zollgebiet eines Landes eingeführt wird, fällt der Zoll an. Der genaue Zeitpunkt der Zollerhebung ist in der Regel der Moment, in dem die Waren beim Zoll angemeldet werden. Diese Anmeldung erfolgt meist direkt nach der Einfuhr, sobald die Ware am Hafen, Flughafen oder einem anderen Grenzübergang angekommen ist. Für Unternehmen und Händler ist es entscheidend, zu wissen, wer die Zölle erhebt. In den meisten Ländern sind es die Zollbehörden, die im Auftrag der Regierung die Kontrolle über Grenzübertritte und die Erhebung von Zöllen haben.

In Deutschland beispielsweise übernimmt der Zoll diese Aufgabe und ist Teil der Bundesfinanzverwaltung. Die Zollbehörden prüfen die eingeführten Waren, bewerten deren Wert und schlagen die anfallenden Zölle gemäß den jeweiligen Zolltarifen vor. Die Zolltarife basieren auf umfassenden Listen, die weltweit ausgetauscht und überwacht werden. Sie geben exakt an, wie hoch der Zollsatz für jede Produktkategorie ist. Dabei spielen auch Handelsabkommen und Sonderregelungen eine Rolle, die Zollsätze reduzieren oder gar verhindern können.

Die genauen Zölle werden anhand des sogenannten Zollwerts berechnet. Dieser Wert ist in den meisten internationalen Zollvereinbarungen die Grundlage für die Abgaben und bemisst sich üblicherweise am Transaktionswert, also dem tatsächlich gezahlten oder zu zahlenden Preis der Ware beim Verkauf zur Einfuhr. Sollte dieser Wert nicht festgestellt werden können, greifen alternative Bewertungsmethoden, wie der Wert identischer oder ähnlicher Waren oder der Produktionskostenansatz. Um die Zölle zu erheben, ist eine Zollanmeldung erforderlich. Hierbei müssen detaillierte Angaben gemacht werden, darunter die genaue Warenbeschreibung, der Ursprungsort, der Wert der Ware und gegebenenfalls Belege zur Wahrheit der Angaben.

Die Zollbehörden führen dann eine Prüfung durch, in der die angegebenen Werte überprüft werden. Sollte der Verdacht bestehen, dass der Wert der Ware absichtlich zu niedrig angegeben wurde, um geringere Zölle zu zahlen, können weiterführende Kontrollen erfolgen. Diese umfassen Inspektionen, Warentests, wie das Messen oder Wiegen der Waren, sowie die Überprüfung von Begleitpapieren. Verstöße gegen die Zollvorschriften können schwer wiegende Konsequenzen haben, einschließlich Strafen, Beschlagnahme der Waren oder sogar strafrechtlicher Verfolgung. Ein häufiges Missverständnis ist, dass die Zölle bereits beim Versand der Waren im Ursprungsland berechnet oder bezahlt werden.

Tatsächlich erfolgt die Zollerhebung erst im Bestimmungsland, also dort, wo die Waren eingeführt werden. Das bedeutet, dass beispielsweise eine Sendung aus Vietnam an die USA erst beim Eintreffen in einem US-amerikanischen Hafen beim Importeur Kosten durch Zölle auslöst. Im konkreten Praxisbeispiel will ein Exporteur in Vietnam Ware in die USA liefern. Die Ware wird von einem Versandunternehmen verladen und ungefähr nach Los Angeles transportiert. Sobald die Ware im Hafen von Los Angeles ankommt, meldet der Importeur die Sendung beim US-Zoll an.

Der Zoll prüft die Angaben, bewertet die Waren und berechnet die anfallenden Zollsätze. Danach werden diese dem Importeur in Rechnung gestellt beziehungsweise müssen vor der Freigabe der Ware bezahlt werden. Erst wenn die Zollgebühren beglichen sind, wird das Gut freigegeben und darf in die Lieferkette des Importeurs gelangen. Für Importeure stellt sich häufig die Frage, wie sie die zu erwartenden Zollkosten schon im Voraus kalkulieren können. Inzwischen stehen verschiedene Online-Tools und Rechner zur Verfügung, mit denen man zumindest eine grobe Schätzung der anfallenden Zölle vornehmen kann.

Neben den offiziellen Zolltarifen, die öffentlich zugänglich sind, existieren spezialisierte Softwareprogramme und Dienste, welche Unternehmen beim komplexen Thema Zölle unterstützen. Dabei ist jedoch zu beachten, dass sich Zollsätze durch politische Entscheidungen oder Sonderregelungen schnell ändern können. Besonders in Zeiten von Handelskonflikten oder durch die Verhängung von Strafzöllen durch Staaten sollte man stets die neuesten Informationen und eventuelle Durchführungsverordnungen im Blick behalten. Die Kontrolle und Überprüfung der Zollwerte ist keine rein bürokratische Maßnahme, sondern spielt eine wichtige Rolle, um den fairen Handel zu gewährleisten und Steuerhinterziehung zu verhindern. Zollbehörden analysieren die Erwerbspreise, vergleichen diese mit Marktpreisen und erkennen Unregelmäßigkeiten.

In einigen Fällen arbeiten sie eng mit anderen Behörden zusammen, um Informationen auszutauschen, wie zum Beispiel mit Steuerbehörden oder Handelskammern. Für Unternehmen ist es wichtig, sorgfältige und transparente Dokumentationen ihrer Warenverkäufe und Lieferungen zu führen. Das Mindestmaß an Transparenz hilft, Verzögerungen und mögliche Strafen zu vermeiden. Ebenso sollten Importfirmen eine Zollstrategie entwickeln und sich regelmäßig über die rechtlichen Rahmenbedingungen informieren, um mögliche finanzielle Risiken besser abschätzen zu können. Insgesamt lässt sich zusammenfassen, dass Zölle in erster Linie beim Import im Bestimmungsland erhoben werden.