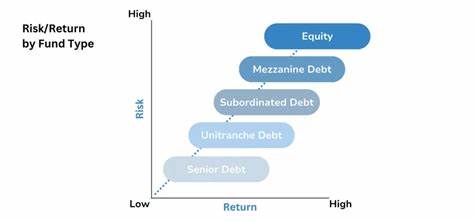

Private Credit hat sich in den letzten Jahren zu einem zunehmend wichtigen Bestandteil der Finanzwelt entwickelt. Besonders institutionelle Anleger wie Pensionsfonds, Versicherungen und Family Offices investieren verstärkt in diesen Markt, da er attraktive Renditen bei oft geringer Korrelation zu traditionellen Anlageklassen bietet. Doch trotz der positiven Entwicklung und dem Wachstum des Segments gibt es Hinweise auf mögliche Risse und Spannungen, die das Wachstum und die Stabilität des Private Credit Marktes in Frage stellen könnten. Private Credit bezeichnet in erster Linie Kredite, die nicht über traditionelle Banken abgewickelt werden, sondern über alternative Kreditgeber, wie beispielsweise Private-Equity-Firmen, spezialisierte Kreditfonds oder direkte Darlehensvereinbarungen. Diese Kredite sind oft unbesichert oder nachrangig und richten sich häufig an mittelständische Unternehmen, die keinen einfachen Zugang zum kapitalmarktorientierten Kreditmarkt haben.

Die wachsende Bedeutung dieses Segments ist eng verbunden mit der verstärkten Regulierung von Banken und einer Einschränkung der Kreditvergabe durch traditionelle Institute, was eine Lücke für alternative Kreditgeber schuf. In den letzten Jahren hat die Nachfrage nach Private Credit sowohl auf Seiten der Kreditgeber als auch der Kreditnehmer stark zugenommen, getrieben durch niedrige Zinsen, volatile Aktienmärkte und eine allgemein angespannte wirtschaftliche Situation. Private Credit bietet den Kreditnehmern oft flexiblere Konditionen und schnellere Entscheidungsprozesse als Banken. Gleichzeitig suchen Anleger eine höhere Rendite als bei traditionellen Anleihen und Anleihenmärkten. Doch genau diese Attraktivität könnte zu den Schwachstellen im Markt führen.

Einer der wesentlichen potenziellen Risse im Private Credit Segment ist die wachsende Verschuldung vieler Unternehmen, die sich über diese alternativen Kreditformen refinanzieren. In Phasen wirtschaftlicher Abschwächung oder steigender Zinsen kann dies die Rückzahlungsfähigkeit beeinträchtigen. Die Kreditnehmer sind häufig Unternehmen mit mittlerem bis hohem Risiko, was bei einer negativen wirtschaftlichen Entwicklung das Ausfallrisiko erhöht. Zudem fehlen oft die klassischen Transparenz- und Regulierungsvorgaben, die bei Banken und öffentlich gehandelten Unternehmen gelten. Diese geringeren Kontrollmechanismen können zu einer Überschätzung der Qualität von Kreditportfolios führen.

In Zeiten von Marktturbulenzen oder wirtschaftlichen Schocks ist daher die Gefahr höher, dass Verluste zutage treten, die zuvor nicht vollständig erkannt wurden. Dies könnte das Vertrauen der Investoren erschüttern und zu einem plötzlichen Rückzug von Kapital aus Private Credit Fonds führen. Ein weiterer Punkt, der ein mögliches Risiko darstellt, ist die Konzentration von Private Credit in wenigen großen Fonds und Anbietern. Wenn einige wenige Finanzakteure den Markt dominieren, könnten Fehlentscheidungen oder Liquiditätsengpässe einzelner Anbieter größere Auswirkungen auf den Gesamtmarkt haben. Die Struktur vieler Private Credit Fonds mit langen Kapitalbindungszeiten und eingeschränkter Liquidität macht eine schnelle Anpassung in Krisenzeiten schwierig.

Auch makroökonomische Faktoren spielen eine entscheidende Rolle. Steigende Zinsen, wie sie derzeit von vielen Zentralbanken angestrebt werden, verteuern die Refinanzierungskosten und belasten Schuldner zusätzlich. Zudem kann eine anhaltende wirtschaftliche Verlangsamung oder gar eine Rezession die Ertragskraft vieler Unternehmen beeinträchtigen und somit das Kreditrückzahlungsrisiko erhöhen. In einem solchen Umfeld könnten sich die bisher günstigen Renditen für Private Credit drastisch verschlechtern. Darüber hinaus stehen auch regulatorische Veränderungen im Raum, die die zukünftige Entwicklung des Private Credit Marktes beeinflussen könnten.

Während bisher viele Fonds aufgrund ihrer Struktur nicht unter strenge Bankvorschriften fallen, überlegen Regulierungsbehörden zunehmend, ob und wie sie diesen Teil des Finanzmarktes in die Regulierung einbeziehen sollten. Eine stärkere Regulierung könnte zwar zu mehr Transparenz führen, aber auch die Flexibilität und Attraktivität von Private Credit Investitionen verringern. Trotz dieser Herausforderungen bieten sich auch Chancen. Die Nachfrage nach alternativen Finanzierungsquellen und Renditealternativen bleibt hoch, insbesondere in einem Umfeld, in dem traditionelle Anlageklassen wie Staatsanleihen kaum noch Ertrag bieten. Private Credit kann für Investoren weiterhin eine interessante Beimischung sein, solange sie die Risiken sorgfältig managen und streuen.

Erfolgreiche Investoren in Private Credit setzen zunehmend auf eine eingehende Kreditprüfung und eine strenge Auswahl der Kreditnehmer. Die Diversifikation der Portfolios über verschiedene Branchen, Regionen und Bonitäten ist essenziell, um die Risiken zu streuen. Zudem gewinnen nachhaltige Kriterien und ESG-Aspekte zunehmend an Bedeutung, da sich diese Faktoren auch auf die langfristige Stabilität der Kreditgeber und Kreditnehmer auswirken können. Die Entwicklung von strukturierten Private Credit Produkten und die verstärkte Nutzung von technologischen Lösungen zur Analyse und Überwachung von Kreditportfolios können ebenfalls dazu beitragen, die Risiken besser zu erkennen und zu steuern. Diese Innovationen erhöhen die Transparenz und schaffen neue Möglichkeiten für Anleger, ihre Investments gezielter auszurichten.

![Guide to Avoiding PFAS Chemicals [pdf]](/images/B6FCD850-4073-4AB7-AC81-6D951D5245AB)

![LLVM IR – Past, Present and Future [video]](/images/0F7CCEBC-BBBD-40DD-8855-9EAD75548AED)