In der Welt der Altersvorsorge stehen viele Anleger mit einem beträchtlichen Guthaben in traditionellen Rentenkonten wie dem 401(k) vor der Frage, wie sie ihre Steuerlast im Ruhestand optimieren können. Für Personen um die 50 mit einem 401(k)-Depot von etwa 650.000 US-Dollar stellt sich dabei oft die Überlegung, ob jährliche Roth-Konversionen innerhalb der 24%-Steuerklasse ein strategisch sinnvoller Schritt sind. Diese Methode verspricht steuerliche Vorteile durch langfristig steuerbefreite Auszahlungen, birgt jedoch komplexe steuerliche Implikationen, die es zu verstehen gilt. Im Folgenden werden die wichtigsten Aspekte dieser Strategie beleuchtet, um fundierte Entscheidungen treffen zu können.

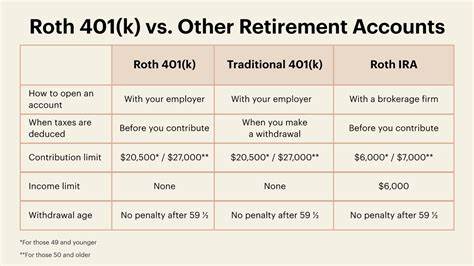

Ein Roth-Konversion bezeichnet die Überführung von Geldern aus einem traditionellen, vorsteuerlich finanzierten Altersvorsorgekonto wie einem 401(k) oder einer traditionellen IRA in eine Roth-IRA. Während beim traditionellen Konto die Beiträge meist steuerlich absetzbar sind und die Steuern erst bei der Auszahlung fällig werden, erfolgt beim Roth-Konto die Einzahlung mit bereits versteuertem Geld. Die Investitionen wachsen steuerfrei, und im Ruhestand sind Auszahlungen komplett steuerfrei und ohne die gefürchteten Pflichtentnahmen (Required Minimum Distributions) möglich. Das Umwandeln beziehungsweise Konvertieren eines erheblichen Teils des 401(k)-Guthabens in eine Roth-IRA bedeutet allerdings, dass die Summe, die konvertiert wird, im Jahr der Umwandlung dem zu versteuernden Einkommen hinzugerechnet wird. Besitzt man beispielsweise 650.

000 Dollar in einem traditionellen 401(k), und man konvertiert jährlich nur den Betrag, der bis zur Erreichung der oberen Grenze der 24%-Steuerklasse reicht, zahlt man auf diese Summe Einkommensteuer, kann aber die Steuerlast strecken und so vermeiden, in höhere Steuerklassen zu rutschen. So wird vermieden, dass ein großer Betrag in einem einzigen Jahr besteuert wird. Die 24%-Steuerklasse ist eine mittlere Bundessteuerklasse in den USA. Für 2024 beginnt sie bei einem zu versteuernden Einkommen von rund 95.375 US-Dollar für Einzelpersonen und endet etwa bei 182.

100 US-Dollar. Diese Spanne schafft einen Spielraum für schrittweise Roth-Konversionen. Dieses Vorgehen kann sich langfristig auszahlen, da auf die Umwandlung im Moment zwar Steuern fällig werden, später aber keine Steuern auf die Wertzuwächse und Auszahlungen in der Roth-IRA anfallen. Zudem entfallen bei der Roth-IRA die sogenannten Required Minimum Distributions, also die verpflichtenden Mindestausschüttungen, die bei traditionellen Konten mit Erreichen eines bestimmten Alters greifen. Ein wichtiger Vorteil des Roth-Konversionsplans ist, dass die Anleger die Steuerlast besser kontrollieren können.

Wer die Konversion über Jahre verteilt und sich am oberen Rand der 24%-Steuerklasse orientiert, sorgt dafür, dass der zusätzliche zu versteuernde Betrag so bemessen ist, dass die Steuerprogression nicht unnötig ausgelöst wird. Andere Strategien, bei denen große Konversionsbeträge einmalig versteuert werden, führen oft zu deutlich höheren Steuersätzen und damit zu einer höheren Abgabe an den Fiskus. Trotz der offensichtlichen Vorteile ist das Konzept der Roth-Konversion nicht für jeden unverbindlich anwendbar. So ist es wichtig zu beachten, dass die Steuern auf die konvertierten Beträge aus anderen Quellen bezahlt werden sollten und nicht aus den zu konvertierenden Mitteln selbst, um den Kapitalstock nicht zu schmälern. Noch bevor man mit Konversionen startet, empfiehlt es sich daher, über ausreichende liquide Mittel zu verfügen, um die Steuerzahlungen direkt begleichen zu können.

Zudem spielt die Lebensplanung eine große Rolle. Für jemanden, der in etwa 10 bis 15 Jahren in Rente gehen möchte, bietet die Roth-Konversion den Vorteil, dass das Geld in der Roth-IRA noch lange Zeit steuerfrei wachsen kann. In dieser Phase ist es sinnvoll, die steuerlichen Auswirkungen jetzt zu bedenken, da ein geringerer Steuersatz im Ruhestand oft von Vorteil ist. Ebenso kann eine Ratenkonversion die zukünftige Steuerplanung vereinfachen und das Risiko unerwartet hoher Steuerzahlungen, etwa durch Required Minimum Distributions ab 72 Jahren, minimieren. Ein weiterer Punkt ist die Unsicherheit von Steueränderungen.

Wer heute einen Teil seines 401(k) in eine Roth-IRA umwandelt und die heute geltende Steuerlast zahlt, könnte sich absichern gegen zukünftige Steuererhöhungen. Da die Politik Steuerregelungen verändern kann, gilt die Roth-Konversion als eine Art Versicherung gegen steigende Steuersätze in der Zukunft. Natürlich bringt die Roth-Konversion auch steuerliche Nachteile mit sich. Die zusätzliche Steuerlast im Jahr der Umwandlung kann die jährliche Steuererklärung komplexer machen, und es kann sich eine höhere Steuerbelastung im Arbeitsleben ergeben, wenn der Konversionsbetrag das Einkommen signifikant erhöht. Deshalb ist eine sorgfältige Steuerplanung und oft die Hinzuziehung eines Finanzberaters ratsam.

Ein erfahrener Experte kann individuelle Faktoren wie andere Einkommensquellen, Wohnort, geplanter Ruhestandszeitpunkt und Familienstand berücksichtigen und einen optimalen Plan entwerfen. Darüber hinaus sind persönliche Umstände wie Gesundheitskosten, zukünftige Ausgaben oder die Erwartung der Erbschaftsplanung wichtige Aspekte bei der Entscheidung zur Roth-Konversion. Wer beispielsweise beabsichtigt, sein Vermögen an die nächste Generation weiterzugeben, profitiert besonders von der steuerfreien Roth-IRA, da Erben hier keine Steuern auf Auszahlungen zahlen müssen. Dieser Aspekt kann in der Gesamtrechnung durchaus den unmittelbar höheren Steueraufwand rechtfertigen. In der Praxis ist es also durchaus sinnvoll, die Roth-Konversion nicht auf einmal sondern gestaffelt durchzuführen.

Dabei sollte der jeweilige jährliche Konversionsbetrag so gewählt sein, dass das zu versteuernde Einkommen nicht über die Schwelle der 24%-Steuerklasse hinausgeht. Auf diese Weise lassen sich hohe Steuerbelastungen vermeiden und dennoch auf lange Sicht von einem steuerfreien Wachstum profitieren. Für viele 50-Jährige mit großem 401(k)-Guthaben lohnt sich diese Strategie besonders dann, wenn sie noch einen längeren Zeitraum bis zum Ruhestand haben und möglichst wenig Geld durch Steuern verlieren möchten. Die Roth-Konversion kann auch zu einer Verbesserung der finanziellen Flexibilität im Ruhestand führen, da das Einkommen aus der Roth-IRA nicht auf Sozialleistungen oder Medicare-Beiträge angerechnet wird. Abschließend ist festzuhalten, dass die Antwort auf die Frage, ob man mit 50 Jahren und 650.

000 Dollar im 401(k) unbedingt die 24%-Steuerklasse mit jährlichen Roth-Konversionen ausreizen sollte, stark von individuellen Faktoren abhängt. Wichtige Parameter sind das aktuelle Einkommen, die voraussichtliche Steuerbelastung im Alter, die Verfügbarkeit von Mitteln für die Steuerzahlung, sowie persönliche Spar- und Ausgabenpläne. Die Kombination aus langfristigem Steuervorteil, Vermeidung von Pflichtentnahmen und die mögliche Nutzung steuerfreier Gelder spricht jedoch grundsätzlich für diese Methode als ein interessantes Werkzeug der Vermögensplanung. Wer diese Möglichkeit in Betracht zieht, sollte nicht zögern, professionelle Beratung einzuholen und die Roth-Konversion als Teil eines umfassenden Finanzplans zu verstehen. Der Einsatz maßvoller und gut durchdachter jährlicher Konversionen kann den Unterschied zwischen einem steuerlich optimalen Ruhestand und unnötiger Steuerlast ausmachen.

Damit bietet die Roth-Konversion einen strategischen Vorteil, der vor allem für gut situierte Anleger im mittleren Alter vielen finanzielle Freiheit und Sicherheit im Ruhestand verschaffen kann.