Die Altersvorsorge ist für viele Menschen ein zentrales Thema, das langfristige Planung und strategisches Handeln erfordert. In einem sich ständig verändernden Finanzumfeld gewinnen individuelle Rentenkonten wie die Roth IRA (Individual Retirement Account) zunehmend an Bedeutung. Anders als traditionelle Altersvorsorgekonten bietet die Roth IRA einzigartige steuerliche Vorteile, die es ermöglichen, im Ruhestand steuerfreie Auszahlungen zu erhalten. Im Mai 2025 stehen zahlreiche Anbieter von Roth IRA Konten in Deutschland und den USA zur Auswahl, wobei sich einige durch spezielle Konditionen und Services hervorheben. Eine Roth IRA ist ein persönliches Altersvorsorgekonto, das mit bereits versteuertem Geld gefüllt wird.

Das bedeutet, dass Beiträge, die Sie einzahlen, nicht mehr steuerlich absetzbar sind. Der entscheidende Vorteil liegt darin, dass Auszahlungen im Alter, die aus Kapitalerträgen bestehen, steuerfrei erfolgen. Für Personen, die davon ausgehen, nach der Pensionierung in einem höheren Steuersatz zu sein, stellt die Roth IRA daher eine besonders attraktive Option dar. Zudem gibt es keine verpflichtenden Mindestausschüttungen, was eine langfristige Vermögensvermehrung ohne Steuerabzüge ermöglicht. Die Höhe der Beiträge ist limitiert: Für das Jahr 2025 liegt das Maximum bei 7.

000 US-Dollar pro Jahr, für Menschen ab 50 Jahren ist eine zusätzliche Auffüllung von 1.000 US-Dollar möglich. Wer mehr verdient, muss auf die sogenannte „Backdoor Roth IRA“ zurückgreifen – eine Strategie, bei der zunächst Beiträge in ein traditionelles IRA-Konto eingezahlt und später in eine Roth IRA umgewandelt werden. Diese Methode erlaubt es auch Besserverdienern, von den steuerfreien Vorteilen der Roth IRA zu profitieren. Ein weiterer Pluspunkt der Roth IRA ist die Flexibilität bei der Entnahme von Beiträgen.

Während Kapitalgewinne erst nach einem fünfjährigen Zeitraum steuerfrei ausgezahlt werden können, lässt sich das ursprünglich eingezahlte Kapital ohne Strafgebühren und Steuern jederzeit entnehmen. Dies bietet eine Art Notfallreserve, die in finanziellen Engpässen genutzt werden kann, ohne dass negative steuerliche Konsequenzen entstehen. Die Wahl des richtigen Anbieters für die Roth IRA hängt vom individuellen Anlagehorizont, der Risikobereitschaft und dem Wissen im Bereich Investments ab. Für Anleger, die eine aktive Vermögensverwaltung wünschen, bieten Plattformen wie Merrill Edge umfangreiche Handelsoptionen, bei denen Aktien, ETFs und Anleihen mit niedrigsten Gebühren gekauft und verkauft werden können. Gerade Nutzer mit Erfahrung profitieren dort von einer hohen Flexibilität und vielfältigen Handelsinstrumenten.

Wer eine eher passive Anlagestrategie verfolgt, findet bei Betterment einen passenden Anbieter. Dieser Robo-Advisor erstellt automatisierte Portfolios, die auf dem individuellen Risikoprofil basieren. Mit minimalem Aufwand an Zeit und Wissen können Anleger so eine diversifizierte Auswahl an ETFs und Indexfonds erwerben, die über längere Zeit ein solides Wachstum ermöglichen. Der Vorteil liegt hier an der niedrigen Verwaltungsgebühr und dem System der automatischen Neugewichtung, wodurch das Portfolio stets an die Marktgegebenheiten angepasst wird. Für Anfänger, die gerade erst in die Welt der Altersvorsorge einsteigen, ist SoFi eine empfehlenswerte Plattform.

Mit einem Kontostand, der keine Mindesteinzahlung verlangt und keinerlei laufende Gebühren erhebt, ist der Zugang sehr niedrigschwellig gestaltet. Zudem bietet SoFi Zugang zu zertifizierten Finanzplanern, die bei der langfristigen Planung und Investitionsentscheidung beratend zur Seite stehen. Robinhood wiederum ist für seine Auszahlungsboni bekannt und eignet sich besonders für Nutzer, die ihr bestehendes 401(k) Konto in eine Roth IRA wechseln möchten. Bis zu 3% Bonus auf jeden eingezahlten Dollar sind ein attraktiver Anreiz, das Kapital umzuschichten und gleichzeitig die steuerlichen Vorteile eines Roth-Kontos zu sichern. Die Plattform glänzt außerdem durch eine intuitive Benutzeroberfläche und kostengünstigen Handel.

Ein weiterer spezialisierter Anbieter ist BitcoinIRA, bei dem Nutzer erstmals in Kryptowährungs-basierte Altersvorsorgekonten investieren können. Speziell für risikobereite Anleger, die auf eine diversifizierte und moderne Investmentstrategie setzen wollen, bietet BitcoinIRA eine innovative Möglichkeit, digitale Assets wie Bitcoin und Ethereum in ihr Portfolio aufzunehmen. Allerdings sind die Gebühren hier höher, und das Risiko sollte genau bedacht werden. Die Entscheidung für einen Anbieter sollte nicht alleinig auf Gebühren basieren. Auch die Nutzerfreundlichkeit der Plattform, der Kundenservice, verfügbare Bildungstools sowie automatische Features wie Rebalancing spielen eine gewichtige Rolle.

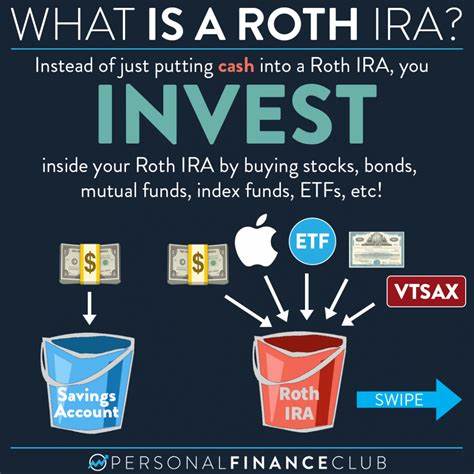

Insbesondere wenn es darum geht, über Jahrzehnte hinweg ein Kapital aufzubauen, ist eine kompetente und verlässliche Beratung unverzichtbar. Neben den Anbietern sollten mögliche Investitionsmöglichkeiten innerhalb der Roth IRA beleuchtet werden. Das Portfolio kann enorm variieren, angefangen von Einzelaktien, Anleihen, ETFs, Indexfonds bis hin zu spezielleren Investmentfonds. Jüngere Sparer mit einem langen Anlagehorizont tendieren häufig zu wachstumsstarken Aktien und börsengehandelten Fonds, da die Zeit Kursschwankungen ausgleichen kann. Ältere Anleger reduzieren dabei in der Regel ihr Risiko, indem sie Anleihen oder defensive Fonds bevorzugen.

Regelmäßige Überprüfungen und Anpassungen des Portfolios erhöhen die Erfolgschancen, insbesondere bei veränderten Marktbedingungen oder neuen Lebenssituationen. Viele Anbieter bieten mittlerweile Tools an, die automatische Rebalancierung ermöglichen, wodurch Anlagen automatisch in die Zielverteilung zurückgeführt werden. Es ist zudem wichtig, steuerliche und rechtliche Rahmenbedingungen zu beachten. Beispielsweise gelten Einkommensgrenzen, die die Berechtigung zur Roth IRA beeinflussen, und es gibt die berühmte 5-Jahres-Regel, die für steuerfreie Ausschüttungen eingehalten werden muss. Auch eventuelle Erbschaftsregelungen können von Vorteil sein, denn Roth IRAs können zu einem wichtigen Bestandteil der Nachlassplanung werden.

Wer den Schritt wagt, ein Roth IRA Konto zu eröffnen, sollte alle erforderlichen Unterlagen parat haben: Einen gültigen Lichtbildausweis, Nachweise über Einkommen, die Sozialversicherungsnummer sowie Informationen zum gewünschten Beitrag und zur Kontoführung. Dank vieler digitaler Plattformen kann die Eröffnung heute meist bequem online durchgeführt werden. Ein Vergleich der Anbieter hinsichtlich Gebührensystemen, Mindesteinlage, und angebotenen Services lohnt sich vorab. Insgesamt bieten Roth IRA Konten im Mai 2025 hervorragende Möglichkeiten, steuerfrei für den Ruhestand zu sparen. Die Vielfalt der Anbieter und Produkte ermöglicht es, genau die Lösung zu finden, die persönlichen Sparzielen und der Risikobereitschaft entspricht.

Gerade für jüngere Generationen ist der steuerfreie Wachstumseffekt ein starkes Argument, frühzeitig mit dem Sparen zu beginnen. Ein gut geführtes Roth IRA Konto kann so einen bedeutenden finanziellen Beitrag zu einem sorgenfreien Ruhestand leisten. Somit empfiehlt sich eine gründliche Vorbereitung gekoppelt mit einer sorgfältigen Auswahl des Providers, um die viele Vorteile der Roth IRA voll auszuschöpfen und die eigene Altersvorsorge auf solide Beine zu stellen. Finanzberater können zusätzlich helfen, individuelle Strategien zu entwickeln, mit denen der Ruhestand finanziell abgesichert wird, ohne unerwartete Steuerlasten befürchten zu müssen.