Die Unternehmenssteuern in den USA haben eine lange und komplexe Geschichte, die tief in die wirtschaftliche Entwicklung des Landes verwoben ist. Im Laufe der Jahre haben sich die Sätze und Strukturen dieser Steuern erheblich verändert, was sowohl die Unternehmen als auch die Gesamtwirtschaft beeinflusst hat. In diesem Artikel werfen wir einen Blick auf die Entwicklung der Unternehmenssteuern in den USA, beginnend im 19. Jahrhundert bis hin zu den aktuellen Debatten über Steuerreformen. Die ersten Unternehmenssteuern im 19.

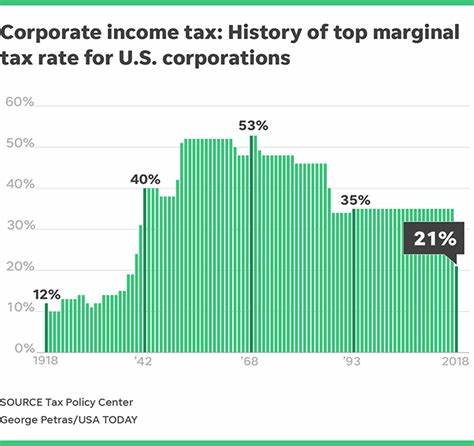

Jahrhundert Zu Beginn des 19. Jahrhunderts gab es in den USA keine einheitlichen Unternehmenssteuern. Unternehmen zahlten je nach Bundesstaat unterschiedliche Steuersätze. Es war der Staat Massachusetts, der 1862 die erste moderne Unternehmenssteuer einführte, um den Bürgerkrieg zu finanzieren. Dieser Schritt war wegweisend und zeigte, wie wichtig Unternehmenssteuern für die Finanzierung öffentlicher Ausgaben sein können.

Einführung der Einkommensteuer Mit dem Sechzehnten Zusatzartikel zur Verfassung der Vereinigten Staaten, der 1913 ratifiziert wurde, erhielten die Bundesbehörden die Befugnis, eine Einkommensteuer zu erheben. Dies brachte die größte Veränderung in der Geschichte der Unternehmensbesteuerung mit sich, da Unternehmen nun bundesweit besteuert wurden. Die ersten Sätze waren niedrig, begannen bei 1 % und von da an stiegen sie stetig an. Die Weltwirtschaftskrise und ihre Auswirkungen Die Weltwirtschaftskrise in den 1930er Jahren hatte tiefgreifende Auswirkungen auf die Unternehmenssteuern. Um die wirtschaftlichen Probleme zu bewältigen, führte die Regierung neue Steuermaßnahmen und höhere Sätze ein.

Diese Reformen zielten darauf ab, die Staatsfinanzen zu stabilisieren, und die Unternehmenssteuer wurde zu einer wichtigen Einnahmequelle für die Föderalregierung. Nachkriegszeit und die 1950er Jahre In den Nachkriegsjahren erlebten die USA einen wirtschaftlichen Boom. Die Unternehmenssteuersätze waren relativ hoch, in den 1950er Jahren lagen sie bei bis zu 52 %. Dieses Steuersystem trug zur Finanzierung des expansiven staatlichen Programms bei, das das Wirtschaftswachstum und den sozialen Fortschritt unterstützte. In dieser Zeit entstanden auch Diskussionen über die Fairness der Unternehmensbesteuerung und über die Frage, ob höhere Steuersätze Unternehmen davon abhalten, neue Investitionen zu tätigen.

Steuerreformen der 1980er Jahre Die 1980er Jahre brachten bedeutende Veränderungen mit sich. Unter Präsident Ronald Reagan wurde die Steuerreform von 1986 durchgeführt, die zu einer drastischen Senkung der Unternehmenssteuersätze führte. Ziel dieser Reform war es, das Steuersystem zu vereinfachen und Anreize für Unternehmensinvestitionen zu schaffen. Die Reform senkte den maximalen Unternehmenssteuersatz von 46 % auf 34 %. Diese Maßnahmen führten zu einem Anstieg der wirtschaftlichen Aktivität und zu einem Boom im Unternehmenssektor.

Die 2000er Jahre und die Finanzkrise Die 2000er Jahre waren von wirtschaftlichen Schwankungen geprägt, die 2008 in eine massive Finanzkrise mündeten. Diese Krise führte zu einer erhöhten Diskussion über Unternehmenssteuern. Der Gesetzgeber versuchte, durch Steuererleichterungen und Anreize Anreize für Unternehmen zu schaffen, um die Wirtschaft zu stimulieren und Arbeitsplätze zu schaffen. Gleichzeitig gab es jedoch zunehmende Bedenken hinsichtlich der Gerechtigkeit des Steuersystems und der Tatsache, dass einige große Unternehmen kaum Steuern zahlten. Aktuelle Trends und Debatten In den letzten Jahren hat sich das Augenmerk verstärkt auf die Wettbewerbsfähigkeit der US-Unternehmen konzentriert.

Der US-Steuersatz musste neu bewertet werden, da viele Unternehmen aufgrund der Globalisierung und der internationalen Steuervermeidung unter Druck standen. Im Jahr 2017 verabschiedete die Trump-Administration eine Steuerreform, die den Unternehmenssteuersatz auf 21 % senkte. Diese Reform wurde jedoch von vielen kritisiert, da sie als ungerecht erachtet wurde und die Einkommensungleichheit weiter verschärfen konnte. Zukunft der Unternehmenssteuern Die Diskussionen über die Unternehmenssteuern in den USA sind längst nicht zu Ende. Unter der Biden-Administration gibt es Bestrebungen, die Unternehmenssteuern zu erhöhen, um einen fairen Beitrag zur Finanzierung öffentlicher Ausgaben zu gewährleisten.