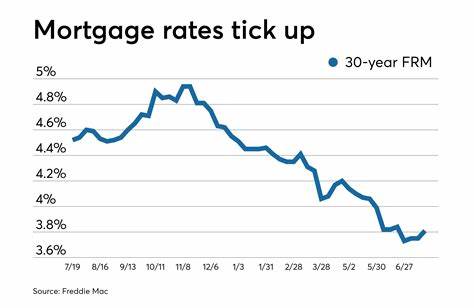

Die Zinssätze für Hypotheken und Refinanzierungen sind ein zentraler Faktor auf dem Immobilienmarkt. Am 5. Juni 2025 zeigen sich die Zinssätze erneut rückläufig, was auf einen deutlichen Rückgang der Anleiherenditen zurückzuführen ist. Dieser Trend wirkt sich positiv für Käufer und Kreditnehmer aus, die derzeit nach günstigen Konditionen für den Erwerb oder die Refinanzierung von Immobilien suchen. Laut den neuesten Daten von Freddie Mac ist der durchschnittliche Zinssatz für eine 30-jährige Festhypothek während dieser Woche um vier Basispunkte gefallen und liegt nun bei 6,85 Prozent.

Dieses Niveau bewegt sich innerhalb der Spanne der letzten 52 Wochen, die von einem Tief von 6,08 Prozent bis zu einem Höchstwert von 7,04 Prozent reicht. Die Zinssätze für 15-jährige Festhypotheken sind ebenfalls um vier Basispunkte gesunken und betragen aktuell 5,99 Prozent. Der maßgebliche Einflussfaktor für die Bewegungen der Hypothekenzinsen ist die Rendite der 10-jährigen US-Staatsanleihen. Diese Rendite ist im Verlauf der vergangenen Woche um 0,66 Prozent zurückgegangen, was sich unmittelbar auf die Hypothekenzinsen auswirkt. In der Regel folgt der Hypothekenzins der Anleiherendite mit einem Aufschlag von mindestens zwei Prozentpunkten.

Die aktuell gültigen durchschnittlichen Hypothekenzinsen nach aktuellen Zillow-Daten demonstrieren diesen Trend: Ein 30-jähriger Festzins liegt heute bei etwa 6,70 Prozent, während ein 15-jähriger Festzins bei 5,91 Prozent angesiedelt ist. Für variable Hypothekenformen wie den 5/1-ARM und den 7/1-ARM liegen die Zinsen derzeit bei 6,67 beziehungsweise 6,97 Prozent. Auch für Veteranenkredite (VA) sind attraktive Zinskonditionen zu beobachten, wie der 30-jährige VA-Kredit mit 6,30 Prozent und der 15-jährige VA-Kredit mit 5,64 Prozent zeigt. Diese Zahlen gelten für Kaufhypotheken, doch auch bei Refinanzierungen sind ähnliche Zinssätze zu beobachten, wenngleich Refinanzierungszinsen häufig etwas höher ausfallen können. Beispielsweise liegt der durchschnittliche Zinssatz für eine 30-jährige Refinanzierung aktuell bei 6,75 Prozent, und der 15-jährige bei 5,98 Prozent.

Die Bedeutung dieser Zinsentwicklung ist für verschiedene Zielgruppen unterschiedlich. Für potenzielle Hauskäufer bedeutet ein Rückgang der Zinsen die Chance auf niedrigere monatliche Belastungen und insgesamt günstigere Finanzierungskosten. Gleichzeitig profitieren Eigenheimbesitzer, die ihre laufenden Kredite refinanzieren möchten, von der Möglichkeit, sich einen besseren Zinssatz zu sichern, der langfristig zu erheblichen Einsparungen führen kann. Wie entstehen Hypothekenzinsen und welche Faktoren beeinflussen sie? Grundsätzlich ist der Zinssatz eine Gebühr für die Nutzung von Fremdkapital, die in Prozent des geliehenen Betrags angegeben wird. Dabei unterscheidet man hauptsächlich zwischen Festzins- und variabel verzinsten Krediten.

Festzinsdarlehen bieten den Vorteil der Planungssicherheit, da sich die Zinsrate während der Laufzeit nicht ändert. Im Gegensatz dazu bleiben Zinsen bei variablen Darlehen nur für eine anfängliche Periode konstant und können danach regelmäßig an die Marktentwicklung angepasst werden. Die Zinshöhe wird von verschiedenen Faktoren bestimmt. Ein wesentlicher Aspekt ist die Bonität des Kreditnehmers. Kreditnehmer mit hoher Kreditwürdigkeit, niedrigem Verschuldungsgrad und einer größeren Eigenkapitalquote erhalten in der Regel bessere Konditionen.

Auf der anderen Seite beeinflusst die gesamtwirtschaftliche Lage die Kreditkosten stark. In Phasen wirtschaftlicher Schwäche tendieren Notenbanken und Finanzmärkte dazu, Geld günstiger bereitzustellen, um Investitionen und Konsum anzukurbeln. Umgekehrt steigen Zinsen in Zeiten gesunder wirtschaftlicher Entwicklung oft, um eine Überhitzung der Märkte zu vermeiden. Ein weiterer wichtiger Aspekt bei der Wahl des Hypothekentyps und der Laufzeit ist die Abwägung zwischen monatlicher Belastung und Gesamtzinszahlung über die Laufzeit. Längere Laufzeiten wie 30 Jahre bieten niedrigere monatliche Raten, führen aber insgesamt zu höheren Gesamtzinskosten.

Kürzere Laufzeiten wie 15 Jahre haben höhere monatliche Raten, sparen allerdings Zinskosten und ermöglichen einen schnelleren Schuldenabbau. Für Eigentümer, die eine Refinanzierung planen, ist es sinnvoll, die aktuellen Zinssätze genau zu beobachten. Experten empfehlen oft, eine Refinanzierung in Erwägung zu ziehen, wenn der neue Zinssatz mindestens ein bis zwei Prozentpunkte unter dem aktuellen liegt. Dadurch können die sogenannten Break-even-Punkte erreicht werden, bei denen die Ersparnisse aus geringeren Zinszahlungen die Kosten für die Umschuldung übersteigen. Viele Interessenten nutzen inzwischen Online-Rechner, um die finanziellen Auswirkungen verschiedener Zinssätze und Laufzeiten auf die monatlichen Zahlungen einzuschätzen.

Moderne Tools ermöglichen es dabei, neben Zinsen und Tilgung auch Nebenkosten wie Versicherungen, Grundsteuern und eventuell anfallende Gebühren zu berücksichtigen, um ein realistisches Bild der Gesamtbelastung zu erhalten. Trotz der derzeit vergleichsweise hohen Zinssätze im historischen Kontext sind die aktuellen Rückgänge eine positive Nachricht. Sie signalisieren eine leichte Entspannung auf dem Finanzmarkt und können für viele Kreditnehmer den Einstieg in den Immobilienmarkt oder die Optimierung ihrer bestehenden Kredite erleichtern. Auch wenn es unwahrscheinlich ist, dass Zinssätze in naher Zukunft wieder die extrem niedrigen Werte aus den Jahren 2020 und 2021 erreichen, bietet das derzeitige Zinsniveau immer noch gute Bedingungen für solide Finanzierungskonzepte. Wer heute eine Immobilie erwirbt oder eine bestehende Finanzierung ersetzt, sollte die Zinsentwicklung dauerhaft im Blick behalten und sich bei Bedarf professionelle Beratung holen, um optimal von Marktbewegungen zu profitieren.

Insgesamt zeigt der Rückgang der Hypotheken- und Refinanzierungszinsen zum 5. Juni 2025, wie eng die Kapitalmarktentwicklung mit der Finanzierung von Wohneigentum verbunden ist. Die aktuell günstigeren Konditionen ermöglichen es vielen Menschen, ihre Wohnträume zu realisieren oder durch eine Refinanzierung ihre finanzielle Situation zu verbessern. Wer sich mit den Feinheiten und Entwicklungen auf dem Hypothekenmarkt auseinandersetzt, kann so langfristig von günstigen Zinsen profitieren und finanzielle Sicherheit schaffen.